Variabel Versus Absorption kostar

- Text

- problem

- mål prestation

- fyll i tomrummen

- Multiple Choice

- ordlista

kom ihåg detta från det första chefsredovisningskapitlet: ”ledningsbokföringsinformation baseras i slutändan på interna specifikationer för Dataackumulering och presentation. Dessa interna specifikationer bör vara tydliga och konsekventa. Stor försiktighet måste iakttas för att säkerställa att de resulterande rapporterna är tillräckligt logiska för att möjliggöra bra beslut.”Tidigare kapitel har infört ledande redovisningskoncept och ger en grund för att titta närmare på några av teknikerna för intern rapportering. Detta kapitels inledande ämne avser en intern rapporteringsmetod för mätning och presentation av lager och inkomst, känd som variabel kostnadsberäkning.

kom ihåg detta från det första chefsredovisningskapitlet: ”ledningsbokföringsinformation baseras i slutändan på interna specifikationer för Dataackumulering och presentation. Dessa interna specifikationer bör vara tydliga och konsekventa. Stor försiktighet måste iakttas för att säkerställa att de resulterande rapporterna är tillräckligt logiska för att möjliggöra bra beslut.”Tidigare kapitel har infört ledande redovisningskoncept och ger en grund för att titta närmare på några av teknikerna för intern rapportering. Detta kapitels inledande ämne avser en intern rapporteringsmetod för mätning och presentation av lager och inkomst, känd som variabel kostnadsberäkning.

absorptionskostnad

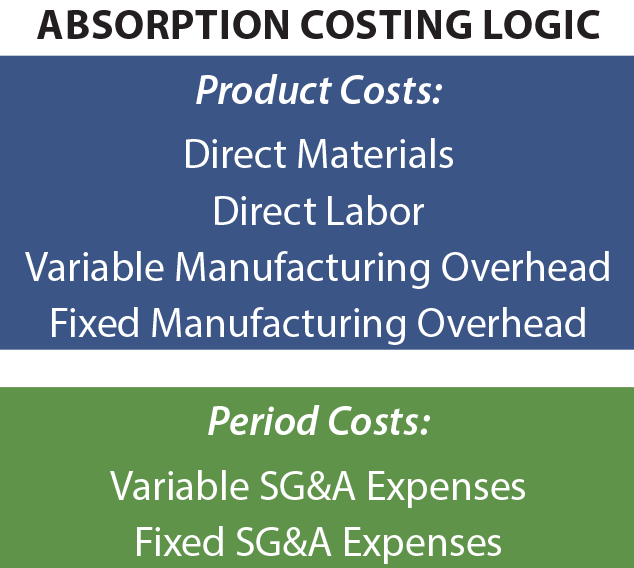

allmänt accepterade redovisningsprinciper kräver användning av absorptionskostnad (även känd som” full kostnadsberäkning”) för extern rapportering. Under absorptionskostnad betraktas normala tillverkningskostnader som produktkostnader och ingår i lager.

när försäljningen sker överförs kostnaden för lager till kostnaden för sålda varor, vilket innebär att bruttoresultatet reduceras med alla tillverkningskostnader, oavsett om dessa kostnader avser direkta material, direkt arbetskraft, variabel tillverkningskostnad eller fast tillverkningskostnad. Försäljnings -, allmänna och administrativa kostnader (SG&A) klassificeras som periodkostnader.

när försäljningen sker överförs kostnaden för lager till kostnaden för sålda varor, vilket innebär att bruttoresultatet reduceras med alla tillverkningskostnader, oavsett om dessa kostnader avser direkta material, direkt arbetskraft, variabel tillverkningskostnad eller fast tillverkningskostnad. Försäljnings -, allmänna och administrativa kostnader (SG&A) klassificeras som periodkostnader.

motiveringen för absorptionskostnad är att det gör att en produkt mäts och rapporteras till dess fullständiga kostnad. Eftersom kostnader som fasta tillverkningskostnader är svåra att identifiera med en viss produktionsenhet betyder det inte att de inte var en kostnad för den produktionen. Som ett resultat fördelas sådana kostnader på produkter. Trots att kraven är giltiga stöder absorptionskostnaden, lider metoden av vissa brister eftersom den avser att möjliggöra Sunda förvaltningsbeslut. Absorptionskostnadsinformation kanske inte alltid ger de bästa signalerna om hur man prissätter en produkt, når slutsatser om att avbryta en produkt och så vidare.

Variabel kostnad

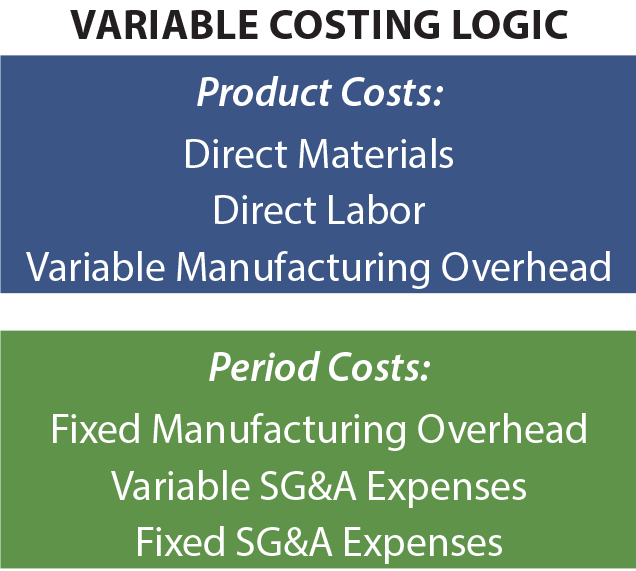

för att möjliggöra brister i absorptionskostnadsdata kommer strategiska finanspersonal ofta att generera kompletterande data baserat på variabla kostnadstekniker. Som namnet antyder tilldelas endast rörliga produktionskostnader till lager och kostnad för sålda varor. Dessa kostnader består i allmänhet av direkta material, direkt arbetskraft, och variabel tillverkning overhead. Fasta tillverkningskostnader betraktas som period kostnader tillsammans med SG&a kostnader. På vissa sätt underskattar detta den verkliga produktionskostnaden. Hur kan det då hjälpa till i beslutsfattandet? Det korta svaret är att den fasta tillverkningskostnaden kommer att uppstå oavsett hur mycket som produceras. På lång sikt måste ett företag återhämta dessa kostnader för att överleva. Men, från fall till fall, inklusive fast tillverkning overhead i en produktkostnadsanalys kan resultera i några mycket felaktiga beslut.

för att möjliggöra brister i absorptionskostnadsdata kommer strategiska finanspersonal ofta att generera kompletterande data baserat på variabla kostnadstekniker. Som namnet antyder tilldelas endast rörliga produktionskostnader till lager och kostnad för sålda varor. Dessa kostnader består i allmänhet av direkta material, direkt arbetskraft, och variabel tillverkning overhead. Fasta tillverkningskostnader betraktas som period kostnader tillsammans med SG&a kostnader. På vissa sätt underskattar detta den verkliga produktionskostnaden. Hur kan det då hjälpa till i beslutsfattandet? Det korta svaret är att den fasta tillverkningskostnaden kommer att uppstå oavsett hur mycket som produceras. På lång sikt måste ett företag återhämta dessa kostnader för att överleva. Men, från fall till fall, inklusive fast tillverkning overhead i en produktkostnadsanalys kan resultera i några mycket felaktiga beslut.

denna sista punkt kan klargöras med en mycket enkel illustration. Antag att ett företag producerar 10 000 enheter av en produkt, och per enhet kostar $2 för direkt material, $3 för direkt arbetskraft och $4 för variabel fabrikskostnad. Dessutom uppgår fasta fabrikskostnader till 10 000 dollar. Produktkostnaden under absorptionskostnad är $10 per enhet, bestående av de variabla kostnadskomponenterna($2 + $3 + $4 = $9) och $1 av tilldelade fasta fabrikskostnader ($10.000/10.000 enheter). Under variabel kostnad är produktkostnaden begränsad till de rörliga produktionskostnaderna på $9. Tänk nu på ett ” ledningsbeslut.”Antag att företaget kontaktas för att sälja ytterligare en enhet till $9.50. Denna försäljning kommer inte att resultera i någon extra SG&en kostnad eller på annat sätt påverka försäljningen av andra enheter.

baserat på absorptionskostnadsmetoder verkar den extra enheten ge en förlust på $0.50, och det verkar som om rätt beslut är att inte göra försäljningen. Variabel kostnad föreslår en vinst på $ 0.50, och informationen verkar stödja ett beslut att göra försäljningen. Ledningen kan väl besluta att sälja den extra enheten till $9.50 och producera ytterligare $0.50 för bottenlinjen. Kom ihåg att inga andra kostnader kommer att genereras genom att acceptera denna föreslagna transaktion. Om ledningen var begränsad till absorptionskostnadsinformation skulle denna möjlighet sannolikt ha varit borta.

baserat på absorptionskostnadsmetoder verkar den extra enheten ge en förlust på $0.50, och det verkar som om rätt beslut är att inte göra försäljningen. Variabel kostnad föreslår en vinst på $ 0.50, och informationen verkar stödja ett beslut att göra försäljningen. Ledningen kan väl besluta att sälja den extra enheten till $9.50 och producera ytterligare $0.50 för bottenlinjen. Kom ihåg att inga andra kostnader kommer att genereras genom att acceptera denna föreslagna transaktion. Om ledningen var begränsad till absorptionskostnadsinformation skulle denna möjlighet sannolikt ha varit borta.

Variabel kostnad i aktion

den föregående illustrationen belyser ett vanligt problem som många företag står inför. Tänk på situationen för ett typiskt flygbolag. När tiden närmar sig för en planerad avgång representerar osålda platser förlorade intäktsmöjligheter. Den rörliga kostnaden för att lägga till ytterligare en passagerare till en ofylld plats är ganska försumbar, och nästan alla intäkter som kan genereras har ett positivt bidrag till vinsten! En biltillverkare kan ha ett avtal med facklig arbetskraft som kräver att anställda betalas även när produktionslinjen är tyst. Som ett resultat kan företaget dra slutsatsen att de är bättre att bygga bilar med en ”förlust” för att undvika en jämn ”större förlust” som skulle leda till om produktionen upphörde. Professionella idrottsklubbar kommer ibland att erbjuda djupa rabattbiljetter för impopulära spel. Självklart är den rörliga kostnaden för att låta någon titta på spelet nominellt. Sannolikt beaktas variabel kostnadsinformation vid beslut som rör dessa typer av exempel. Varje beslut är avsett att vara i enhetens bästa intresse, även om en fullständig kostnadsstrategi gör att beslutet ser dumt ut.

den föregående illustrationen belyser ett vanligt problem som många företag står inför. Tänk på situationen för ett typiskt flygbolag. När tiden närmar sig för en planerad avgång representerar osålda platser förlorade intäktsmöjligheter. Den rörliga kostnaden för att lägga till ytterligare en passagerare till en ofylld plats är ganska försumbar, och nästan alla intäkter som kan genereras har ett positivt bidrag till vinsten! En biltillverkare kan ha ett avtal med facklig arbetskraft som kräver att anställda betalas även när produktionslinjen är tyst. Som ett resultat kan företaget dra slutsatsen att de är bättre att bygga bilar med en ”förlust” för att undvika en jämn ”större förlust” som skulle leda till om produktionen upphörde. Professionella idrottsklubbar kommer ibland att erbjuda djupa rabattbiljetter för impopulära spel. Självklart är den rörliga kostnaden för att låta någon titta på spelet nominellt. Sannolikt beaktas variabel kostnadsinformation vid beslut som rör dessa typer av exempel. Varje beslut är avsett att vara i enhetens bästa intresse, även om en fullständig kostnadsstrategi gör att beslutet ser dumt ut.

dubbelkantigt svärd

en typisk illustration av beslutsfattande baserat på variabel kostnadsdata ser enkelt ut. Men sådana beslut är faktiskt väldigt knepiga. Betydande affärskunniga är nödvändiga, och det finns flera fällor som måste undvikas. För det första måste ett företag i slutändan återhämta de fasta fabrikskostnaderna och alla andra affärskostnader; de totala sålda enheterna måste ge tillräckligt med marginal för att uppnå detta syfte. Det skulle vara lätt att använda upp full tillverkningskapacitet, en försäljning i taget, och inte bygga in tillräckligt med marginal för att ta hand om alla andra kostnader. Om varje transaktion prissattes för att täcka endast variabel kostnad, skulle företaget snabbt gå sönder. För det andra, om ett företag erbjuder specialerbjudanden på selektiv basis, kan vanliga kunder bli alienerade eller hålla ut för lägre priser. Nyckelpunkten här är att variabel kostnadsinformation är användbar, men den borde inte vara den enda grunden för beslutsfattandet.

undvika en nedåtgående Spiral

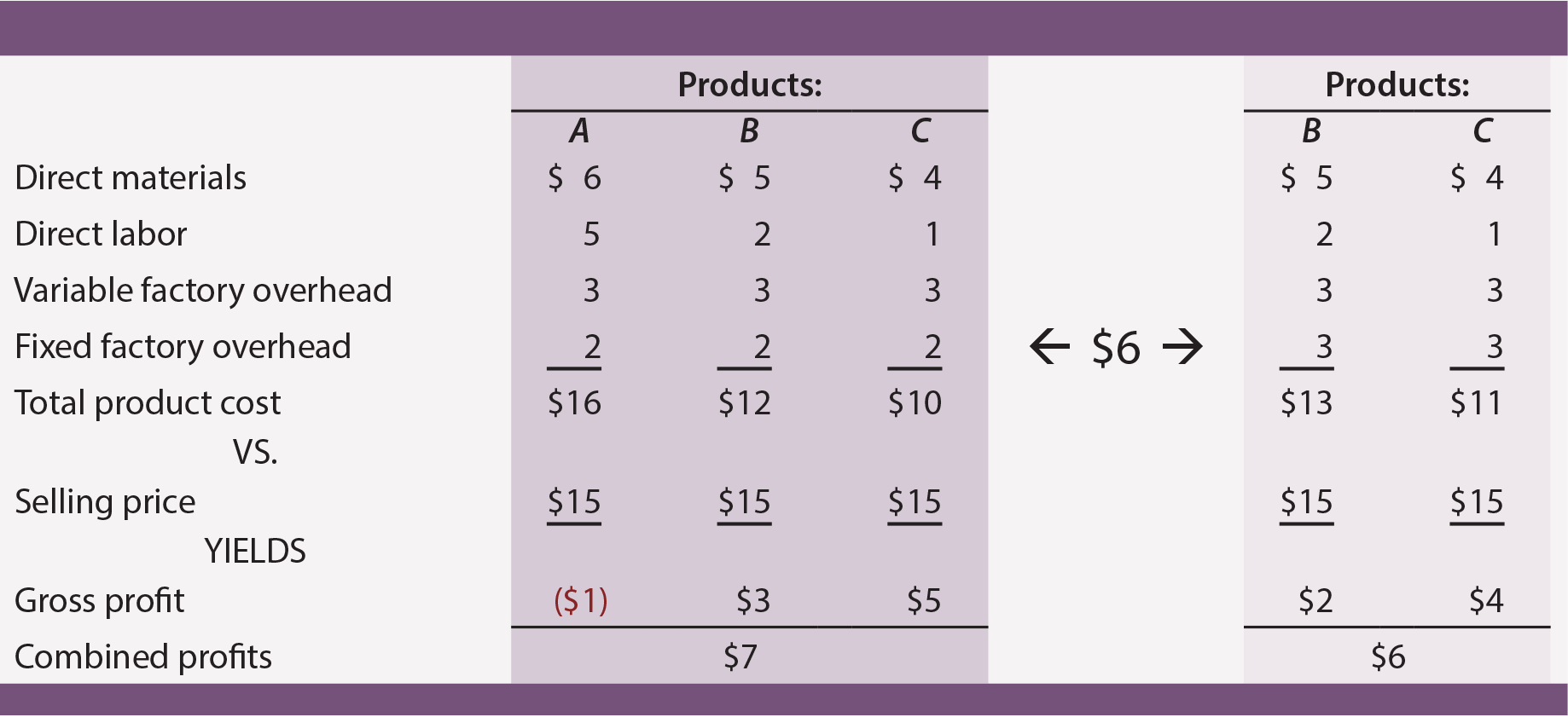

variabel kostnadsdata är ganska användbara för att undvika felaktiga beslut om produktavbrott. Många företag erbjuder flera produkter. Vissa kommer vanligtvis att vara mer framgångsrika än andra, och ett logiskt affärsbeslut kan vara att fokusera på de bäst presterande enheterna, medan andra avbryts. Antag att ett företag erbjuder produkterna A, B och C. var och en produceras i lika stor andel, och företaget kan fullt ut möta kundernas efterfrågan från befintlig kapacitet (dvs. att producera mer kommer inte att öka försäljningen). Företaget ådrar sig inga rörliga kostnader relaterade till försäljnings -, allmän-och administrationsinsatser.

från absorptionskostnadsdata i det mörka skuggade området verkar det som om produkt A ger en negativ bruttovinst. Logiskt kan en chef rikta den produkten för avbrott. Men om det beslutet fattas måste produkterna B och C absorbera mer fasta fabrikskostnader. De reviderade kostnadsdata (i det ljusa skuggade området) visar att eliminering av produkt A faktiskt kommer att minska den totala lönsamheten!

nedgången i den totala vinsten från att avbryta ”förloraren” inträffar eftersom ”förloraren” absorberade vissa fasta produktionskostnader. Försäljningspriset på $15 för produkt A täckte åtminstone sin rörliga kostnad ($6 + $5 + $3 = $14) och bidrog till täckningen av företagets oundvikliga fasta kostnadsbörda. Lektionen här är att ett företag måste vara mycket försiktig med att eliminera ”olönsamma” produkter. Detta beslut kan ofta resultera i en serie på varandra följande förändringar i overhead till andra återstående produkter. Detta kan i sin tur leda till att andra produkter också verkar misslyckade.

en nedåtgående spiral av beslut om produktavbrott kan i slutändan förstöra ett företag som annars lyckades. Denna illustration understryker varför en bra chef inte enbart kommer att förlita sig på absorptionskostnadsdata. Variabla kostnadsberäkningstekniker som hjälper till att identifiera produktbidragsmarginaler (som beskrivs mer fullständigt i följande stycken) är viktiga för att styra beslutsprocessen.

förvirrad? Å ena sidan har variabel kostnad lovordats för sina fördelar med att hjälpa beslut. Å andra sidan noterades att variabel kostnad inte bör användas som enda grund för att fatta beslut.

förvirrad? Å ena sidan har variabel kostnad lovordats för sina fördelar med att hjälpa beslut. Å andra sidan noterades att variabel kostnad inte bör användas som enda grund för att fatta beslut.

Variabel kostnad är inte en panacea, och det är inte lätt att styra ett företag. Beslutsfattande är inte så enkelt som att tillämpa en enda matematisk algoritm på en enda uppsättning bokföringsdata. En bra chef måste överväga affärsproblem ur flera perspektiv. I samband med mätning av lager och inkomst vill en chef förstå både absorptionskostnad och variabel kostnadsberäkningsteknik. Denna information måste sammanflätas med kunskap om marknader, kundbeteende och liknande. De resulterande slutsatserna kan sätta igång handlingsplaner som bär direkt på organisationens övergripande öde.

resultaträkning

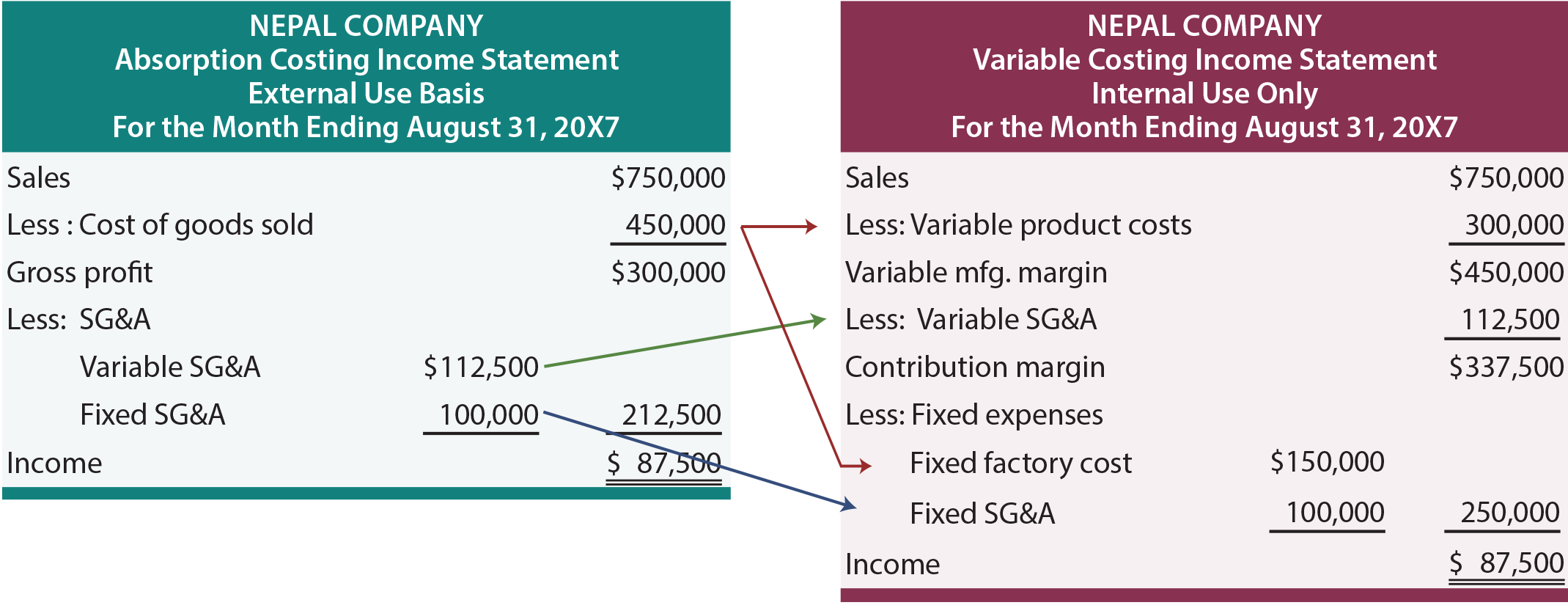

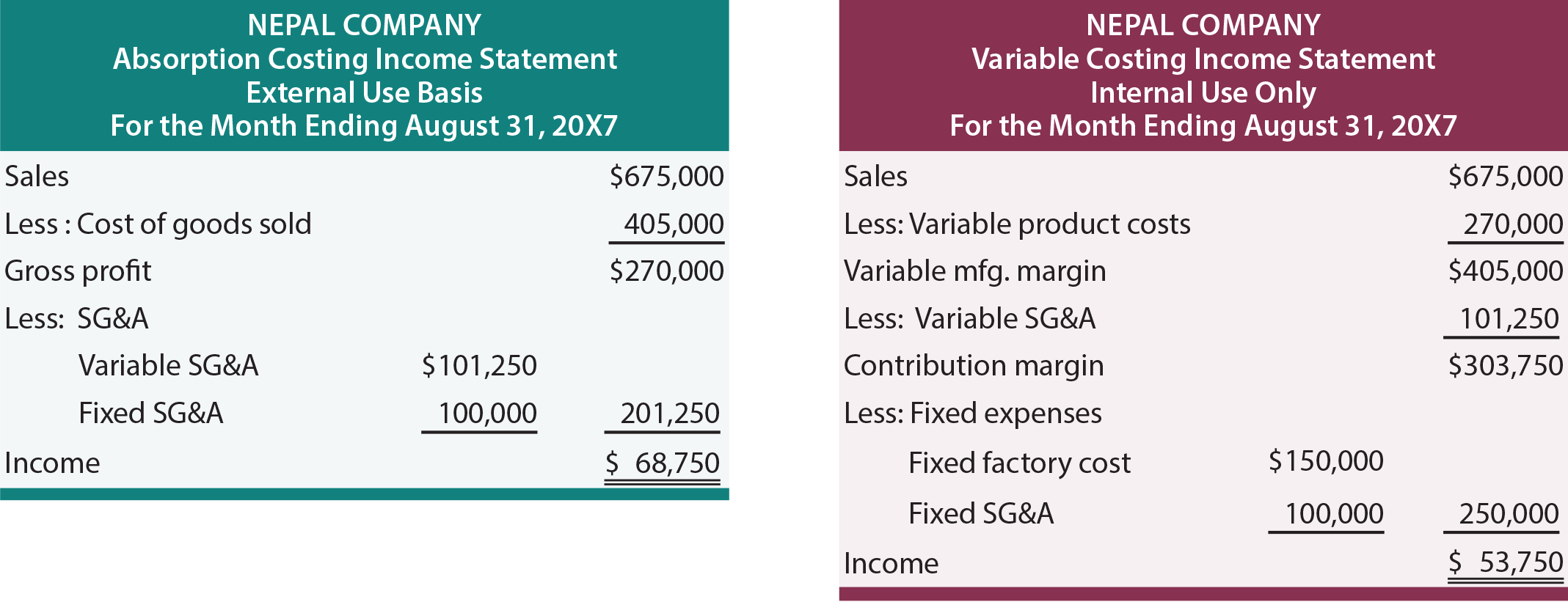

mycket av den föregående diskussionen fokuserade på kostnadsbedömningar per enhet. Dessutom antog exemplen att försäljnings -, allmänna och administrativa kostnader inte påverkades av specifika åtgärder. Det är nu dags att överväga aggregerade finansiella data och ta hänsyn till skiftande belopp av SG&A. följande resultaträkningar presenterar information om Nepal Company. Till vänster är resultaträkningen upprättad med hjälp av absorptionskostnadsmetoden, och till höger är samma information med variabel kostnad. För nu, anta att Nepal säljer allt som det producerar, vilket resulterar i ingen början eller slut inventering.

med absorptionskostnad erhålls bruttoresultatet genom att subtrahera kostnaden för sålda varor från försäljningen. Kostnaden för sålda varor inkluderar direkt material, direkt arbetskraft och variabel och allokerad fast tillverkningskostnad. Från bruttoresultatet subtraheras rörliga och fasta försäljnings -, allmänna och administrativa kostnader för att komma fram till nettoresultatet. Detta tillvägagångssätt bör se bekant ut. Det är presentationen som är typisk för finansiella rapporter som genereras för allmän användning av aktieägare och andra personer utanför den dagliga verksamheten i ett företag.

med variabel kostnad subtraheras alla rörliga kostnader från försäljningen för att komma fram till bidragsmarginalen. Nepals presentation delar rörliga kostnader i två kategorier. De rörliga produktkostnaderna inkluderar alla rörliga tillverkningskostnader (direkt material, direkt arbetskraft och variabel tillverkningskostnad). Dessa kostnader subtraheras från försäljningen för att producera den variabla tillverkningsmarginalen. Några av Nepals SG&a-kostnader varierar också med försäljningen. Som ett resultat måste dessa belopp också subtraheras för att komma fram till den verkliga bidragsmarginalen. Ledningen måste ta hänsyn till alla rörliga kostnader (oavsett om de är relaterade till tillverkning eller SG&A) vid kritiska beslut. Nepal kan till exempel betala försäljningsprovisioner som är baserade på försäljning; att utesluta dem från övervägande vid utvärderingen av ”marginalen” som ska genereras från en viss transaktion eller händelse skulle vara ganska felaktigt. Från bidragsmarginalen subtraheras både fasta fabrikskostnader och fasta SG&a-kostnader.

eftersom Nepal inte bär inventering är inkomsten densamma under absorption och variabel kostnad. Skillnaden är bara på sättet att presentera. Studera noggrant pilarna som visar hur belopp som visas i absorptionskostnadsmetoden skulle omplaceras i resultaträkningen för variabel kostnad. Eftersom summan av kardemumman är densamma under varje tillvägagångssätt, detta kan verka som mycket att göra om ingenting. Men kom ihåg att” bruttovinst ”inte är samma sak som” bidragsmarginal”, och beslutslogik drivs ofta av hänsyn till bidragseffekter. Vidare, när lagernivåerna fluktuerar, kommer den periodiska inkomsten att skilja sig mellan de två metoderna.

inverkan av lager

följande resultaträkningar är identiska med de som tidigare illustrerats, förutom försäljning och rörliga kostnader reduceras med 10%. Antag att enheterna relaterade till ”10% reduktion” ändå tillverkades. Vad är effekten av denna lageruppbyggnad? Intäkterna är högre under absorption kostar med $15,000. Detta överensstämmer med en allmän tumregel: ökningar i lager gör att inkomsten blir högre under absorptionskostnad än under variabel kostnad och vice versa.

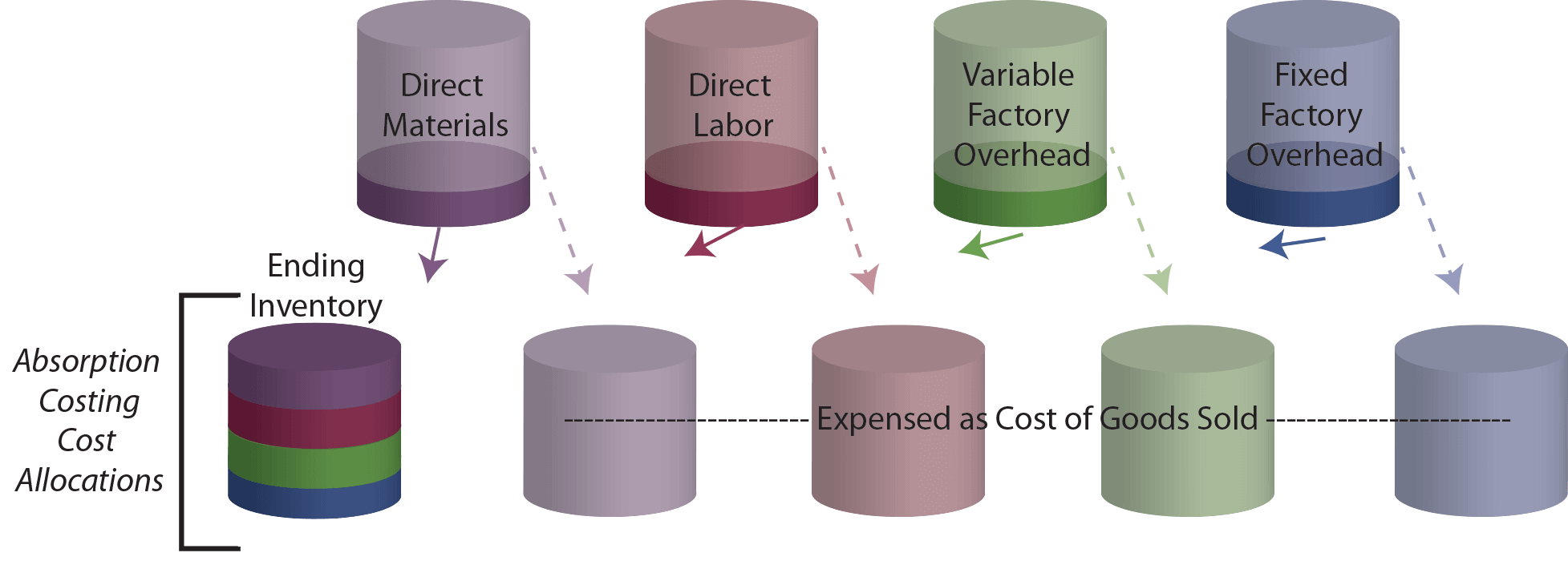

för att ytterligare undersöka orsaken inkomst är högre, kom ihåg att $450,000 hänfördes till den totala produktionen under absorption kostar. Av detta belopp omdirigeras nu 10% ($45 000) till lager. Under variabel kostnad var de totala produktkostnaderna $300,000 och 10% ($30,000) av det beloppet skulle tilldelas lager. Som ett resultat tilldelas $15,000 mer till lager under absorptionskostnad. Detta sammanfaller logiskt med i vilken grad inkomsten är högre! Ett annat sätt att se effekterna av lageruppbyggnaden är att undersöka följande ”koppar.”Den översta uppsättningen koppar innehåller initialt kostnaderna i tillverkningsprocessen. Med absorptionskostnad måste dessa koppar tömmas i antingen kostnaden för sålda varor eller avsluta lager.

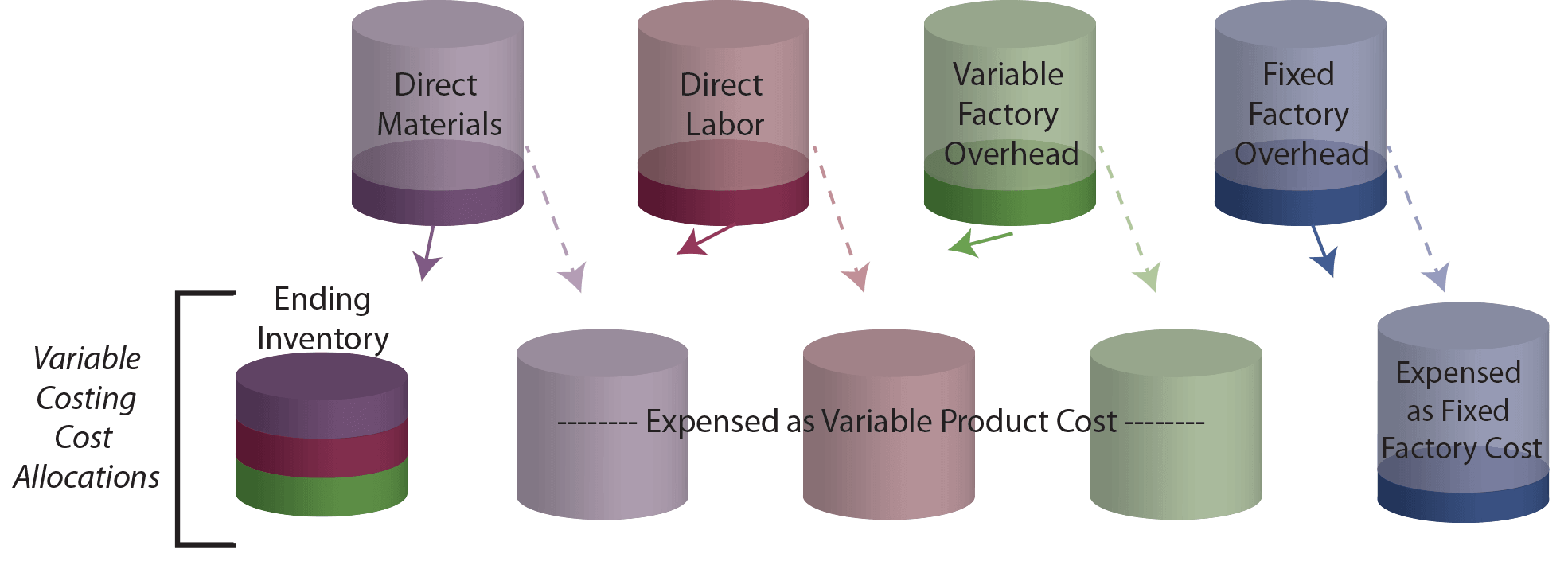

jämför ritningen ovan med den variabla kostnadsillustrationen som följer. Slutet inventering cup innehåller mindre med variabel kostnad eftersom det inte finns någon fast fabrik overhead i slutet inventering!

inse att en minskning av inventeringen under en period kommer att orsaka motsatt effekt från det som visas. Specifikt skulle en del av innehållet i beginning inventory cup överföras till kostnad i proportion till minskningen av lager. Eftersom lagerkoppen innehåller mindre under variabel kostnad, förvänta dig att kostnaderna blir lägre och intäkterna blir högre.

förstå absorption (full) kostnadslogik och vet att det krävs av GAAP.

förstå variabel kostnadslogik och vet hur det är fördelaktigt i ledningsbeslutsprocessen.

kunna förbereda en absorptionskostnad resultaträkning.

kunna förbereda en variabel kostnadsberäkning resultaträkning.

kunna visa hur lagerfluktuationer gör att intäkterna skiljer sig under absorption jämfört med variabel kostnad.