회계 관리자를 위한

학습 결과

- 분석의 차이 예상되는 노동의 비용과 실제 노동의 비용

그리 필요를 알아내는 그녀의 노동 분산 변경에서 인력과 임금 비율. 그녀는 제이크가 판에 올라서서 변화가 없을 것이라는 희망을 가지고 있습니다.그녀가 처음에 예산을 책정 한 신발 한 켤레 당 5 시간. 다음은 직접 노동에 포함 된 내용에 대한 빠른 검토입니다!

그래서 여기에 마리아의 새로운 직접 노동 비용이 있습니다:

$22,550

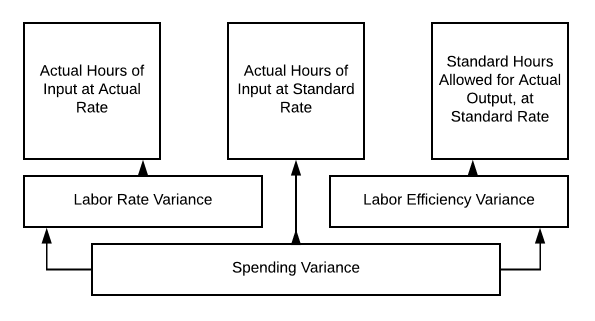

이 다시 차트:

실제 시간 동안의 입력에서 실제 속도=1025×$22ƒ=$22,550

표준의 시간은 허용 입력을 위해 실제 출력에서 표준이 평가= 1025 × $20 = $20,000

노동률의 분산$2,550 불리하다.

그래서 Mary 는이 정보를 상사에게 가져 가서 이전 속도로 자격을 갖춘 직원을 찾을 수 없다고 설명합니다. 또한 그녀는지 확인하고 싶어 그녀의 직원들이 행복한 직원,그래서 그녀를 가지고하는 데 필요한 그들 모두는 같습니다. 새로운 사람이 그녀의 충실한 직원보다 더 많은 것을 만드는 것이 공평 해 보이지 않았습니다. 좋은 관리는 좋은 직원을 유지할 수 있습니다. 메리는 훌륭한 결정을 내 렸습니다! 우리가 관리자로서 내리는 결정은 어려울 수 있습니다. 예산을 조정해야하거나 가격을 계속 변경해야하는 경우가 있습니다.경영 의사 결정을 통해 일하는 것처럼 모든 옵션을 살펴 보는 것이 항상 중요합니다. 우리는 좋은 재료를 사용하고 있습니까? 장비의 더 효율적인 조각이 있습니까? 우리는 제대로 훈련되고 행복한 직원이 있습니까? 노동 비율과 시간을 둘러싼 논의를 계속합시다.제이크가 일을 시작 했으므로 예상대로 잘 진행되지 않습니다. 직원 배치의 변화에는 도전이있었습니다. 신발 한 켤레를 만드는 데 걸리는 시간은 사라졌습니다.5 에.6 시간. 메리는 희망이 더 나은 팀으로 함께 작동,하지만 지금은 그 재평가 그녀의 노동산과 정보를 얻을하는 그녀의 상사입니다.

다음은 실제 모습입니다:

$27,060

경우 그래서 우리는 다시 우리의 차트에 10.3,우리가 계산할 수 있습니다 우리의 분산 노동:

- 실제 시간 동안의 입력에서 실제 속도= 1230 × $22= $27,060

- 실제 시간 동안의 입력에서 표준이 평가= 1230 × $20= $24,600

- 표준 시간을 허용한 실제적인 출력에서 표준이 평가= 1025 × $20 = $20,500

그래서 우리의 노동률 분산$27,060−$24,600=$2,460 불리한

- 실제 시간 동안의 입력에서 표준이 평가= 1230 × $20= $24,600

- 표준 시간을 허용한 실제적인 출력에서 표준이 평가= 1025 × $20= $20,500

그래서 우리의 노동의 효율성을 분산$24,600−$20,500=$4,100 불리한

우리의 지출 분산은이 두 숫자의 합계이므로$6,560 불리한($27,060-$20,500).Mary 는이 정보를 상사에게 가져가는 것에 대해 흥분하지 않지만 그녀는 무엇을 할 수 있습니까?

그러므로 우리가 논의는 우리를 분석할 수 있는 차이에 대한 노동력 효율 표준을 사용하여 비용 차이 분석 차트에 10.3.

Mary 의 새로운 고용은 예상대로 잘되지 않지만 그 반대가 일어난다면 어떨까요? 팀에 제이크를 추가하는 것은 생산 과정을 가속화하고 지금은 단지 복용했다 어떤 경우.신발 한 켤레를 생산하는 데 4 시간이 걸립니까? 이 상황을 더 자세히 살펴 보겠습니다.

심지어 시간당 높은 직접 노동 비용으로,우리의 총 직접 노동 비용은 내려 갔다! 그걸 따로 보자.

- 실제 시간 동안의 입력에서 실제 속도= 820 × $22= $18,040

- 실제 시간 동안의 입력에서 표준이 평가= 820 × $20= $16,040

- 표준 시간을 허용한 실제적인 출력에서 표준 속도=1025×20 달러=$20,500(우리는 원래 예산)

그래서 지금 우리의 노동 속도 차=$18,040−$16,040=$2000 불리한

(주: 우리는 여전히 지불하고 더 많은 시간당보다 예산을 책정)

우리의 노동의 효율성을 분산=$16,040−$20,500=$4,460 유

와 우리의 전반적인 지출을 분산=$2,460 유

우리는 여전히 적은 지출에 노동,심지어 더 높은 속도,시간당 그래서 우리의 전반적인 분산 유리한 것입니다. 이제 메리는 행복한 생산 관리자입니다!

연습 문제

기여!

이 페이지를 개선하십시오.