Coste Variable Frente a Absorción

- Texto

- Problemas

- Logro de objetivos

- Rellene los espacios en blanco

- Opción múltiple

- Glosario

Recuerde esto del primer capítulo de contabilidad gerencial: «La información de contabilidad gerencial se basa en última instancia en especificaciones internas para la acumulación y presentación de datos. Estas especificaciones internas deben ser claras y coherentes. Se debe tener mucho cuidado para asegurar que los informes resultantes sean lo suficientemente lógicos para permitir buenas decisiones.»Los capítulos anteriores han introducido conceptos de contabilidad de gestión y proporcionan una base para examinar más de cerca algunas de las técnicas de presentación de informes internos. El tema inicial de este capítulo se refiere a un método interno de presentación de informes para medir y presentar el inventario y los ingresos, conocido como costo variable.

Recuerde esto del primer capítulo de contabilidad gerencial: «La información de contabilidad gerencial se basa en última instancia en especificaciones internas para la acumulación y presentación de datos. Estas especificaciones internas deben ser claras y coherentes. Se debe tener mucho cuidado para asegurar que los informes resultantes sean lo suficientemente lógicos para permitir buenas decisiones.»Los capítulos anteriores han introducido conceptos de contabilidad de gestión y proporcionan una base para examinar más de cerca algunas de las técnicas de presentación de informes internos. El tema inicial de este capítulo se refiere a un método interno de presentación de informes para medir y presentar el inventario y los ingresos, conocido como costo variable.

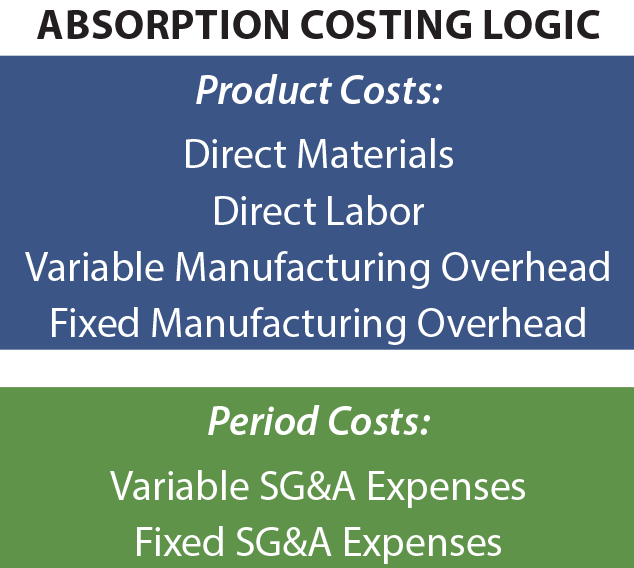

Costo de absorción

Los principios contables generalmente aceptados requieren el uso del costo de absorción (también conocido como» costo completo») para la presentación de informes externos. En el cálculo de los costos de absorción, los costos normales de fabricación se consideran costos del producto y se incluyen en el inventario.

A medida que se producen las ventas, el costo del inventario se transfiere al costo de los bienes vendidos, lo que significa que el beneficio bruto se reduce por todos los costos de fabricación, ya sea que esos costos se relacionen con materiales directos, mano de obra directa, gastos generales variables de fabricación o gastos generales fijos de fabricación. Los costos de venta, generales y administrativos (SG&A) se clasifican como gastos de período.

A medida que se producen las ventas, el costo del inventario se transfiere al costo de los bienes vendidos, lo que significa que el beneficio bruto se reduce por todos los costos de fabricación, ya sea que esos costos se relacionen con materiales directos, mano de obra directa, gastos generales variables de fabricación o gastos generales fijos de fabricación. Los costos de venta, generales y administrativos (SG&A) se clasifican como gastos de período.

La justificación del costo de absorción es que hace que un producto se mida e informe a su costo completo. Debido a que los costos como los gastos generales fijos de fabricación son difíciles de identificar con una unidad de producción en particular, no significa que no fueran un costo de esa producción. Como resultado, dichos costos se asignan a los productos. Por válidas que sean las solicitudes de reembolso en apoyo de los costos de absorción, el método adolece de algunas deficiencias en lo que respecta a la adopción de decisiones de gestión racionales. La información sobre costos de absorción puede no siempre proporcionar las mejores señales sobre cómo fijar el precio de un producto, llegar a conclusiones sobre la interrupción de un producto, etc.

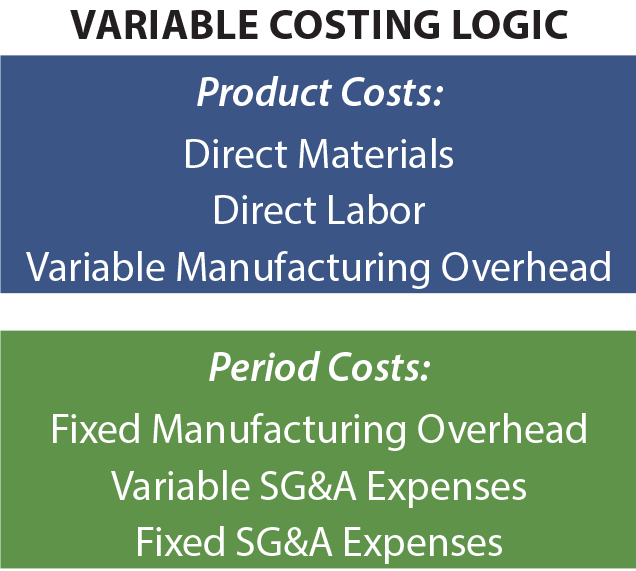

Costeo variable

Para tener en cuenta las deficiencias en los datos de costeo de absorción, los profesionales de finanzas estratégicas a menudo generarán datos complementarios basados en técnicas de costeo variable. Como su nombre indica, solo los costos de producción variables se asignan al inventario y al costo de los bienes vendidos. Estos costos generalmente consisten en materiales directos, mano de obra directa y gastos generales de fabricación variables. Los costos fijos de fabricación se consideran gastos de período junto con los costos SG& A. De alguna manera, esto subestima el verdadero costo de producción. Entonces, ¿cómo puede ayudar en la toma de decisiones? La respuesta corta es que los gastos generales de fabricación fijos se incurrirán sin importar cuánto se produzca. A largo plazo, una empresa debe recuperar esos costos para sobrevivir. Pero, caso por caso, incluir gastos fijos de fabricación en un análisis de costos de producto puede resultar en algunas decisiones muy equivocadas.

Para tener en cuenta las deficiencias en los datos de costeo de absorción, los profesionales de finanzas estratégicas a menudo generarán datos complementarios basados en técnicas de costeo variable. Como su nombre indica, solo los costos de producción variables se asignan al inventario y al costo de los bienes vendidos. Estos costos generalmente consisten en materiales directos, mano de obra directa y gastos generales de fabricación variables. Los costos fijos de fabricación se consideran gastos de período junto con los costos SG& A. De alguna manera, esto subestima el verdadero costo de producción. Entonces, ¿cómo puede ayudar en la toma de decisiones? La respuesta corta es que los gastos generales de fabricación fijos se incurrirán sin importar cuánto se produzca. A largo plazo, una empresa debe recuperar esos costos para sobrevivir. Pero, caso por caso, incluir gastos fijos de fabricación en un análisis de costos de producto puede resultar en algunas decisiones muy equivocadas.

Este último punto se puede aclarar con una ilustración muy simple. Supongamos que una empresa produce 10,000 unidades de un producto, y los costos unitarios son de 2 2 para material directo, 3 3 para mano de obra directa y 4 4 para gastos generales variables de fábrica. Además, los gastos generales fijos de fábrica ascienden a 10.000 dólares. El costo del producto bajo costo de absorción es de $10 por unidad, que consta de los componentes de costo variable ($2 + $3 + $4 = $9) y 1 1 de los gastos generales fijos de fábrica asignados (units 10,000/10,000 unidades). Bajo costo variable, el costo del producto se limita a los costos de producción variables de 9 9. Ahora considere una «decisión de gestión».»Supongamos que se acerca a la compañía para vender una unidad adicional a 9 9.50. Esta venta no supondrá ningún coste añadido de SG&ni afectará a las ventas de otras unidades.

Basado en la absorción de métodos de cálculo de costos, la unidad parece producir una pérdida de $0.50, y parece que la decisión correcta es no hacer la venta. El costo variable sugiere una ganancia de 0 0.50, y la información parece respaldar la decisión de realizar la venta. La gerencia bien puede decidir vender la unidad adicional a 9 9.50 y producir 0 0.50 adicionales para el resultado final. Recuerde, no se generarán otros costos al aceptar esta transacción propuesta. Si la administración se limitara a la información sobre los costos de absorción, esta oportunidad probablemente se habría desaprovechado.

Basado en la absorción de métodos de cálculo de costos, la unidad parece producir una pérdida de $0.50, y parece que la decisión correcta es no hacer la venta. El costo variable sugiere una ganancia de 0 0.50, y la información parece respaldar la decisión de realizar la venta. La gerencia bien puede decidir vender la unidad adicional a 9 9.50 y producir 0 0.50 adicionales para el resultado final. Recuerde, no se generarán otros costos al aceptar esta transacción propuesta. Si la administración se limitara a la información sobre los costos de absorción, esta oportunidad probablemente se habría desaprovechado.

Coste variable En acción

La ilustración anterior destaca un problema común al que se enfrentan muchas empresas. Considere la difícil situación de una aerolínea típica. A medida que se acerca el tiempo para una salida programada, los asientos no vendidos representan oportunidades de ingresos perdidos. El costo variable de agregar un pasajero más a un asiento sin llenar es bastante insignificante, y casi cualquier cantidad de ingresos que se pueda generar tiene una contribución positiva a los beneficios. Un fabricante de automóviles puede tener un contrato con la mano de obra sindical que requiere que los empleados sean pagados incluso cuando la línea de producción está silenciosa. Como resultado, la empresa puede llegar a la conclusión de que es mejor construir automóviles con una «pérdida» para evitar una «pérdida aún mayor» que se produciría si cesara la producción. Los clubes deportivos profesionales ocasionalmente ofrecerán entradas con grandes descuentos para juegos impopulares. Obviamente, el costo variable de permitir que alguien vea el juego es nominal. Es probable que la información de costos variables se tenga en cuenta al tomar decisiones relacionadas con este tipo de ejemplos. Cada decisión está destinada a ser en el mejor interés de la entidad, incluso cuando un enfoque de costos completos hace que la decisión parezca tonta.

La ilustración anterior destaca un problema común al que se enfrentan muchas empresas. Considere la difícil situación de una aerolínea típica. A medida que se acerca el tiempo para una salida programada, los asientos no vendidos representan oportunidades de ingresos perdidos. El costo variable de agregar un pasajero más a un asiento sin llenar es bastante insignificante, y casi cualquier cantidad de ingresos que se pueda generar tiene una contribución positiva a los beneficios. Un fabricante de automóviles puede tener un contrato con la mano de obra sindical que requiere que los empleados sean pagados incluso cuando la línea de producción está silenciosa. Como resultado, la empresa puede llegar a la conclusión de que es mejor construir automóviles con una «pérdida» para evitar una «pérdida aún mayor» que se produciría si cesara la producción. Los clubes deportivos profesionales ocasionalmente ofrecerán entradas con grandes descuentos para juegos impopulares. Obviamente, el costo variable de permitir que alguien vea el juego es nominal. Es probable que la información de costos variables se tenga en cuenta al tomar decisiones relacionadas con este tipo de ejemplos. Cada decisión está destinada a ser en el mejor interés de la entidad, incluso cuando un enfoque de costos completos hace que la decisión parezca tonta.

Espada de doble filo

Una ilustración típica de la toma de decisiones basada en datos de costos variables parece bastante simple. Pero, tales decisiones son en realidad muy difíciles. Es necesario un considerable conocimiento de los negocios, y hay varias trampas que deben evitarse. En primer lugar, una empresa debe, en última instancia, recuperar los gastos generales fijos de la fábrica y todos los demás costos comerciales; el total de unidades vendidas debe proporcionar un margen suficiente para lograr este propósito. Sería fácil utilizar la capacidad de fabricación completa, una venta a la vez, y no construir el margen suficiente para hacerse cargo de todos los demás costos. Si el precio de cada transacción cubriera solo el costo variable, la entidad se quebraría rápidamente. En segundo lugar, si una empresa ofrece ofertas especiales de forma selectiva, los clientes habituales pueden alienarse o esperar precios más bajos. El punto clave aquí es que la información de costos variables es útil, pero no debe ser la única base para la toma de decisiones.

Evitar una espiral descendente

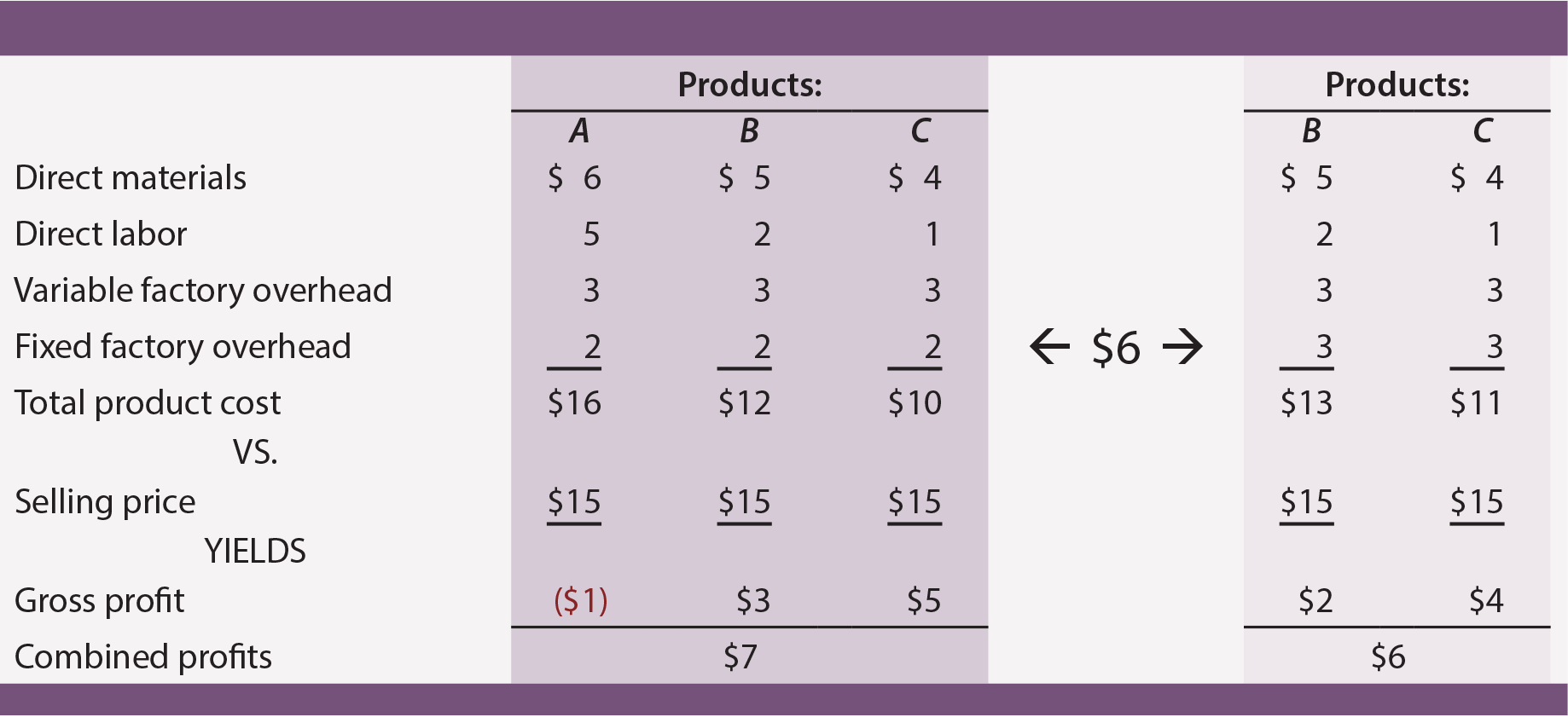

Los datos de costos variables son muy útiles para evitar decisiones incorrectas sobre la interrupción del producto. Muchas empresas ofrecen múltiples productos. Algunas suelen tener más éxito que otras,y una decisión empresarial lógica puede ser centrarse en las unidades de mejor rendimiento, mientras que se interrumpen otras. Supongamos que una empresa ofrece productos A, B y C. Cada uno se produce en la misma proporción, y la empresa es plenamente capaz de satisfacer la demanda de los clientes a partir de la capacidad existente (es decir, producir más no aumentará las ventas). La compañía no está incurriendo en ningún costo variable relacionado con los esfuerzos de venta, generales y administrativos.

De los datos de costos de absorción en el área sombreada oscura, parece que el Producto A está produciendo un beneficio bruto negativo. Lógicamente, un gerente puede apuntar a la interrupción de ese producto. Sin embargo, si se toma esa decisión, los productos B y C tendrán que absorber más gastos generales fijos de fábrica. Los datos de costos revisados (en el área sombreada con luz) muestran que la eliminación del producto A en realidad reducirá la rentabilidad general.

La disminución de los beneficios generales de la interrupción del» perdedor «se produce porque el» perdedor » estaba absorbiendo algunos costos fijos de producción. El precio de venta de Product 15 para el Producto A cubrió al menos su costo variable($6 + $5 + $3 = $14) y contribuyó a la cobertura de la inevitable carga de costos fijos de la empresa. La lección aquí es que una empresa debe ser muy cuidadosa en la eliminación de productos «no rentables». Esta decisión a menudo puede dar lugar a una serie de desplazamientos sucesivos de los gastos generales a otros productos restantes. Esto, a su vez, puede hacer que otros productos también parezcan fallidos.

Una espiral descendente de decisiones de descontinuación de productos puede, en última instancia, destruir un negocio que de otro modo tendría éxito. Esta ilustración subraya por qué un buen gerente no se basará exclusivamente en los datos de costos de absorción. Las técnicas de costos variables que ayudan a identificar los márgenes de contribución de los productos (como se describe más detalladamente en los párrafos siguientes) son esenciales para guiar el proceso de decisión.

¿Confusa? Por un lado, el costo variable ha sido elogiado por sus beneficios en la toma de decisiones. Por otra parte, se señaló que los costos variables no debían utilizarse como única base para la adopción de decisiones.

¿Confusa? Por un lado, el costo variable ha sido elogiado por sus beneficios en la toma de decisiones. Por otra parte, se señaló que los costos variables no debían utilizarse como única base para la adopción de decisiones.

El costo variable no es una panacea, y guiar un negocio no es fácil. La toma de decisiones no es tan simple como aplicar un único algoritmo matemático a un único conjunto de datos contables. Un buen gerente debe considerar los problemas de negocio desde múltiples perspectivas. En el contexto de medir el inventario y los ingresos, un gerente querrá comprender tanto el costo de absorción como las técnicas de costo variable. Esta información debe estar entrelazada con el conocimiento de los mercados, el comportamiento del cliente y similares. Las conclusiones resultantes pueden poner en marcha planes de acción que influyen directamente en el destino general de la organización.

Estado de resultados

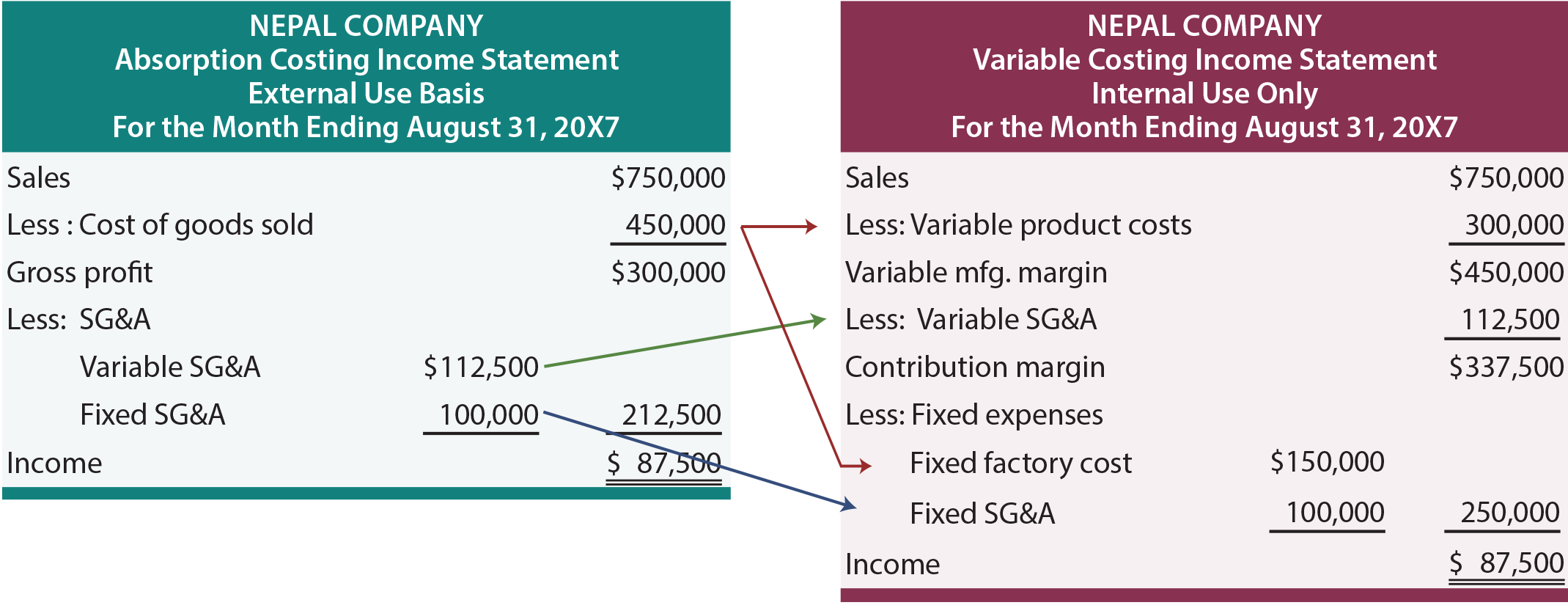

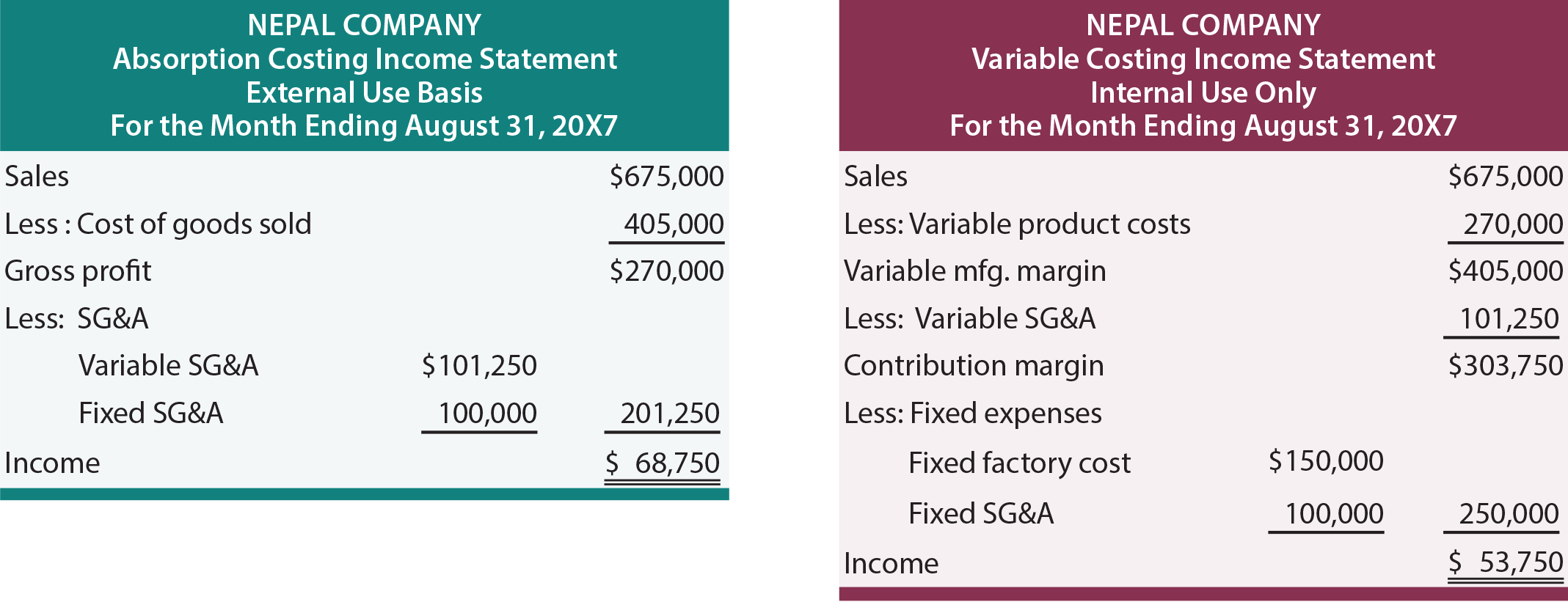

Gran parte de la discusión anterior se centró en las evaluaciones de costos por unidad. Además, los ejemplos suponían que los costos de venta, generales y administrativos no se veían afectados por acciones específicas. Ahora es el momento de considerar los datos financieros agregados y tener en cuenta los importes cambiantes de SG&A. Las siguientes cuentas de resultados presentan información sobre la compañía de Nepal. A la izquierda está la cuenta de resultados preparada utilizando el método de costos de absorción, y a la derecha está la misma información utilizando el costo variable. Por ahora, supongamos que Nepal vende todo lo que produce, lo que resulta en un inventario inicial o final.

Con el costo de absorción, el beneficio bruto se obtiene restando el costo de los bienes vendidos de las ventas. El costo de los bienes vendidos incluye materiales directos, mano de obra directa y gastos generales de fabricación fijos variables y asignados. De la ganancia bruta, se restan los costos fijos y variables de venta, generales y administrativos para obtener el ingreso neto. Este enfoque debería resultar familiar. Es la presentación típica de los estados financieros generados para uso general por los accionistas y otras personas externas a las operaciones diarias de una empresa.

Con el costo variable, todos los costos variables se restan de las ventas para obtener el margen de contribución. La presentación de Nepal divide los costos variables en dos categorías. Los costos variables del producto incluyen todos los costos variables de fabricación (materiales directos, mano de obra directa y gastos generales variables de fabricación). Estos costos se restan de las ventas para producir el margen de fabricación variable. Algunos de los costos SG&A de Nepal también varían con las ventas. Como resultado, estas cantidades también deben restarse para obtener el margen de contribución real. La administración debe tener en cuenta todos los costos variables (ya sea relacionados con la fabricación o SG&A) al tomar decisiones críticas. Por ejemplo, Nepal puede pagar comisiones de venta que se basan en las ventas; excluir a esas comisiones de la consideración al evaluar el «margen» que se va a generar de una transacción o evento particular sería totalmente incorrecto. Del margen de contribución se restan los gastos generales fijos de fábrica y los gastos fijos de SG&A.

Debido a que Nepal no lleva existencias, los ingresos son los mismos por absorción y costos variables. La diferencia está solo en la forma de presentación. Estudie cuidadosamente las flechas que muestran cómo las cantidades que aparecen en el enfoque de costos de absorción se reposicionarían en la cuenta de resultados de costos variables. Dado que el resultado final es el mismo bajo cada enfoque, esto puede parecer mucho que hacer sobre nada. Sin embargo, recuerde que «beneficio bruto» no es lo mismo que «margen de contribución», y la lógica de decisión a menudo se basa en la consideración de los efectos de la contribución. Además, cuando los niveles de inventario fluctúan, los ingresos periódicos diferirán entre los dos métodos.

Impacto del inventario

Las siguientes cuentas de resultados son idénticas a las ilustradas anteriormente, excepto que las ventas y los gastos variables se reducen en un 10%. Supongamos que las unidades relacionadas con la «reducción del 10%» se fabricaron sin embargo. ¿Cuál es el efecto de esta acumulación de inventario? Los ingresos son superiores en 15.000 dólares por concepto de costos de absorción. Esto es coherente con una regla general: los aumentos en el inventario hacen que los ingresos sean más altos en los costos de absorción que en los costos variables, y viceversa.

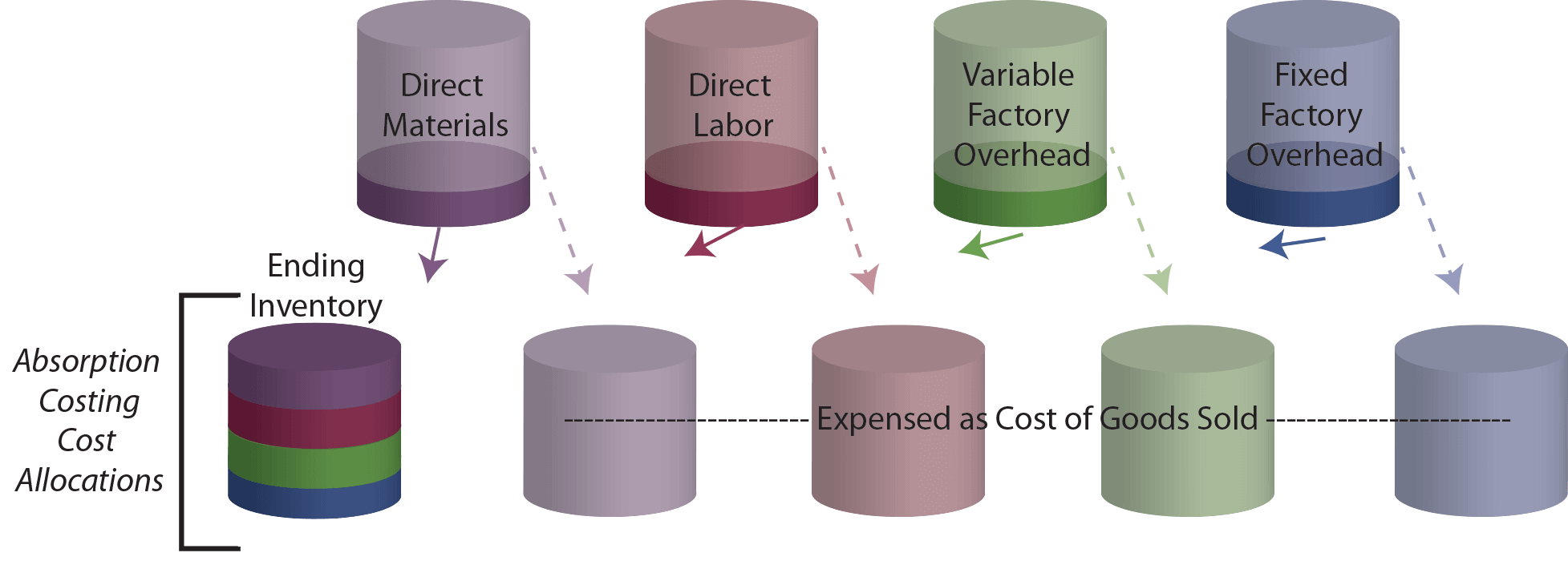

Para examinar más a fondo la razón por la que los ingresos son más altos, recuerde que se atribuyeron 450.000 dólares a la producción total en costos de absorción. De esta cantidad, el 10% ($45,000) se desvía ahora al inventario. Bajo el costo variable, los costos totales del producto eran de 3 300,000 y el 10% (3 30,000) de esa cantidad se asignaría al inventario. En consecuencia, se asignan 15.000 dólares más al inventario en la partida de costos de absorción. ¡Esto coincide lógicamente con el grado en que los ingresos son más altos! Otra forma de ver el impacto de la acumulación de inventario es examinar los siguientes » vasos.»El juego superior de vasos contiene inicialmente los costos incurridos en el proceso de fabricación. Con el costo de absorción, esas tazas deben vaciarse en el costo de los bienes vendidos o en el inventario final.

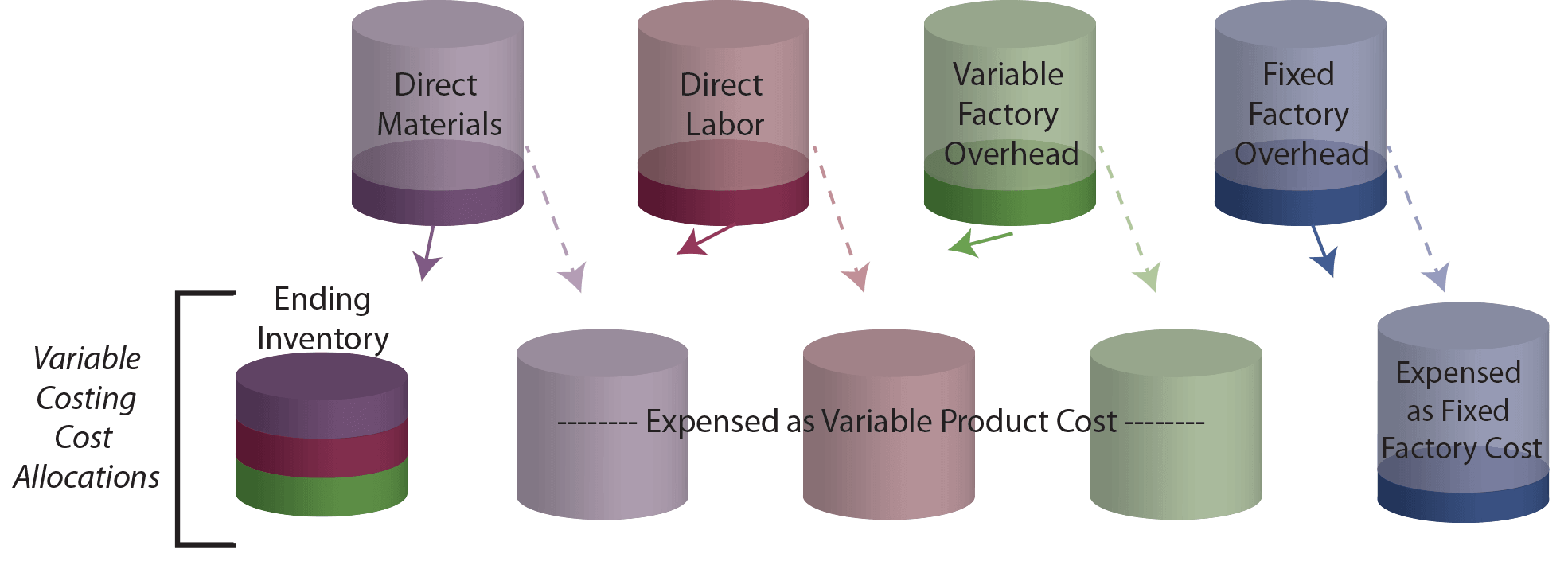

Compare el dibujo anterior con la ilustración de costos variables que sigue. La taza de inventario final contiene menos con costos variables porque no hay gastos fijos de fábrica en el inventario final.

Reconocer que una reducción en el inventario durante un período causará el efecto contrario al mostrado. Concretamente, una parte del contenido de la copa de inventario inicial se transferiría a gastos proporcionales a la disminución del inventario. Dado que la copa de inventario contiene menos costos variables inferiores, espere que los gastos sean más bajos y los ingresos más altos.

Comprenda la lógica de costos de absorción (completa) y sepa que es requerida por los PCGA.

Comprender la lógica de costos variables y saber cómo es beneficiosa en el proceso de decisión de gestión.

Ser capaz de preparar una cuenta de resultados de costos de absorción.

Ser capaz de preparar una cuenta de resultados de costos variables.

Ser capaz de demostrar cómo las fluctuaciones de inventario hacen que los ingresos difieran en la absorción frente a los costos variables.