Vad är en 501k-Plan och är det ett alternativ för att spara för pensionering?

Låt mig skära igenom hype och ge dig scoop: 501(k) planen är bara det senaste namnet Palm Beach Research Group har gett till konceptet de flesta människor känner som Bank på dig själv, som bygger på en hög kontantvärde utdelning betalar hela livförsäkring.Palm Beach-gruppen har bombarderat prenumeranter på olika e-postlistor om en ”varning” utfärdad av ”fadern till 401(k)”, Ted Benna.Palm Beach Research Group vill att du ska titta på en lång videointervju de gjorde med Ted Benna, där han avslöjar tre faror han ser komma som kan påverka dina 401(k) och IRA-konton. Han säger att dessa faror kan sänka dina besparingar med 40%. Och du är lovad att genom att titta på den här långa intervjun kommer du att lära dig om ”en icke-statlig sponsrad 501(k) plan” som kan ”vara det enda sättet kvar för de flesta amerikaner att gå i pension idag.”

denna hemliga plan är tippad som ett 401(k) alternativt ”konto”, där Benna och några framstående kongressmedlemmar har lagt några av sina besparingar för att skydda dem från dessa tre faror.

tyvärr, även efter att du tittat på den långa intervjun med Ted Benna, vet du fortfarande inte vad det här ”kontot” faktiskt är—tills du gafflar över $75 till $149 för att prenumerera på Palm Beach-brevet och få din kopia av deras ”nya” bok, 501(k) Planen: hur man fullt ut finansierar din egen bekymmersfri Pension—börjar vid vilken ålder som helst.

och Palm Beach-gruppen förvirrar vidare människor genom att kalla det en ”501(k)” när det redan finns en bestämmelse i IRS–kod–avsnitt 501(k) – som avser skattebehandling av barnomsorgsorganisationer och har inget att göra med 501(k) Palm Beach-gruppen pratar om! (Det bör inte heller förväxlas med avsnitt 501 b som rör finansinstitut och integritet.)

du kan inte döma den här boken efter omslaget

”ny” bok? Som det visar sig är detta inte en ny bok alls! De slog helt enkelt en ny titel på en bok som de publicerade för några år sedan om alternativa pensionsinvesteringar och lade till ett förord av Ted Benna. Den gamla boken kallades Big Black Book of Income Secrets. Faktum är att de åtminstone en gång i den” nya ”boken glömde att byta namn och de kallar sin” 501(k) Plan ” – bok The Big Black Book of Income Secrets.

Du kan läsa min recension av denna ”nya” bok under dess ursprungliga titel, The Big Black Book of Income Secrets, här. Min recension påpekar alla röda flaggor angående de strategier som behandlas i boken som borde ge dig oro. Dessutom är många av dessa strategier inte nya alls, och vissa är mycket komplexa.

Palm Beach-gruppen brukade kalla” 501(k) Planen ”” President Reagans hemliga 702 (j) pensionskonto ”och före det,”770-kontot”

dessa är alla namn de gav till vad de flesta känner som Bank On Yourself-konceptet jag har pratat om sedan 2001. De använder fingerfärdighet, i hopp om att hålla dig från att få hela scoop gratis. Du kan lära dig allt du behöver veta om 501 (k) när du laddar ner min 20-sidiga rapport om denna strategi—5 enkla steg för att kringgå Wall Street, slå bankerna i sitt eget spel och ta kontroll över din ekonomiska framtid—här gratis.

ladda ner din gratis rapport

i den här rapporten får du hela historien om ”501(k) Planen”—minus felinformation och hype—som Palm Beach Group vill att du ska betala bra pengar för. Du kan också se vad de fick rätt—och fel-om detta koncept i mina blogginlägg om 770-kontot och President Reagans hemliga 702(j) pensionskonto.

varför fortsätter Palm Beach Research Group att ändra namnen på sina produkter och strategier?

För om du visste de tidigare namnen de gav till sina böcker och strategier, kan du bara Google dem och få scoop—gratis. Google skulle hänvisa dig till Bank på dig själv och då kunde Palm Beach Research Group inte lura dig att betala så mycket som $3,000 eller mer för var och en för deras nyhetsbrev och rådgivningstjänster.

Spoiler Alert: 501 (k) Planen Palm Beach Group talar om är en tidtestad, säker förmögenhetsbyggande strategi baserad på högt kontantvärde, låg provision, utdelning som betalar hela livförsäkring som har använts av rika, framgångsrika människor, presidenter och kända entreprenörer i över ett sekel. Men nästan vem som helst kan använda den för att ta kontroll över sina pengar och ekonomi – oavsett ålder eller inkomst – som du kommer att upptäcka när du laddar ner denna gratis specialrapport.

något hände att ”fadern till 401 (k)” aldrig förutsåg

Ted Benna är allmänt krediterad med att hitta ett sätt att utnyttja bestämmelserna i Internal Revenue Code Section 401(k) för att skapa ett sätt för arbetande män och kvinnor att öka sina pensionssparande, utöver de pensioner som många arbetare fick.

Men Big Business och Wall Street perverterade 401 (k) konceptet på sätt som Benna inte kunde förutse, och 2011 sa Ted Benna att han hade skapat ”ett monster” som borde ”sprängas upp.”

våra hattar är av till den här mannen med integritet och mod av hans övertygelser.

3 stora Takeaways från Ted bennas Presentation Om 501 (k) Planen

det finns tre viktiga punkter som Ted Benna gjorde i sin senaste intervju för Palm Beach Group:

den första var risken att statligt sponsrade pensionsplaner skulle kunna ”upphävas”

Benna säger, ”Det kan finnas ett upphävande av de skattefördelar som dessa planer erbjuder. Så antingen kommer du inte att kunna lägga mer pengar före skatt på konton som 401(k)s och traditionella IRA, eller det belopp du kan lägga in varje år kommer att minskas drastiskt.”

Benna säger att han tror att nästa aktie—och obligationsmarknadskrasch är nära förestående och kan utplåna upp till 40% av den typiska portföljen

han säger, ”om du är pensionär—eller på gränsen till pension-och du försöker planera några år på vägen, är det något du måste ägna allvarlig uppmärksamhet åt. Eftersom, om du planerar din pension förväntar din portfölj kommer att växa på, säg, 5% eller 6% per år, Vad händer om en annan ’ 08 kommer vår väg nästa månad? Vad händer med dina pensionskonton? … Jag förlorade mer än jag gillar att erkänna i min egen 401(k) för 10 år sedan. Så jag försöker lära av mina misstag.”

401 (k) s och IRA har ”kapats” av Wall Street

”den tredje faran är avgifter. Detta är mer av en ’dold’ fara. Och det är redan här. Det är dolt eftersom det inte är så drastiskt som en 40% minskning av aktier eller obligationer. Men på lång sikt är det lika dödligt. … Det genomsnittliga hushållet betalar 155 000 dollar i avgifter under sin livstid. Det är en betydande mängd kontanter. Och alla dessa pengar går till Wall Street.”

Benna påpekar att överdrivna avgifter som tas ut av fondbolag och planadministratörer rånar dig på upp till hälften av ditt boägg.

Jag har varnat för dessa faror och andra i flera år. Till att börja med, Se …

få omedelbar tillgång till en gratis 18-sidig specialrapport som avslöjar ett säkert och flexibelt 401(k) alternativ som låter dig komma åt dina pensionssparande när du vill – utan begränsningar eller påföljder.

-

hur dolda avgifter saboterar din pensionsplan—den här artikeln från början av 2016 har varit tillgänglig gratis på min hemsida sedan dagen den publicerades. På Bank On Yourself retar vi dig inte med något exotiskt klingande men färdigt Produktnamn, så får du betala pengar för att tillfredsställa din nyfikenhet.

du får allt du behöver veta – här i vår specialrapport-på framsidan och gratis!

- sätter du ditt pensionssparande i fängelse?- Palm Beach-pojkarna verkar ha upptäckt Ted Benna nyligen. Men Benna har varit en Bank på dig själv hjälte i flera år! Det här är en artikel som lyfter fram Teds 401 (k) bekymmer som jag skrev tillbaka 2013.

- Varför de flesta tidiga förespråkare av 401(k) nu säger att det är ett misslyckande—i början av 2017 skrev jag om ”kören av tidiga 401 (k) supportrar som har ändrat sig.”Ja, Ted Benna är en del av kören.

- Pamela Yellen på WGN SuperStation diskuterar ”401k skrämmande men sanna fakta” – Wow! Det här är gammalt, tillbaka innan jag bytte frisörer. Men jag gjorde poängen för nästan ett decennium sedan på Amerikas första rikstäckande superstation att 401(k)s har verkliga problem, och jag diskuterade 401(k) alternativ. (Se fler videor och intervjuer på banken på dig själv YouTube-kanal.)

Vill du ha mer information om Amerikas mest populära (och läskigaste?) Pensionsplan? Klicka bara här för att se alla sökresultat för ”401(k)” på vår webbplats.

få omedelbar tillgång till en gratis 18-sidig specialrapport som avslöjar ett säkert och flexibelt 401(k) alternativ som låter dig komma åt dina pensionssparande när du vill – utan begränsningar eller påföljder.

Benna säger 501(k) Planen, bättre känd som Bank på dig själv, undviker de faror som traditionella Pensionsplan konton står inför

Han har rätt. Jag har faktiskt sagt det i flera år.

Benna säger att av dessa skäl och mer(inklusive skattefördelarna) har han i sina ord ”lagt de flesta av mina pengar i 501 (k).”

Ted har det rätt. 401 (k) är ett oroligt koncept. Faktum är att tanken på enskilda löntagare som investerar sina livsbesparingar på aktiemarknaden är ett oroligt koncept.

och, som Ted vältaligt förklarade, en plan som Bank On Yourself (som Ted Benna och Palm Beach Research Group har valt att dubba 501(k) Planen) snyggt sidesteps alla dessa problem och ger några ytterligare fördelar också.

så vad exakt är en ”501 (k) Plan”?

”501(k) Plan” är bara det senaste mystiska klingande namnet Palm Beach boys har gett till sin strategi som kopierar Bank på dig själv. Och Bank på dig själv, som vi alltid är glada att förklara, är en säker besparings-och förmögenhetsbyggande strategi baserad på en viss typ av utdelning med högt kontantvärde som betalar hela livförsäkring.

Nej, det är inte den typ av permanent livförsäkring som de flesta självutnämnda finansiella guruer älskar att hata. Det finns stora skillnader. Men det är en form av överladdad permanent livförsäkring.

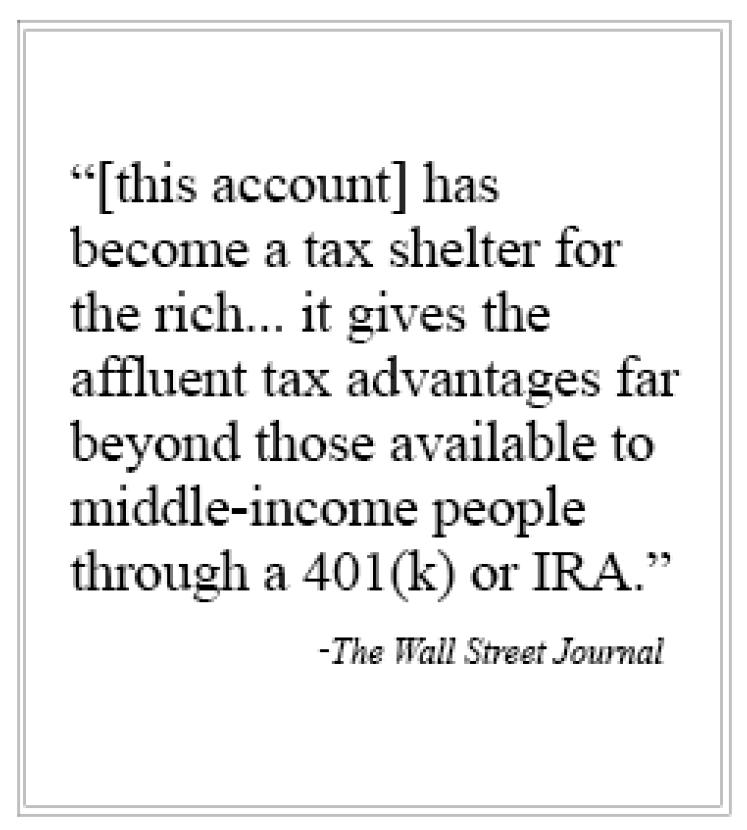

vill du ha bevis på att det är vad Palm Beach-gruppen pratar om? I transkriptet av deras långa intervju med Ted Benna innehåller Palm Beach ett citat som tillskrivs Wall Street Journal. Observera att de har tagit bort Journalens identifiering av produkten och ersatt den med sina egna vaga ord, ”det här kontot.”

vill du ha bevis på att det är vad Palm Beach-gruppen pratar om? I transkriptet av deras långa intervju med Ted Benna innehåller Palm Beach ett citat som tillskrivs Wall Street Journal. Observera att de har tagit bort Journalens identifiering av produkten och ersatt den med sina egna vaga ord, ”det här kontot.”

en titt på Wall Street Journal-rapporten som de har citerat visar vad tidskriften faktiskt sa tillbaka 2010: ”Permanent livförsäkring har blivit ett skatteskydd för de rika.'”

Vi inkluderar det Wall Street Journal citat bara för att visa vad Palm Beach Research Group pratar om. Du kommer att inse att permanent livförsäkring inte är ett skatteskydd bara ” för de rika ”när du läser vår artikel,” sanningen om hela livförsäkring och varför det är mer än en ”rik mans Roth”.”

i intervjun Ted Benna gjorde för Palm Beach Research Group diskuterade han vad du hittar i 501 (k) planbok de marknadsför. Han sa att du lär dig detaljerna i detta ”konto” och hur du öppnar ett, i bokens första kapitel.

och Kapitel 1 i boken handlar om ”Inkomst för livet”, vilket är ännu ett namn som Palm Beach-gruppen gav till konceptet och strategin som mer allmänt kallas Bank On Yourself.

det är kristallklart. Palm Beach Group vill sälja dig information som vi tror att du har rätt att ha gratis. Och vi har gett bort den informationen gratis i denna specialrapport och på vår webbplats sedan 2001.

få omedelbar tillgång till en gratis 18-sidig specialrapport som avslöjar ett säkert och flexibelt 401(k) alternativ som låter dig komma åt dina pensionssparande när du vill – utan begränsningar eller påföljder.

så här öppnar du din egen ”501(k) Plan” eller konto

få omedelbar tillgång till en gratis 18-sidig specialrapport som avslöjar ett säkert och flexibelt 401(k) alternativ som låter dig komma åt dina pensionssparande när du vill – utan begränsningar eller påföljder.

… eller vad du nu inser är bättre känd som en Bank på dig själv plan.

Du måste prata med en livförsäkringsagent som har utbildats i de speciella kraven för livförsäkringspolicy med högt kontantvärde. Men på sidan 46 i sin bok, 501(k) – Planen, gör Palm Beach-Gruppen detta skandalöst osanna påstående:

regeringen reglerar avgifterna livförsäkringsagenter kan debitera dig. Så ur ett kostnadsperspektiv spelar det ingen roll vem du väljer. Du betalar samma.”

Låt mig ställa in posten rakt: Det spelar ingen roll vem du väljer att hjälpa dig att öppna din 501(k) plan …

regeringen reglerar inte avgifterna, och även om det belopp du betalar var detsamma från företag till företag, vilket det inte är, har agenten stor diskretion i hur han strukturerar din plan. Gjort ett sätt, han får betalt om vad livförsäkringar agent traditionellt få betalt.

men gjort med dina bästa intressen i åtanke, agentens ersättning slashed med 50 ‑ – 70%, och att ”extra” pengar går till att bygga din policy kontantvärde. Bank on Yourself Professionals är engagerade i detta koncept och är villiga att acceptera en kompensationsnedskärning, med vetskap om att du kommer att vara så nöjd med genomförandet av din plan att du också hänvisar din agent till din familj och vänner. Det händer faktiskt hela tiden.

prata med någon med dina intressen i åtanke att starta din 501 (k) eller Bank på dig själv Plan

att prata med en agent med omfattande utbildning inom detta område som bryr sig om din välfärd, du vill prata med en Bank på dig själv professionell. Det kan överraska dig att veta att endast om en av varje 20 försäkringsagenter som ansöker om att bli Bank på dig själv proffs faktiskt accepteras. Den utbildning och engagemang som krävs är så tuff.

så gå till källan som har varit öppen och okomplicerad med dig från dag ett, Bank på dig själv. Begär en gratis analys och skräddarsydda rekommendationer utan kostnad eller skyldighet. Du får en hänvisning till en Bank på dig själv professionell (en livförsäkringsagent med avancerad utbildning på detta koncept) som kommer att förbereda din analys och personliga rekommendationer.

![]()