justerat försöksbalans

Vad är en justerad försöksbalans?

ett justerat provsaldo är en lista över alla företagskonton som kommer att visas på de finansiella rapporterna efter årsskiftet justering journalanteckningar har gjorts.

att förbereda ett justerat provsaldo är det femte steget i redovisningscykeln och är det sista steget innan finansiella rapporter kan produceras.

Format

en justerad provsaldo formateras exakt som en ojusterad provsaldo. Tre kolumner används för att visa kontonamn, debiteringar och krediter med debetsaldon som anges i den vänstra kolumnen och kreditbalanserna listas till höger.

liksom det ojusterade rättegångssaldot listas de justerade rättegångssaldokontona vanligtvis i ordning efter deras kontonummer eller i balansräkningsordning som börjar med tillgångar, skulder och eget kapitalkonton och slutar med inkomst-och kostnadskonton.

både debet-och kreditkolumnerna beräknas längst ner i ett provsaldo. Som med bokföringsekvationen måste dessa debet-och kreditbelopp alltid vara lika. Om de inte är lika, bereddes provbalansen felaktigt eller journalposterna överfördes inte korrekt till huvudbokskonton.

som med alla finansiella rapporter är provsaldon alltid förberedda med en rubrik. Vanligtvis består rubriken av tre rader som innehåller företagsnamn, namn på provbalansen och datum för rapporteringsperioden.

förberedelse

det finns två huvudsakliga sätt att förbereda en justerad provsaldo. Båda sätten är användbara beroende på företagets webbplats och kontoplan som används.

Du kan skicka konton till det justerade provsaldot med samma metod som används för att skapa det ojusterade provsaldot. Kontosaldona tas från T-konton eller huvudbokskonton och listas på provsaldot. I huvudsak upprepar du bara denna process igen utom nu innehåller huvudbokskontona justeringsposterna vid årsskiftet.

Du kan också ta det ojusterade provsaldot och helt enkelt lägga till justeringarna på de konton som har ändrats. På många sätt är detta snabbare för mindre företag eftersom mycket få konton behöver ändras.

Observera att endast aktiva konton som kommer att visas i bokslutet måste listas på provsaldot. Om ett konto har nollbalans behöver du inte lista det på provsaldot.

exempel

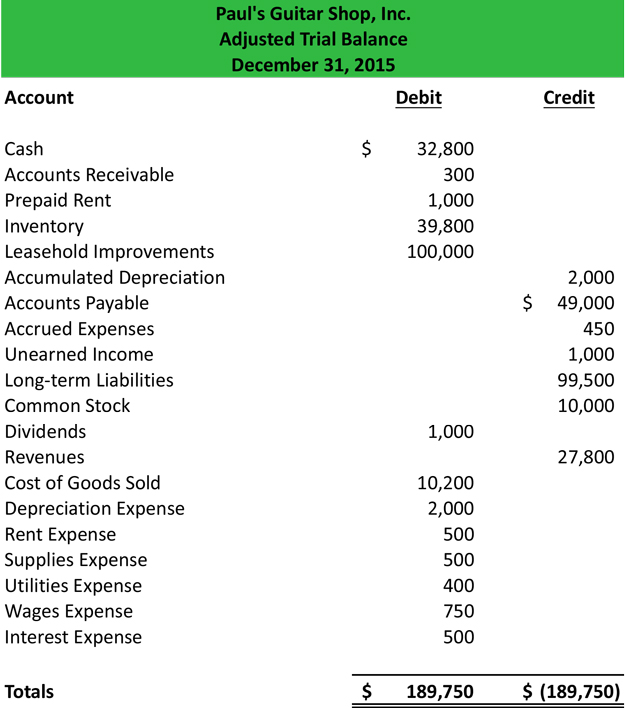

med Pauls ojusterade provbalans och hans justerade journalanteckningar kan vi förbereda den justerade provbalansen.

När alla konton har bokförts måste du kontrollera om det är i balans. Kom ihåg att alla provbalansers debet och krediter måste vara lika.

Nu när provsaldot är gjort kan det läggas ut i bokföringsbladet och bokslutet kan förberedas.