Hur man investerar i fonder

Om du har följt oss under någon tid vet du att vi alltid pratar om att investera i fonder för att spara för pensionering.

det finns mycket att älska om dem! Men kanske efter att ha undersökt fonder på egen hand är du lite överväldigad av alla detaljer och känner dig förlorad i lingo. Frontmatad, slutmatad, övermatad . . . det är inte konstigt att du känner dig förvirrad! Hur ska du bygga ett fast boägg om du inte kan förstå dina alternativ?

lyssna, det bästa stället att gå för en fullständig förklaring av dina investeringsalternativ är en finansiell rådgivare eller investeringsproffs. Men medan din rådgivare kan ge dig några bra råd, är du i slutändan den som ringer skotten när det gäller din pension och förstår vad du investerar i. Det är dags för dig att ta ansvar!

Vad är fonder?

första saker först, låt oss definiera vad en fond faktiskt är. Enkelt uttryckt skapas en fond när en grupp investerare samlar sina pengar för att investera i något.

![]()

var säker på din pension. Hitta ett investeringsproffs i ditt område idag.

fonder förvaltas av ett team av investeringspersonal, och detta team väljer en blandning av investeringar som ska ingå i fonden baserat på fondens specifika mål. Om fonden används för att köpa tillväxtlager, till exempel, då skulle det kallas en ”Growth stock mutual fund.”Ser du? Det är inte så svårt att förstå!

den största fördelen med fonder är att de tillåter investerare att investera i många olika företag på en gång. Om du har ett skatteförmånat pensionssparkonto, som en workplace 401(k)-plan eller en Roth IRA, är det det enklaste stället att börja investera i fonder.

Hur tjänar du pengar på fonder?

När fonder ökar i värde delas vinsten med investerarna. Den distributionen kan sedan återinvesteras för att köpa fler aktier i aktien. Dessa aktier gör mer vinst, som kan återinvesteras och om och om igen. Alla vinner!

Jag vill att du hör oss högt och tydligt-den viktigaste faktorn för att tjäna pengar från fonder investerar konsekvent under en lång tid. Det är rätt, hur länge du håller dina pengar investerade är ännu viktigare än vilka medel du väljer att investera i!

kommer det att finnas upp-och nedgångar som investerar på aktiemarknaden? Självfallet! Men historiskt sett tjänar de flesta pengar på lång sikt om de är tålmodiga. Titta bara på S&P 500, till exempel. S& P 500 spårar resultatet för aktier från de 500 största, mest stabila företagen i USA, och det har en genomsnittlig årlig avkastning mellan 11-12% från 1928 till 2020.1

det är därför du vill använda en köp-och-håll-strategi när du investerar i fonder. Försök inte tid på marknaden genom att köpa och sälja baserat på trender. Välj investeringar med en lång historia av avkastning över genomsnittet och håll fast vid dem under lång tid. Kom ihåg att spara för pensionering är ett maraton—inte en sprint!

hur ska jag investera i fonder?

nu är det dags att komma igång! Om du är redo att börja investera i fonder, följ bara dessa enkla steg och du kommer att vara på god väg:

investera 15% av din inkomst.

rikedom byggnad tar hårt arbete och disciplin. Om du vill investera för din framtid måste du planera att investera konsekvent—oavsett vad marknaden gör.

Vi rekommenderar att du investerar 15% av din bruttoinkomst för pensionering. När du har betalat all skuld (förutom ditt hus) och byggt en solid akutfond, borde du kunna skära ut 15% för din framtid. Det kan kännas som ett offer först, men det är värt det. När du har för vana att investera konsekvent kommer du att inse att du inte ens saknar pengarna!

det finns inga genvägar för att bygga rikedom, men det finns strategier som kan hjälpa dina pengar att gå längre. Att investera i fonder i skatteförmånade konton via din arbetsplats, som en 401(k), är till exempel ett bra sätt att komma igång. Och om du får en företagsmatch på dina bidrag, ännu bättre. Det är gratis pengar, folk!

Om du har en traditionell 401 (k) på jobbet med en match, investera åtminstone tillräckligt för att få matchen. Sedan kan du öppna en Roth IRA. Med en Roth IRA går pengarna du investerar i fonder längre eftersom du använder Dollar efter skatt-vilket innebär att du inte behöver betala skatt på pengarna när du tar ut det i pension. Allt är ditt!

den enda nackdelen med en Roth IRA är att den har lägre bidragsgränser än en 401(k).2 Det är möjligt att maximera din Roth IRA utan att nå ditt 15% mål. Det är okej! Gå bara tillbaka till din 401(k) och investera resten av dina 15% där.

har du en Roth 401 (k) med bra fondalternativ? Du kan investera hela 15% på det kontot om du gillar dina investeringsalternativ. Boom, du är klar!

diversifiera din investeringsportfölj.

När någon pratar med dig om att investera, blir ordet diversifiering förmodligen kastad runt mycket. All diversifiering innebär att du sprider dina pengar över olika typer av investeringar, vilket minskar din totala risk om en viss marknad går söderut.

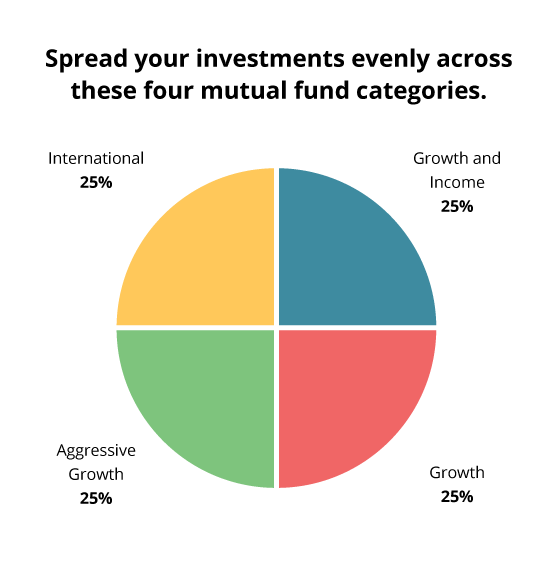

därför rekommenderar vi att du sprider dina investeringar lika över fyra typer av fonder: tillväxt och inkomst, tillväxt, aggressiv tillväxt och internationell. Att hålla din portfölj balanserad hjälper dig att minimera dina risker mot börsens upp-och nedgångar. Du vill inte satsa din pension på en häst!

nedan är de fyra fondkategorierna vi pratar om och anledningarna till att vi rekommenderar dem:

- tillväxt och inkomst: dessa fonder skapar en stabil grund för din portfölj. Dessa kan beskrivas som stora, tråkiga amerikanska företag som har funnits länge och erbjuder varor och tjänster som människor använder oavsett ekonomi. Med tillväxt och inkomst, var noga med att leta efter medel med en historia av stabil tillväxt som också betalar utdelning. Du kan hitta dessa listade under kategorin large-cap eller large value fund. De kan också kallas blue chip, utdelningsinkomst eller kapitalinkomstfonder.

- tillväxt: denna kategori innehåller medelstora eller stora amerikanska företag som upplever tillväxt. Till skillnad från tillväxt-och inkomstfonder är dessa mer benägna att ebba och flyta med ekonomin. Till exempel kan du hitta det företag som gör den senaste ”it” – gadgeten eller lyxartikeln i din tillväxtfondsmix. Vanliga etiketter för denna kategori inkluderar mid-cap, eget kapital eller tillväxtfonder.

- aggressiv tillväxt: Tänk på denna kategori som det vilda barnet i din portfölj. När dessa medel är upp, de är upp. Och när de är nere är de nere. Aggressiva tillväxtfonder investerar vanligtvis i mindre företag. Men storlek är inte det enda övervägande. Geografi kan också spela en roll. Aggressiv tillväxt kan ibland innebära stora företag som är baserade på tillväxtmarknader.

- International: internationella fonder är bra eftersom de sprider din risk bortom USA. jord och investera i stora icke-amerikanska företag du känner och älskar som Trader Joe ’ s, Firestone och Gerber. Du kan se dessa kallas utländska eller utländska fonder. Låt dem inte förväxlas med Världs-eller globala fonder, som grupperar amerikanska och utländska aktier tillsammans.

arbeta med en investering professionell.

det finns en anledning till varför de flesta miljonärer vi pratade med för National Study of Millionaires sa att de arbetade med en finansiell rådgivare eller investeringspersonal för att uppnå sin nettovärde.3

en bra investering professionell kan göra två mycket viktiga saker. Först kan de hjälpa dig att välja och välja vilka fonder som ska inkluderas i din pensionsportfölj. Var tydlig om dina mål på framsidan så att du och ditt Proffs är på samma sida innan du fattar några beslut!

och för det andra kan de hjälpa dig att sortera igenom all lingo och jargong i investeringsvärlden. Om vi har sagt det en gång har vi sagt det hundra gånger: investera aldrig i något du inte förstår. Ingen bryr sig om din framtid så mycket som du gör, så det är i ditt bästa intresse att ta hand om din egen fondutbildning.

Kom ihåg att ta dig tid och intervjua flera SmartVestor-proffs innan du fattar beslutet. Att anställa rätt finansiell rådgivare kan göra hela skillnaden!

vad händer om du vet mycket om att investera och tycker om att undersöka dina alternativ på egen hand? Behöver du fortfarande en rådgivare? Ja! Tänk på din rådgivare som tränare, men du är ägaren. I slutändan är det du som ringer skotten i slutet.

jaga inte tillbaka.

det kan vara frestande att få tunnelvision och bara fokusera på fonder eller sektorer som gav stellar avkastning de senaste åren. Kom bara ihåg, ingen kan tid marknaden.

innan du bestämmer dig för en fond, ta ett steg tillbaka och överväga den stora bilden. Hur har det gått de senaste fem åren? Vad sägs om de senaste 10 eller 20 åren? Välj fonder som klarar tidens test och fortsätter att leverera starka långdistansavkastningar.

borsta upp på att investera lingo.

lyssna, du behöver inte vara expert på att investera lingo för att välja rätt fonder. Men en grundläggande förståelse av några av de vanligaste termerna hjälper. Här är ett litet fuskblad för att komma igång:

- tillgångsallokering: praxis att sprida dina investeringar ut (diversifiera) mellan olika typer av investeringar med målet att minimera investeringsrisken samtidigt som du får ut det mesta av investeringstillväxten.

- kostnad: se till att du förstår avgiftsstrukturen som din finansiella rådgivare använder för att få betalt. Var också uppmärksam på fondens kostnadsförhållande. Ett förhållande högre än 1% anses vara dyrt.

- Large -, Medium – och Small-Cap: Cap står för kapitalisering, vilket betyder pengar. För de flesta investerare hänvisar det dock till storleken och värdet på ett företag. Stora företag har lägre risk, men du kommer att tjäna mindre pengar. Medelstora företag är måttligt riskabla, och små företag är de mest riskfyllda-men har de största utbetalningarna.

- prestanda (avkastning): återigen vill du ha en historia med stark avkastning för alla fonder du väljer att investera i. Fokusera på långsiktig avkastning-10 år eller längre om möjligt. Du letar inte efter en viss avkastning, men du vill ha en fond som konsekvent överträffar de flesta medel i sin kategori.

- portfölj: Det här är helt enkelt vad dina investeringar ser ut när du sätter ihop dem alla.

- sektorer: sektorer avser de typer av företag som fonden investerar i, såsom finansiella tjänster eller hälsovård. En balanserad fördelning mellan sektorer innebär att fonden är väl diversifierad.

- omsättningsgrad: omsättning avser hur ofta investeringar köps och säljs inom fonden. En låg omsättningsgrad på 50% eller mindre visar att ledningsgruppen har förtroende för sina investeringar och försöker inte ta tid på marknaden för en större avkastning.att bli bekant med dessa villkor hjälper dig att känna dig lite mer bekväm när du fattar investeringsbeslut med din investeringsproffs.

prata med en finansiell rådgivare

Du bör alltid veta hur dina pengar investeras och vilken roll det spelar för att hjälpa dig att nå dina långsiktiga mål. Det är trots allt din framtid vi pratar om.

håll dig engagerad i hur dina pengar presterar och balansera regelbundet din portfölj. Med tiden kan vissa fonder börja ta upp mer och mer utrymme i din investeringsportfölj, vilket kan utsätta dig för risk.

om det här låter som mycket information att gräva igenom och jämföra, har du rätt! Den goda nyheten är att du inte behöver göra det ensam. Du kan arbeta med en SmartVestor Pro som förstår dina mål och kan hjälpa dig att göra investeringsval för din framtid.

hitta din Smartvestor Pro!