Accounting for Managers

lärandemål

- analysera variansen mellan förväntad arbetskraftskostnad och faktiska arbetskraftskostnader

Så Mary behöver räkna ut hennes arbetsvarians med förändringarna i bemanning och lönegrad. Hon hoppas att Jake kommer att kunna kliva upp till plattan och det kommer inte att bli några förändringar i .5 timmar per par skor som hon ursprungligen budgeterade. Här är en snabb genomgång av vad som ingår i direktarbete!

Så här är Marias nya direkta arbetskostnader:

$22,550

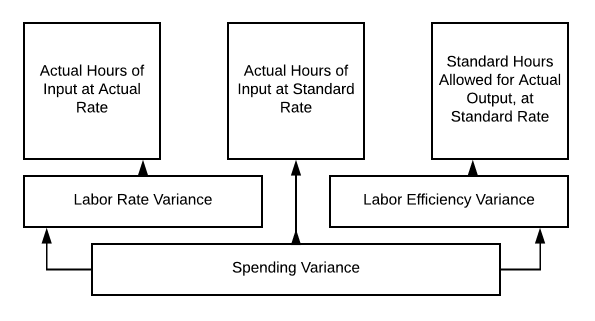

så går tillbaka till vårt diagram:

faktiska timmar av inmatning vid faktisk hastighet= 1025 022 xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx xnumx X= 1025 × $20 = $20,000

det finns en arbetskraftsvarians på $ 2,550 ogynnsam.

så Mary tar denna information till sin chef och förklarar att hon inte kunde hitta en kvalificerad anställd i den gamla kursen. Hon ville också se till att hennes personal var nöjda medarbetare, så hon behövde för att få dem alla upp till denna takt samt. Det verkade inte rättvist att få den nya killen att göra mer än hennes trogna personal. Bra ledning kan hålla bra personal. Maria gjorde ett bra beslut! De beslut vi fattar som chefer kan vara svåra. Ibland behöver budgetarna justeras, eller prissättningen måste ändras för att fortsätta.

det är alltid viktigt, som du börjar se, att titta på alla alternativ när vi arbetar genom ledningsbeslut. Använder vi bra material? Finns det mer effektiv utrustning? Har vi välutbildade och nöjda medarbetare? Låt oss fortsätta våra diskussioner kring arbetskraftsnivåer och timmar.

så Jake började arbeta, och det går inte så bra som förväntat. Förändringen i bemanningen har haft utmaningar. Tiden det tar att göra ett par skor har gått ifrån .5 till .6 timmar. Mary hoppas att det blir bättre när laget arbetar tillsammans, men just nu måste hon omvärdera sin arbetsbudget och få informationen till sin chef.

Här är vad den faktiska ser ut nu:

$27,060

så om vi går tillbaka till vårt diagram på 10.3 kan vi beräkna vår arbetsvarians:

- faktiska timmar av inmatning vid faktisk hastighet = 1230 × $22= $27,060

- faktiska timmar för inmatning vid standardhastighet = 1230 × $20= $24,600

- Standardtimmar tillåtna för faktisk produktion vid standardhastighet = 1025 × $20 = $20,500

så vår arbetskraftsvarians är $27,060 – $24,600 = $2,460 ogynnsam

- faktiska timmar av inmatning vid standardhastighet = 1230 × $20= $24,600

- Standardtimmar tillåtna för faktisk produktion vid standardhastighet = 1025 × $20= $20,500

så vår arbetseffektivitetsvarians är $24,600 – $20,500= $4,100 ogynnsam

våra utgifter Varians är summan av dessa två siffror, så $6,560 ogynnsam ($27,060 − $20,500).

Mary är inte upphetsad över att ta denna information till sin chef, men vad kan hon göra?

så som vi diskuterade kan vi analysera variansen för arbetseffektivitet genom att använda standardkostnadsvariansanalysdiagrammet på 10.3.

Marias nya hyra går inte så bra som förväntat, men vad händer om motsatsen hade hänt? Vad händer om att lägga Jake till laget har påskyndat produktionsprocessen och nu tog det bara .4 timmar att producera ett par skor? Låt oss undersöka denna situation ytterligare.

även med en högre direkt arbetskraftskostnad per timme gick vår totala direkta arbetskraftskostnad ner! Låt oss ta isär det.

- faktiska timmar av inmatning vid faktisk hastighet = 820 × $22= $18,040

- faktiska timmar för inmatning vid standardhastighet = 820 × $20= $16,040

- Standardtimmar tillåtna för faktisk produktion vid standardränta = 1025 20 = $ 20.500 (vår ursprungliga budget)

så nu är vår arbetskraftsvarians = $18.040 − $16.040= $2000 ogynnsam

(notera: Vi betalar fortfarande mer per timme än budgeterad)

vår arbetseffektivitetsvarians = $16,040 – $20,500 = $4,460 gynnsam

och vår totala utgiftsvarians = $2,460 gynnsam

vi spenderar fortfarande mindre på arbetskraft, även i högre takt per timme, så vår totala varians är gynnsam. Nu är Mary en glad Produktionschef!

övningsfrågor

bidra!

förbättra denna sidalär dig mer