Variabila față de absorbție Costing

- Text

- probleme

- realizarea obiectivelor

- Completați spațiile libere

- alegere multiplă

- Glosar

reamintim acest lucru din primul capitol de contabilitate managerială: „informațiile contabile manageriale se bazează în cele din urmă pe specificații interne pentru acumularea și prezentarea datelor. Aceste specificații interne ar trebui să fie clare și coerente. Trebuie să se acorde o mare atenție pentru a se asigura că rapoartele rezultate sunt suficient de logice pentru a permite decizii bune.”Capitolele anterioare au introdus concepte de contabilitate managerială și oferă o bază pentru a analiza mai atent unele dintre tehnicile de raportare internă. Subiectul inițial al acestui capitol se referă la o metodă de raportare internă pentru măsurarea și prezentarea inventarului și a veniturilor, cunoscută sub numele de costuri variabile.

reamintim acest lucru din primul capitol de contabilitate managerială: „informațiile contabile manageriale se bazează în cele din urmă pe specificații interne pentru acumularea și prezentarea datelor. Aceste specificații interne ar trebui să fie clare și coerente. Trebuie să se acorde o mare atenție pentru a se asigura că rapoartele rezultate sunt suficient de logice pentru a permite decizii bune.”Capitolele anterioare au introdus concepte de contabilitate managerială și oferă o bază pentru a analiza mai atent unele dintre tehnicile de raportare internă. Subiectul inițial al acestui capitol se referă la o metodă de raportare internă pentru măsurarea și prezentarea inventarului și a veniturilor, cunoscută sub numele de costuri variabile.

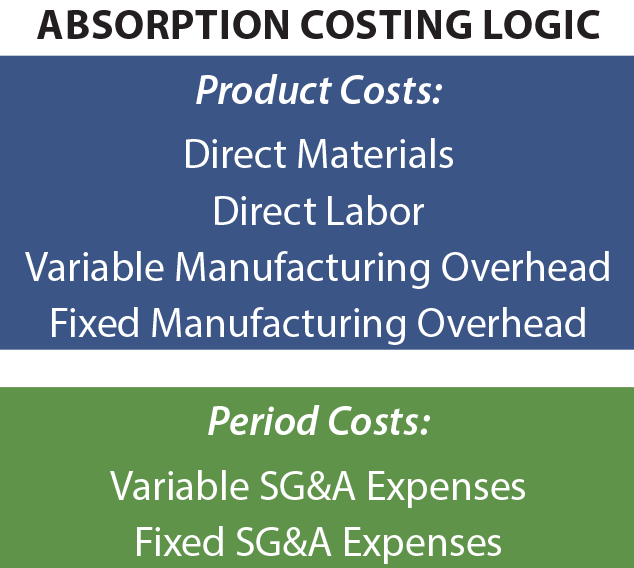

cost de absorbție

principiile contabile general acceptate necesită utilizarea costurilor de absorbție (cunoscute și sub denumirea de „cost total”) pentru raportarea externă. Sub costurile de absorbție, costurile normale de fabricație sunt considerate costuri ale produsului și incluse în inventar.

pe măsură ce apar vânzările, costul inventarului este transferat la costul bunurilor vândute, ceea ce înseamnă că profitul brut este redus cu toate costurile de fabricație, indiferent dacă aceste costuri se referă la materiale directe, forță de muncă directă, cheltuieli variabile de fabricație sau cheltuieli fixe de fabricație. Costurile de vânzare, generale și administrative (SG&A) sunt clasificate ca cheltuieli de perioadă.

pe măsură ce apar vânzările, costul inventarului este transferat la costul bunurilor vândute, ceea ce înseamnă că profitul brut este redus cu toate costurile de fabricație, indiferent dacă aceste costuri se referă la materiale directe, forță de muncă directă, cheltuieli variabile de fabricație sau cheltuieli fixe de fabricație. Costurile de vânzare, generale și administrative (SG&A) sunt clasificate ca cheltuieli de perioadă.

motivul costului absorbției este că determină măsurarea și raportarea unui produs la costul său complet. Deoarece costurile, cum ar fi costurile fixe de producție, sunt dificil de identificat cu o anumită unitate de producție, nu înseamnă că nu au fost un cost al acelei producții. Ca urmare, aceste costuri sunt alocate produselor. Oricât de valabile ar fi revendicările în sprijinul costurilor de absorbție, metoda suferă de unele deficiențe, deoarece se referă la permiterea unor decizii de gestionare solide. Absorbția costă informații nu poate oferi întotdeauna cele mai bune semnale despre cum să Preț un produs, ajunge la concluzii despre întreruperea unui produs, și așa mai departe.

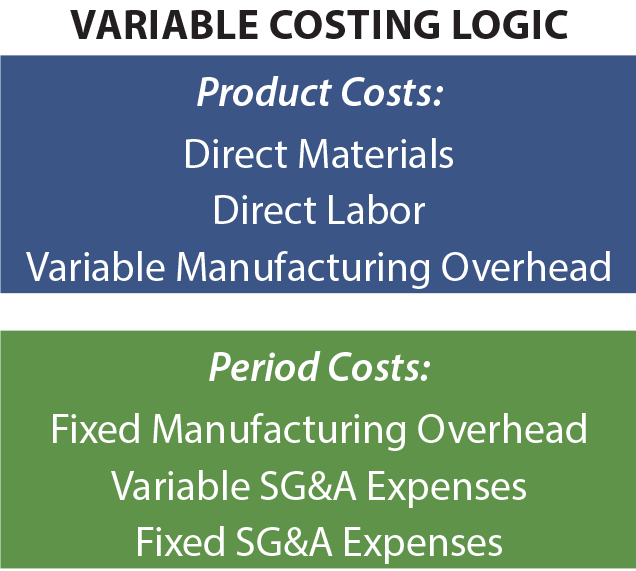

cost variabil

pentru a permite deficiențe în datele costurilor de absorbție, profesioniștii financiari strategici vor genera adesea date suplimentare bazate pe tehnici de cost variabil. După cum sugerează și numele, numai costurile de producție variabile sunt atribuite inventarului și costului bunurilor vândute. Aceste costuri constau, în general, din materiale directe, forță de muncă directă și cheltuieli de producție variabile. Costurile fixe de fabricație sunt considerate cheltuieli de perioadă împreună cu costurile SG&A. În unele privințe, acest lucru subestimează costul real al producției. Cum poate ajuta atunci în luarea deciziilor? Răspunsul scurt este că cheltuielile generale de fabricație fixe vor fi suportate indiferent de cât de mult este produs. Pe termen lung, o afacere trebuie să recupereze aceste costuri pentru a supraviețui. Dar, de la caz la caz, inclusiv cheltuielile fixe de fabricație într-o analiză a costurilor produsului pot duce la unele decizii foarte greșite.

pentru a permite deficiențe în datele costurilor de absorbție, profesioniștii financiari strategici vor genera adesea date suplimentare bazate pe tehnici de cost variabil. După cum sugerează și numele, numai costurile de producție variabile sunt atribuite inventarului și costului bunurilor vândute. Aceste costuri constau, în general, din materiale directe, forță de muncă directă și cheltuieli de producție variabile. Costurile fixe de fabricație sunt considerate cheltuieli de perioadă împreună cu costurile SG&A. În unele privințe, acest lucru subestimează costul real al producției. Cum poate ajuta atunci în luarea deciziilor? Răspunsul scurt este că cheltuielile generale de fabricație fixe vor fi suportate indiferent de cât de mult este produs. Pe termen lung, o afacere trebuie să recupereze aceste costuri pentru a supraviețui. Dar, de la caz la caz, inclusiv cheltuielile fixe de fabricație într-o analiză a costurilor produsului pot duce la unele decizii foarte greșite.

acest ultim punct poate fi clarificat cu o ilustrare foarte simplă. Să presupunem că o companie produce 10.000 de unități dintr-un produs, iar costurile unitare sunt de 2 USD pentru material direct, 3 USD pentru muncă directă și 4 USD pentru cheltuielile variabile din fabrică. În plus, cheltuielile fixe din fabrică se ridică la 10.000 USD. Costul produsului sub costul de absorbție este de 10 USD pe unitate, constând din componentele costului variabil ($2 + $3 + $4 = $9) și 1 USD din cheltuielile fixe alocate din fabrică (10.000 USD/10.000 de unități). Sub costuri variabile, costul produsului este limitat la costurile de producție variabile de 9 USD. Acum ia în considerare o ” decizie de management.”Să presupunem că compania este abordată pentru a vinde o unitate suplimentară la 9,50 USD. Această vânzare nu va avea ca rezultat niciun SG adăugat & un cost sau un impact asupra vânzărilor altor unități.

pe baza metodelor de calcul al costurilor de absorbție, unitatea suplimentară pare să producă o pierdere de 0,50 usd și se pare că decizia corectă este de a nu face vânzarea. Costul variabil sugerează un profit de 0,50 usd, iar informațiile par să susțină o decizie de a face vânzarea. Managementul poate decide să vândă unitatea suplimentară la 9,50 USD și să producă 0,50 usd suplimentar pentru linia de jos. Nu uitați, nu vor fi generate alte costuri prin acceptarea acestei tranzacții propuse. Dacă managementul s-ar fi limitat la informațiile privind costurile de absorbție, această oportunitate ar fi fost probabil abandonată.

pe baza metodelor de calcul al costurilor de absorbție, unitatea suplimentară pare să producă o pierdere de 0,50 usd și se pare că decizia corectă este de a nu face vânzarea. Costul variabil sugerează un profit de 0,50 usd, iar informațiile par să susțină o decizie de a face vânzarea. Managementul poate decide să vândă unitatea suplimentară la 9,50 USD și să producă 0,50 usd suplimentar pentru linia de jos. Nu uitați, nu vor fi generate alte costuri prin acceptarea acestei tranzacții propuse. Dacă managementul s-ar fi limitat la informațiile privind costurile de absorbție, această oportunitate ar fi fost probabil abandonată.

costul variabil în acțiune

ilustrația precedentă evidențiază o problemă comună cu care se confruntă multe întreprinderi. Luați în considerare situația unei companii aeriene tipice. Pe măsură ce timpul se apropie pentru o plecare programată, locurile nevândute reprezintă oportunități de venituri pierdute. Costul variabil al adăugării unui alt pasager la un loc neocupat este destul de neglijabil și aproape orice sumă de venituri care poate fi generată are o contribuție pozitivă la profit! Un producător de automobile poate avea un contract cu forța de muncă sindicală care necesită plata angajaților chiar și atunci când linia de producție este silențioasă. Drept urmare, compania poate concluziona că este mai bine să construiască mașini la o „pierdere” pentru a evita o „pierdere și mai mare” care ar rezulta dacă producția ar înceta. Cluburile sportive profesionale vor oferi ocazional bilete de reducere profundă pentru jocuri nepopulare. Evident, costul variabil de a permite cuiva să urmărească jocul este nominal. Probabil, informațiile privind costurile variabile sunt luate în considerare la luarea deciziilor referitoare la aceste tipuri de exemple. Fiecare decizie este destinată să fie în interesul entității, chiar și atunci când o abordare completă a costurilor face ca decizia să pară prostească.

ilustrația precedentă evidențiază o problemă comună cu care se confruntă multe întreprinderi. Luați în considerare situația unei companii aeriene tipice. Pe măsură ce timpul se apropie pentru o plecare programată, locurile nevândute reprezintă oportunități de venituri pierdute. Costul variabil al adăugării unui alt pasager la un loc neocupat este destul de neglijabil și aproape orice sumă de venituri care poate fi generată are o contribuție pozitivă la profit! Un producător de automobile poate avea un contract cu forța de muncă sindicală care necesită plata angajaților chiar și atunci când linia de producție este silențioasă. Drept urmare, compania poate concluziona că este mai bine să construiască mașini la o „pierdere” pentru a evita o „pierdere și mai mare” care ar rezulta dacă producția ar înceta. Cluburile sportive profesionale vor oferi ocazional bilete de reducere profundă pentru jocuri nepopulare. Evident, costul variabil de a permite cuiva să urmărească jocul este nominal. Probabil, informațiile privind costurile variabile sunt luate în considerare la luarea deciziilor referitoare la aceste tipuri de exemple. Fiecare decizie este destinată să fie în interesul entității, chiar și atunci când o abordare completă a costurilor face ca decizia să pară prostească.

sabie cu două tăișuri

o ilustrare tipică a luării deciziilor pe baza datelor variabile de cost pare destul de simplă. Dar, astfel de decizii sunt de fapt foarte dificile. Este necesară o înțelegere considerabilă a afacerilor și există mai multe capcane care trebuie evitate. În primul rând, o afacere trebuie să recupereze în cele din urmă cheltuielile fixe din fabrică și toate celelalte costuri de afaceri; totalul unităților vândute trebuie să ofere suficientă marjă pentru a îndeplini acest scop. Ar fi ușor să folosiți capacitatea de producție completă, o vânzare la un moment dat și să nu construiți o marjă suficientă pentru a avea grijă de toate celelalte costuri. Dacă fiecare tranzacție ar avea un preț pentru a acoperi doar costul variabil, entitatea s-ar rupe rapid. În al doilea rând, dacă o companie oferă oferte speciale pe o bază selectivă, clienții obișnuiți pot deveni înstrăinați sau pot rezista la prețuri mai mici. Punctul cheie aici este că informațiile despre costurile variabile sunt utile, dar nu ar trebui să fie singura bază pentru luarea deciziilor.

evitarea unei spirale descendente

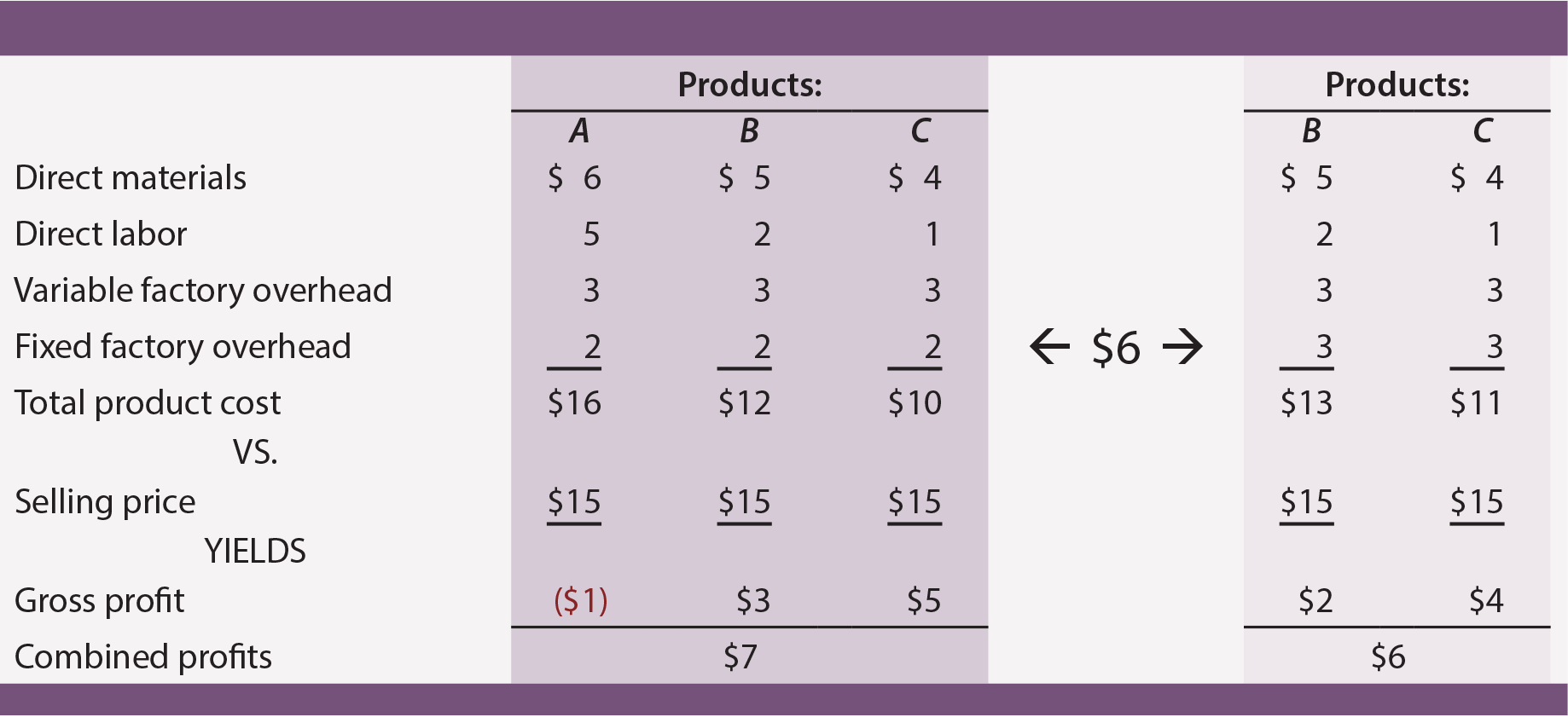

datele costurilor variabile sunt destul de utile pentru evitarea deciziilor incorecte cu privire la întreruperea produsului. Multe companii oferă mai multe produse. Unele vor avea, de obicei, mai mult succes decât altele, iar o decizie logică de afaceri poate fi să se concentreze pe cele mai performante unități, în timp ce întrerupe altele. Să presupunem că o companie oferă produsele A, B și C. Fiecare este produsă în proporție egală, iar compania este pe deplin capabilă să satisfacă cererea clienților din capacitatea existentă (adică, producerea mai mult nu va crește vânzările). Compania nu suportă costuri variabile legate de eforturile de vânzare, generale și administrative.

din datele costurilor de absorbție în zona umbrită întunecată, se pare că produsul A produce un profit brut negativ. În mod logic, un manager poate viza acel produs pentru întrerupere. Cu toate acestea, dacă se ajunge la această decizie, produsele B și C vor trebui fiecare să absoarbă mai multe cheltuieli fixe din fabrică. Datele revizuite privind costurile (în zona umbrită de lumină) arată că eliminarea produsului A va reduce efectiv rentabilitatea generală!

scăderea profiturilor globale din întreruperea „pierzătorului” apare deoarece „pierzătorul” absorbea un cost fix de producție. Prețul de vânzare de 15 USD pentru produsul A a acoperit cel puțin costul său variabil ($6 + $5 + $3 = $14) și a contribuit la acoperirea costurilor fixe inevitabile ale afacerii. Lecția aici este că o companie trebuie să fie foarte atentă în eliminarea produselor „neprofitabile”. Această decizie poate duce adesea la o serie de schimbări succesive ale cheltuielilor generale către alte produse rămase. Acest lucru, la rândul său, poate determina și alte produse să pară nereușite.

o spirală descendentă a deciziilor de întrerupere a produsului poate distruge în cele din urmă o afacere care altfel a avut succes. Această ilustrație subliniază de ce un manager bun nu se va baza exclusiv pe datele costurilor de absorbție. Tehnicile de calcul al costurilor variabile care ajută la identificarea marjelor de contribuție a produsului (astfel cum sunt descrise mai detaliat în paragrafele următoare) sunt esențiale pentru ghidarea procesului decizional.

confuz? Pe de o parte, costul variabil a fost lăudat pentru beneficiile sale în sprijinirea deciziilor. Pe de altă parte, s-a observat că costurile variabile nu ar trebui utilizate ca bază unică pentru luarea deciziilor.

confuz? Pe de o parte, costul variabil a fost lăudat pentru beneficiile sale în sprijinirea deciziilor. Pe de altă parte, s-a observat că costurile variabile nu ar trebui utilizate ca bază unică pentru luarea deciziilor.

costul variabil nu este un panaceu, iar ghidarea unei afaceri nu este ușoară. Luarea deciziilor nu este la fel de simplă ca aplicarea unui singur algoritm matematic la un singur set de date contabile. Un manager bun trebuie să ia în considerare problemele de afaceri din mai multe perspective. În contextul măsurării inventarului și a veniturilor, un manager va dori să înțeleagă atât costurile de absorbție, cât și tehnicile de cost variabil. Aceste informații trebuie să fie intercalate cu cunoașterea piețelor, comportamentul clienților și altele asemenea. Concluziile rezultate pot pune în mișcare planuri de acțiune care poartă direct soarta generală a organizației.

contul de profit și pierdere

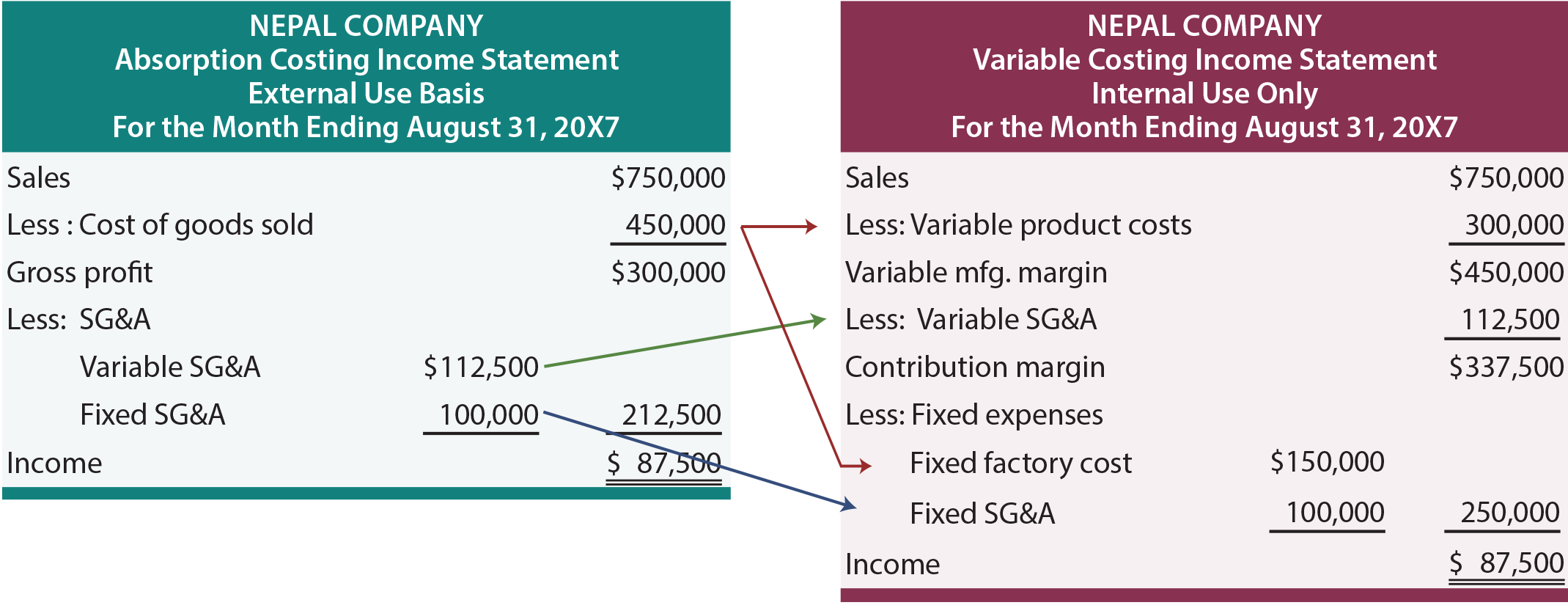

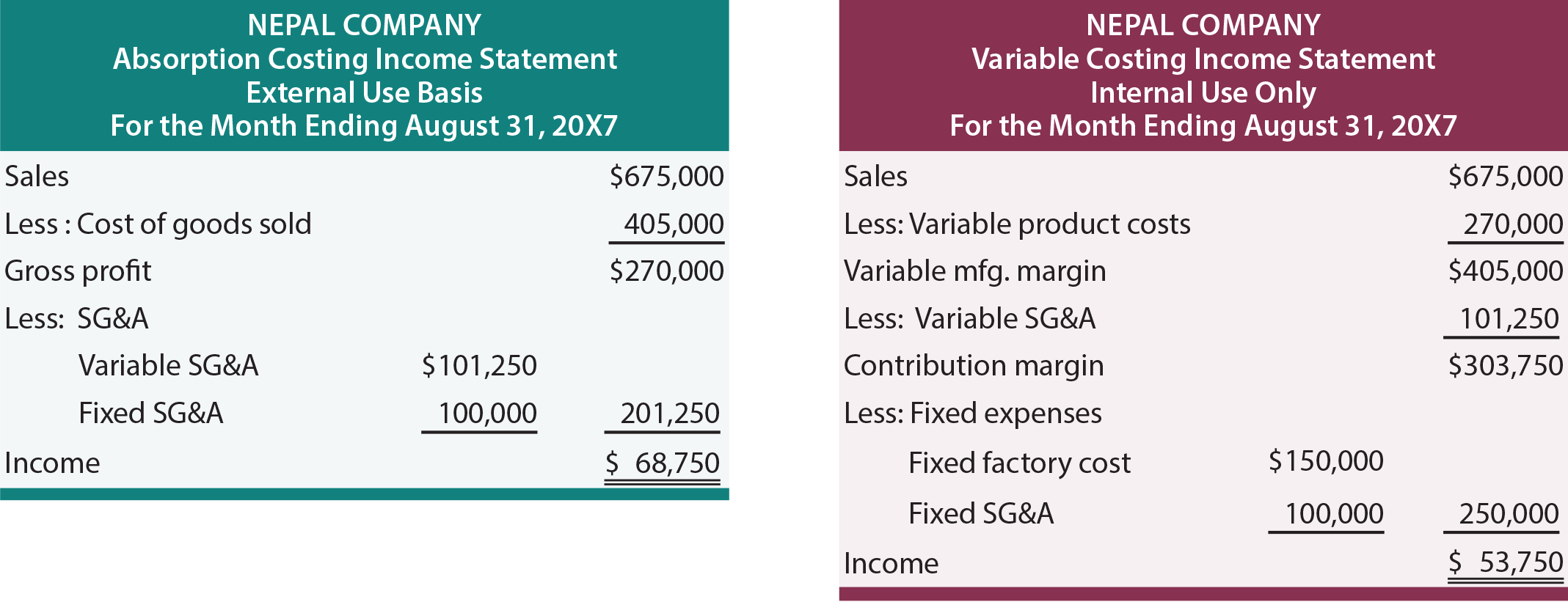

o mare parte din discuția precedentă s-a axat pe evaluările costurilor pe unitate. În plus, exemplele au presupus că costurile de vânzare, generale și administrative nu au fost afectate de acțiuni specifice. Acum este timpul să luăm în considerare datele financiare agregate și să luăm în considerare sumele transferate ale SG&A. următoarele declarații de venit prezintă informații despre compania Nepal. În stânga este contul de profit și pierdere pregătit folosind metoda costurilor de absorbție, iar în dreapta sunt aceleași informații folosind costurile variabile. Deocamdată, să presupunem că Nepal vinde tot ceea ce produce, rezultând un inventar de început sau de sfârșit.

cu absorbție costă, profitul brut este derivat prin scăderea costului bunurilor vândute din vânzări. Costul bunurilor vândute include materiale directe, forță de muncă directă și cheltuieli de producție fixe variabile și alocate. Din profitul brut, costurile de vânzare variabile și fixe, generale și administrative sunt scăzute pentru a ajunge la venitul net. Această abordare ar trebui să pară familiară. Prezentarea este tipică situațiilor financiare generate pentru uz general de acționari și alte persoane externe operațiunilor zilnice ale unei afaceri.

cu costuri variabile, toate costurile variabile sunt scăzute din vânzări pentru a ajunge la marja de contribuție. Prezentarea Nepalului împarte costurile variabile în două categorii. Costurile variabile ale produsului includ toate costurile variabile de fabricație (materiale directe, forță de muncă directă și cheltuieli generale variabile de fabricație). Aceste costuri sunt scăzute din vânzări pentru a produce marja de fabricație variabilă. Unele dintre Nepal SG&costurile A variază, de asemenea, în funcție de vânzări. Prin urmare, aceste sume trebuie, de asemenea, scăzute pentru a ajunge la adevărata marjă de contribuție. Managementul trebuie să ia în considerare toate costurile variabile (indiferent dacă sunt legate de producție sau SG&A) în luarea deciziilor critice. De exemplu, Nepal poate plăti comisioane de vânzare care se bazează pe vânzări; excluderea celor de la luarea în considerare în evaluarea „marjei” care urmează să fie generată dintr-o anumită tranzacție sau eveniment ar fi destul de incorectă. Din marja de contribuție se scad atât costurile fixe din fabrică, cât și costurile fixe SG&A.

deoarece Nepal nu transporta inventar, venitul este același sub absorbție și variabile costă. Diferența este doar în modul de prezentare. Studiați cu atenție săgețile care arată modul în care sumele care apar în abordarea costurilor de absorbție ar fi repoziționate în contul de profit și pierdere al costurilor variabile. Deoarece linia de jos este aceeași sub fiecare abordare, acest lucru poate părea mult de făcut în legătură cu nimic. Dar, amintiți-vă că „profitul brut” nu este același lucru cu „marja de contribuție”, iar logica deciziei este adesea determinată de luarea în considerare a efectelor contribuției. Mai mult, atunci când nivelurile de inventar fluctuează, venitul periodic va diferi între cele două metode.

impactul inventarului

următoarele declarații de venit sunt identice cu cele ilustrate anterior, cu excepția vânzărilor și cheltuielile variabile sunt reduse cu 10%. Să presupunem că unitățile referitoare la „reducerea de 10%” au fost totuși fabricate. Care este efectul acestei acumulări de inventar? Venitul este mai mare sub absorbție costând cu 15.000 USD. Acest lucru este în concordanță cu o regulă generală: creșterile inventarului determină ca veniturile să fie mai mari Sub costurile de absorbție decât sub costurile variabile și invers.

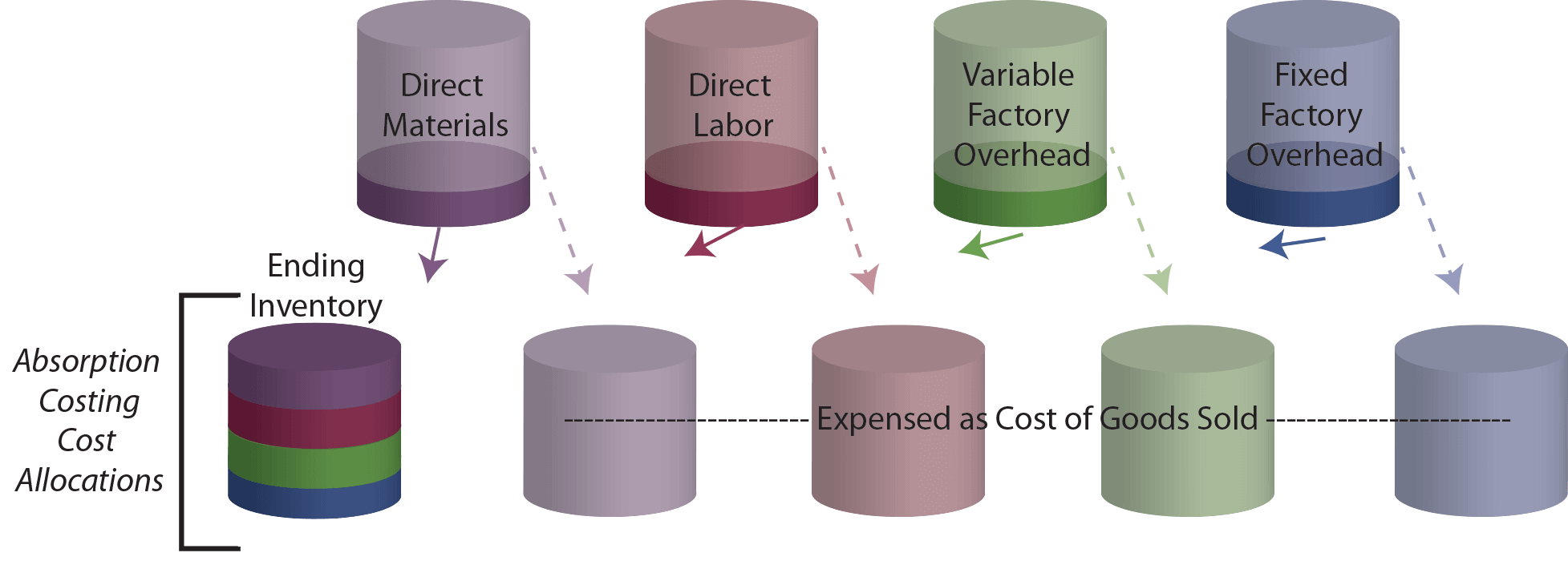

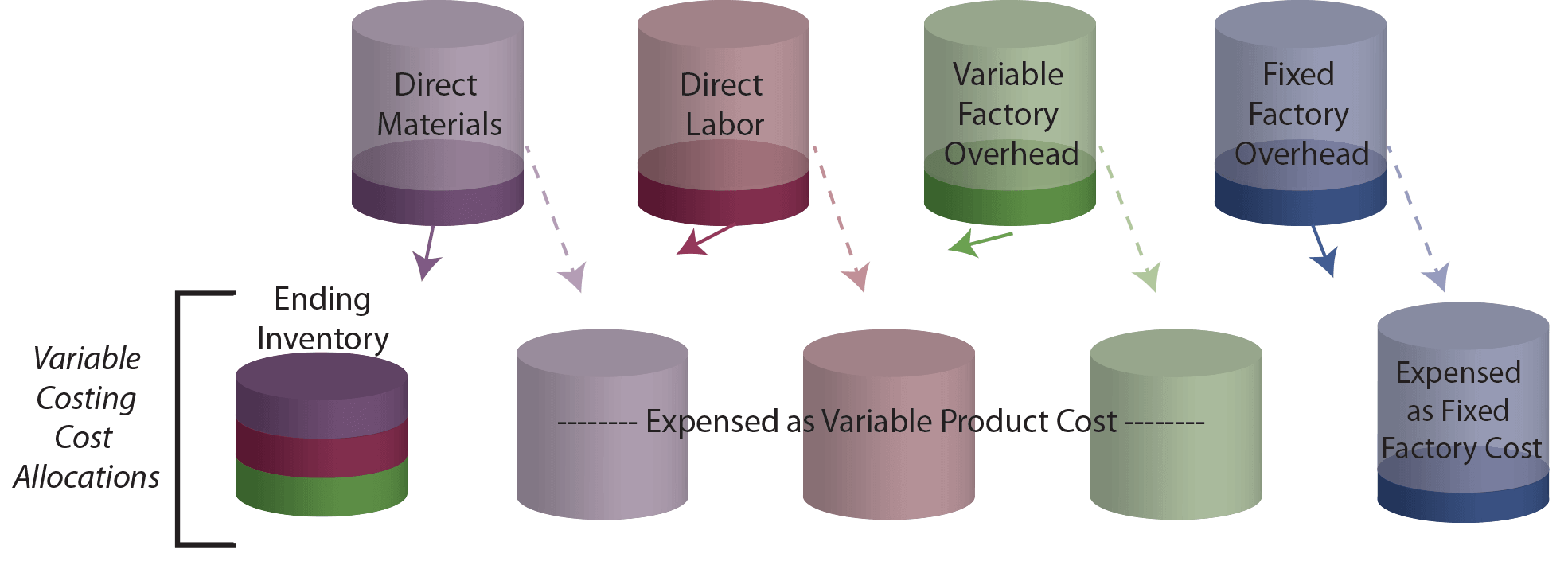

pentru a examina în continuare venitul motiv este mai mare, amintiți-vă că $450.000 a fost atribuită producției totale sub absorbție Costa. Din această sumă, 10% (45.000 USD) este acum deviat în inventar. Sub costuri variabile, costurile totale ale produsului au fost de 300.000 USD și 10% (30.000 USD) din această sumă ar fi alocate inventarului. Drept urmare, încă 15.000 USD sunt alocați inventarului sub costurile de absorbție. Acest lucru coincide logic cu gradul în care venitul este mai mare! O altă modalitate de a vizualiza impactul acumulării inventarului este de a examina următoarele „cupe.”Setul superior de cupe conține inițial costurile suportate în procesul de fabricație. Odată cu absorbția costurilor, acele cupe trebuie golite fie în costul bunurilor vândute, fie în inventarul final.

comparați desenul de mai sus cu ilustrația costurilor variabile care urmează. Cupa de inventar care se încheie conține mai puțin cu costuri variabile, deoarece nu există nici o fabrică fixă deasupra capului în care se încheie inventar!

recunoașteți că o reducere a inventarului într-o perioadă va provoca efectul opus celui arătat. Mai exact, o parte din conținutul cupei de inventar de început ar fi transferată la cheltuieli proporțional cu scăderea inventarului. Deoarece cupa de inventar conține mai puțin sub costuri variabile, se așteaptă ca cheltuielile să fie mai mici și veniturile să fie mai mari.

înțelegeți logica costurilor de absorbție (completă) și știți că este cerută de GAAP.

înțelege logica costurilor variabile, și știu cum este benefic în procesul de decizie de management.

să poată pregăti o declarație de profit și pierdere a costurilor de absorbție.

să fie în măsură să pregătească o variabilă care costă contul de profit.

să poată demonstra modul în care fluctuațiile inventarului determină diferența veniturilor sub absorbție față de costul variabil.