Zmienna a koszt absorpcji

- tekst

- problemy

- osiągnięcia celów

- wypełnij puste pola

- wielokrotnego wyboru

- Słowniczek

przypomnij to z pierwszego rozdziału rachunkowości zarządczej: „informacje o rachunkowości zarządczej są ostatecznie oparte na wewnętrznych specyfikacjach dotyczących gromadzenia i prezentacji danych. Te wewnętrzne specyfikacje powinny być jasne i spójne. Należy zachować szczególną ostrożność, aby zapewnić, że otrzymane raporty są wystarczająco logiczne, aby umożliwić dobre decyzje.”Poprzednie rozdziały wprowadziły koncepcje rachunkowości zarządczej i stanowią podstawę do bliższego przyjrzenia się niektórym technikom sprawozdawczości wewnętrznej. Początkowy temat tego rozdziału dotyczy wewnętrznej metody raportowania do pomiaru i prezentacji zapasów i dochodów, znanej jako kosztorysowanie zmiennych.

przypomnij to z pierwszego rozdziału rachunkowości zarządczej: „informacje o rachunkowości zarządczej są ostatecznie oparte na wewnętrznych specyfikacjach dotyczących gromadzenia i prezentacji danych. Te wewnętrzne specyfikacje powinny być jasne i spójne. Należy zachować szczególną ostrożność, aby zapewnić, że otrzymane raporty są wystarczająco logiczne, aby umożliwić dobre decyzje.”Poprzednie rozdziały wprowadziły koncepcje rachunkowości zarządczej i stanowią podstawę do bliższego przyjrzenia się niektórym technikom sprawozdawczości wewnętrznej. Początkowy temat tego rozdziału dotyczy wewnętrznej metody raportowania do pomiaru i prezentacji zapasów i dochodów, znanej jako kosztorysowanie zmiennych.

kosztorysowanie absorpcyjne

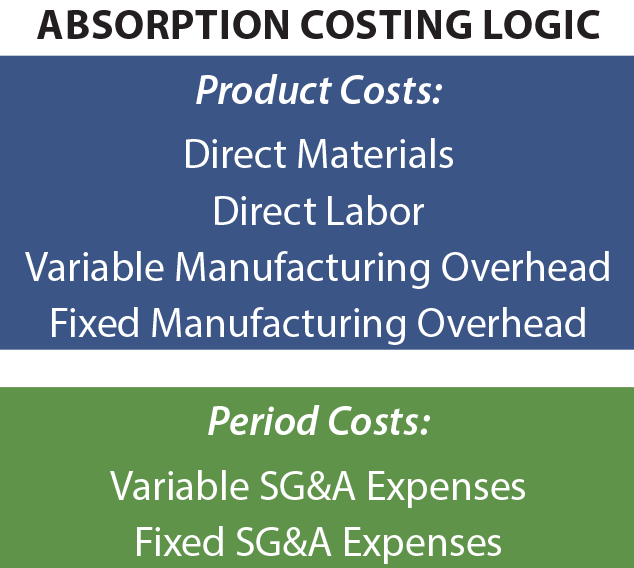

ogólnie przyjęte zasady rachunkowości wymagają stosowania kosztorysowania absorpcyjnego (znanego również jako „kosztorysowanie pełne”) do celów sprawozdawczości zewnętrznej. W ramach kosztów absorpcji normalne koszty produkcji są uważane za koszty produktu i uwzględniane w zapasach.

w przypadku sprzedaży koszt zapasów jest przenoszony na koszt sprzedanych towarów, co oznacza, że zysk brutto jest zmniejszany przez wszystkie koszty produkcji, niezależnie od tego, czy dotyczą one materiałów bezpośrednich, bezpośredniej pracy, zmiennych kosztów produkcji lub stałych kosztów produkcji. Koszty sprzedaży, koszty ogólne i administracyjne (SG&a) są klasyfikowane jako koszty okresu.

w przypadku sprzedaży koszt zapasów jest przenoszony na koszt sprzedanych towarów, co oznacza, że zysk brutto jest zmniejszany przez wszystkie koszty produkcji, niezależnie od tego, czy dotyczą one materiałów bezpośrednich, bezpośredniej pracy, zmiennych kosztów produkcji lub stałych kosztów produkcji. Koszty sprzedaży, koszty ogólne i administracyjne (SG&a) są klasyfikowane jako koszty okresu.

podstawą obliczenia kosztów absorpcji jest to, że powoduje on pomiar i raportowanie produktu po jego całkowitym koszcie. Ponieważ koszty takie jak stałe koszty produkcji są trudne do zidentyfikowania z konkretną jednostką produkcji, nie oznacza to, że nie były one kosztem tej produkcji. W rezultacie takie koszty są przydzielane do produktów. Mimo że twierdzenia są słuszne na poparcie kalkulacji kosztów absorpcji, metoda ta ma pewne niedociągnięcia, ponieważ odnosi się do umożliwienia podejmowania trafnych decyzji w zakresie zarządzania. Informacje o kosztach absorpcji nie zawsze mogą dostarczać najlepszych sygnałów o tym, jak wycenić produkt, wyciągać wnioski o zaprzestaniu produkcji i tak dalej.

kosztorysowanie zmiennych

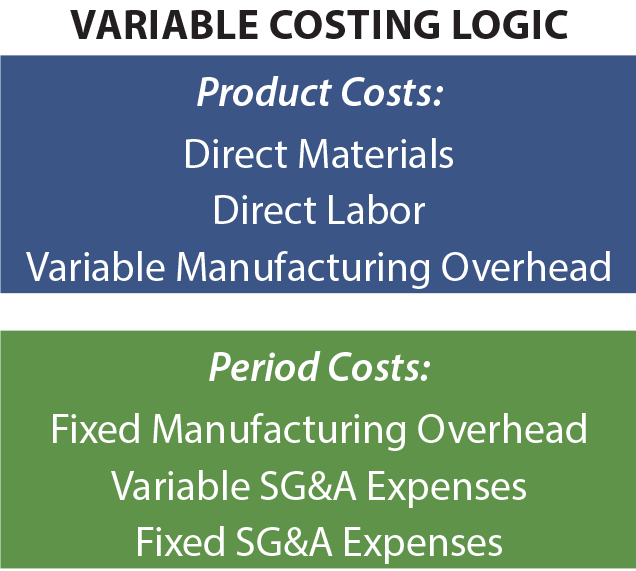

aby umożliwić braki w danych dotyczących kosztów absorpcji, specjaliści ds. finansów strategicznych często generują dodatkowe dane w oparciu o techniki kosztorysowania zmiennych. Jak sama nazwa wskazuje, tylko zmienne koszty produkcji są przypisywane do zapasów i kosztów sprzedanych towarów. Koszty te na ogół składają się z materiałów bezpośrednich, bezpośredniej pracy i zmiennych kosztów produkcji. Stałe koszty produkcji są traktowane jako koszty okresu wraz z kosztami SG&A. Pod pewnymi względami zaniża to rzeczywisty koszt produkcji. Jak zatem może pomóc w podejmowaniu decyzji? Krótka odpowiedź jest taka, że stałe koszty produkcji zostaną poniesione bez względu na to, ile jest produkowane. Na dłuższą metę firma musi odzyskać te koszty, aby przetrwać. Jednak w poszczególnych przypadkach, w tym stałe koszty produkcji w analizie kosztów produktu mogą skutkować bardzo błędnymi decyzjami.

aby umożliwić braki w danych dotyczących kosztów absorpcji, specjaliści ds. finansów strategicznych często generują dodatkowe dane w oparciu o techniki kosztorysowania zmiennych. Jak sama nazwa wskazuje, tylko zmienne koszty produkcji są przypisywane do zapasów i kosztów sprzedanych towarów. Koszty te na ogół składają się z materiałów bezpośrednich, bezpośredniej pracy i zmiennych kosztów produkcji. Stałe koszty produkcji są traktowane jako koszty okresu wraz z kosztami SG&A. Pod pewnymi względami zaniża to rzeczywisty koszt produkcji. Jak zatem może pomóc w podejmowaniu decyzji? Krótka odpowiedź jest taka, że stałe koszty produkcji zostaną poniesione bez względu na to, ile jest produkowane. Na dłuższą metę firma musi odzyskać te koszty, aby przetrwać. Jednak w poszczególnych przypadkach, w tym stałe koszty produkcji w analizie kosztów produktu mogą skutkować bardzo błędnymi decyzjami.

ten ostatni punkt można wyjaśnić bardzo prostą ilustracją. Załóżmy, że firma produkuje 10 000 jednostek produktu, a koszty jednostkowe wynoszą 2 USD za bezpośredni materiał, 3 USD za bezpośrednią pracę i 4 USD za zmienne koszty fabryczne. Ponadto stałe koszty fabryczne wynoszą 10 000 USD. Koszt produktu w ramach kosztu absorpcji wynosi 10 USD za jednostkę, składającą się ze zmiennych składników kosztów ($2 + $3 + $4 = $9) i $1 przydzielonych stałych kosztów fabrycznych ($10,000/10,000 jednostek). W przypadku kosztów zmiennych koszt produktu jest ograniczony do zmiennych kosztów produkcji w wysokości 9 USD. Teraz rozważ ” decyzję zarządczą.”Załóżmy, że firma ma zamiar sprzedać jedną dodatkową jednostkę po cenie 9,50 USD. Ta sprzedaż nie spowoduje dodania SG&kosztów lub w inny sposób wpływa na sprzedaż innych jednostek.

w oparciu o metody kosztorysowania absorpcji, dodatkowa jednostka wydaje się generować stratę w wysokości 0,50 USD i wydaje się, że właściwą decyzją jest nie Dokonywanie sprzedaży. Kalkulacja kosztów zmiennych sugeruje zysk w wysokości 0,50 USD, a informacje wydają się wspierać decyzję o sprzedaży. Zarząd może również zdecydować się na sprzedaż dodatkowej jednostki w $9.50 i produkować dodatkowe $0.50 dla dolnej linii. Pamiętaj, że akceptacja proponowanej transakcji nie spowoduje żadnych innych kosztów. Gdyby zarządzanie ograniczało się do informacji o kosztach absorpcji, szansa ta prawdopodobnie zostałaby zaprzepaszczona.

w oparciu o metody kosztorysowania absorpcji, dodatkowa jednostka wydaje się generować stratę w wysokości 0,50 USD i wydaje się, że właściwą decyzją jest nie Dokonywanie sprzedaży. Kalkulacja kosztów zmiennych sugeruje zysk w wysokości 0,50 USD, a informacje wydają się wspierać decyzję o sprzedaży. Zarząd może również zdecydować się na sprzedaż dodatkowej jednostki w $9.50 i produkować dodatkowe $0.50 dla dolnej linii. Pamiętaj, że akceptacja proponowanej transakcji nie spowoduje żadnych innych kosztów. Gdyby zarządzanie ograniczało się do informacji o kosztach absorpcji, szansa ta prawdopodobnie zostałaby zaprzepaszczona.

Obliczanie kosztów zmiennych w działaniu

poprzednia ilustracja podkreśla powszechny problem, z którym boryka się wiele firm. Pomyśl o losie typowych linii lotniczych. W miarę zbliżania się czasu na zaplanowany wyjazd, niesprzedane miejsca stanowią utracone możliwości uzyskania przychodów. Zmienny koszt dodania jeszcze jednego pasażera do niewypełnionego miejsca jest dość znikomy, a prawie każda kwota przychodów, którą można wygenerować, ma pozytywny wkład w zysk! Producent samochodów może mieć umowę z union labor wymagającą od pracowników zapłaty nawet wtedy, gdy linia produkcyjna jest cicha. W rezultacie firma może stwierdzić, że lepiej jest budować samochody z „stratą”, aby uniknąć jeszcze” większych strat”, które spowodowałyby zaprzestanie produkcji. Profesjonalne kluby sportowe od czasu do czasu oferują Głębokie bilety zniżkowe na niepopularne gry. Oczywiście, zmienny koszt umożliwienia komuś oglądania gry jest nominalny. Prawdopodobnie przy podejmowaniu decyzji dotyczących tego typu przykładów brana jest pod uwagę informacja o kosztach zmiennych. Każda decyzja ma leżeć w najlepszym interesie jednostki, nawet jeśli pełne podejście kosztowe powoduje, że decyzja wydaje się głupia.

poprzednia ilustracja podkreśla powszechny problem, z którym boryka się wiele firm. Pomyśl o losie typowych linii lotniczych. W miarę zbliżania się czasu na zaplanowany wyjazd, niesprzedane miejsca stanowią utracone możliwości uzyskania przychodów. Zmienny koszt dodania jeszcze jednego pasażera do niewypełnionego miejsca jest dość znikomy, a prawie każda kwota przychodów, którą można wygenerować, ma pozytywny wkład w zysk! Producent samochodów może mieć umowę z union labor wymagającą od pracowników zapłaty nawet wtedy, gdy linia produkcyjna jest cicha. W rezultacie firma może stwierdzić, że lepiej jest budować samochody z „stratą”, aby uniknąć jeszcze” większych strat”, które spowodowałyby zaprzestanie produkcji. Profesjonalne kluby sportowe od czasu do czasu oferują Głębokie bilety zniżkowe na niepopularne gry. Oczywiście, zmienny koszt umożliwienia komuś oglądania gry jest nominalny. Prawdopodobnie przy podejmowaniu decyzji dotyczących tego typu przykładów brana jest pod uwagę informacja o kosztach zmiennych. Każda decyzja ma leżeć w najlepszym interesie jednostki, nawet jeśli pełne podejście kosztowe powoduje, że decyzja wydaje się głupia.

miecz obosieczny

typowa ilustracja podejmowania decyzji na podstawie danych dotyczących kosztów zmiennych wygląda dość prosto. Ale takie decyzje są naprawdę bardzo trudne. Konieczne jest znaczne zrozumienie biznesu i istnieje kilka pułapek, których należy unikać. Po pierwsze, firma musi ostatecznie odzyskać stałe koszty ogólne fabryki i wszystkie inne koszty biznesowe; całkowita SPRZEDANA jednostka musi zapewnić wystarczającą marżę, aby osiągnąć ten cel. Łatwo byłoby wykorzystać pełną zdolność produkcyjną, jedną sprzedaż na raz, i nie budować na tyle marży, aby zająć się wszystkimi innymi kosztami. Gdyby każda transakcja została wyceniona na pokrycie tylko kosztów zmiennych, jednostka szybko zbankrutowałaby. Po drugie, jeśli Przedsiębiorstwo oferuje specjalne oferty na zasadzie selektywnej, stali klienci mogą stać się wyobcowani lub wstrzymać się z niższymi cenami. Kluczową kwestią jest to, że informacje o kosztach zmiennych są użyteczne, ale nie powinny być jedyną podstawą do podejmowania decyzji.

unikanie spirali spadkowej

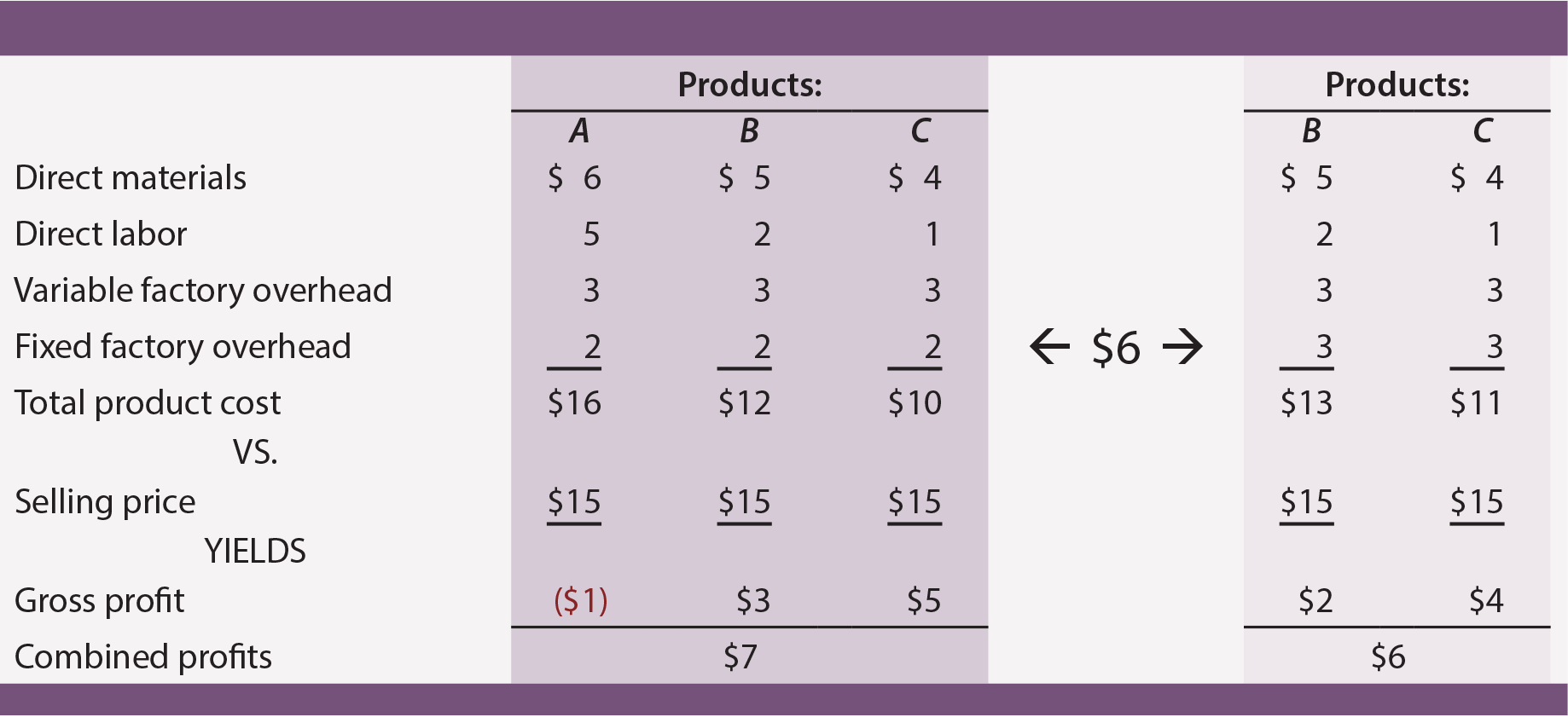

dane dotyczące kosztów zmiennych są bardzo przydatne w unikaniu błędnych decyzji dotyczących zaprzestania produkcji. Wiele firm oferuje wiele produktów. Niektóre z nich będą zwykle bardziej skuteczne niż inne, a logiczną decyzją biznesową może być skupienie się na najlepiej działających jednostkach, przy jednoczesnym zaprzestaniu innych. Załóżmy, że firma oferuje produkty A, B i C. Każdy jest produkowany w równych proporcjach, a firma jest w pełni w stanie zaspokoić zapotrzebowanie klientów z istniejących zdolności produkcyjnych (tj. Firma nie ponosi żadnych kosztów zmiennych związanych ze sprzedażą, działaniami ogólnymi i administracyjnymi.

z danych dotyczących kosztów absorpcji w ciemnym zacienionym obszarze wynika, że produkt A przynosi ujemny zysk brutto. Logicznie, menedżer może skierować ten produkt do zaprzestania. Jeśli jednak decyzja ta zostanie podjęta, produkty B I C będą musiały wchłonąć więcej stałych kosztów fabrycznych. Poprawione dane dotyczące kosztów (w zacienionym obszarze) pokazują, że wyeliminowanie produktu A faktycznie zmniejszy ogólną rentowność!

spadek ogólnych zysków z zaprzestania „przegranego” ma miejsce, ponieważ „przegrany” absorbował pewne stałe koszty produkcji. Cena sprzedaży 15 USD za produkt a przynajmniej pokryła jego koszt zmienny ($6 + $5 + $3 = $14) i przyczynił się do pokrycia nieuniknionego obciążenia kosztami stałymi firmy. Lekcja polega na tym, że firma musi być bardzo ostrożna w eliminowaniu „nieopłacalnych” produktów. Decyzja ta może często skutkować szeregiem kolejnych przesunięć kosztów ogólnych na inne pozostałe produkty. To z kolei może spowodować, że inne produkty również wydają się nieskuteczne.

spirala spadkowa decyzji o zaprzestaniu produkcji może ostatecznie zniszczyć firmę, która w przeciwnym razie odniosła sukces. Ta ilustracja podkreśla, dlaczego dobry menedżer nie będzie polegać wyłącznie na danych dotyczących kosztów absorpcji. Techniki kalkulacji kosztów zmiennych, które pomagają zidentyfikować marże wkładu produktu (jak dokładniej opisano w poniższych akapitach), są niezbędne do kierowania procesem decyzyjnym.

zdezorientowany? Z jednej strony, kosztorysowanie zmienne zostało pochwalone za jego korzyści w wspomaganiu decyzji. Z drugiej strony zauważono, że kalkulacja kosztów zmiennych nie powinna być stosowana jako jedyna podstawa podejmowania decyzji.

zdezorientowany? Z jednej strony, kosztorysowanie zmienne zostało pochwalone za jego korzyści w wspomaganiu decyzji. Z drugiej strony zauważono, że kalkulacja kosztów zmiennych nie powinna być stosowana jako jedyna podstawa podejmowania decyzji.

kalkulacja kosztów zmiennych nie jest panaceum, a prowadzenie biznesu nie jest łatwe. Podejmowanie decyzji nie jest tak proste, jak zastosowanie jednego algorytmu matematycznego do jednego zestawu danych księgowych. Dobry menedżer musi rozważyć problemy biznesowe z wielu perspektyw. W kontekście pomiaru zapasów i dochodów, menedżer będzie chciał zrozumieć zarówno kosztorysowania absorpcji i zmiennych technik kosztorysowania. Informacje te muszą być przeplatane ze znajomością rynków, zachowań klientów i tym podobnych. Wynikające z tego wnioski mogą wprawić w ruch plany działań, które mają bezpośredni wpływ na ogólny los organizacji.

Oświadczenie o dochodach

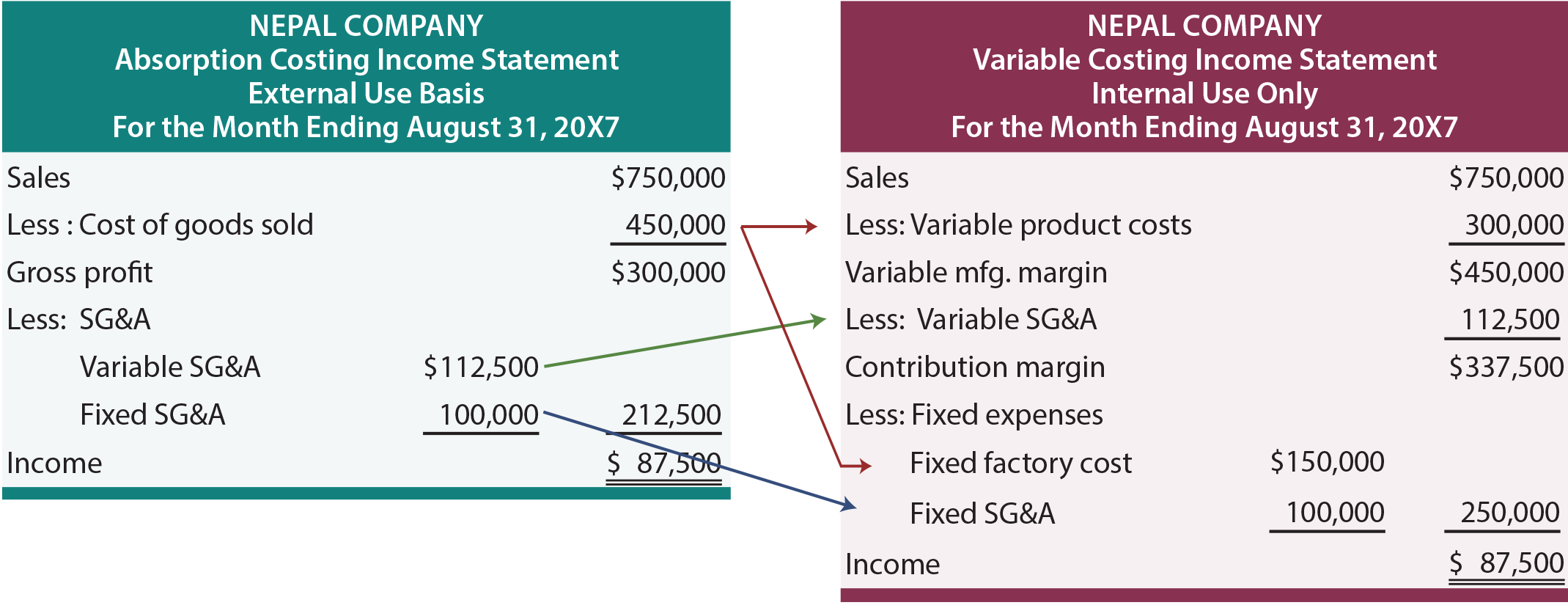

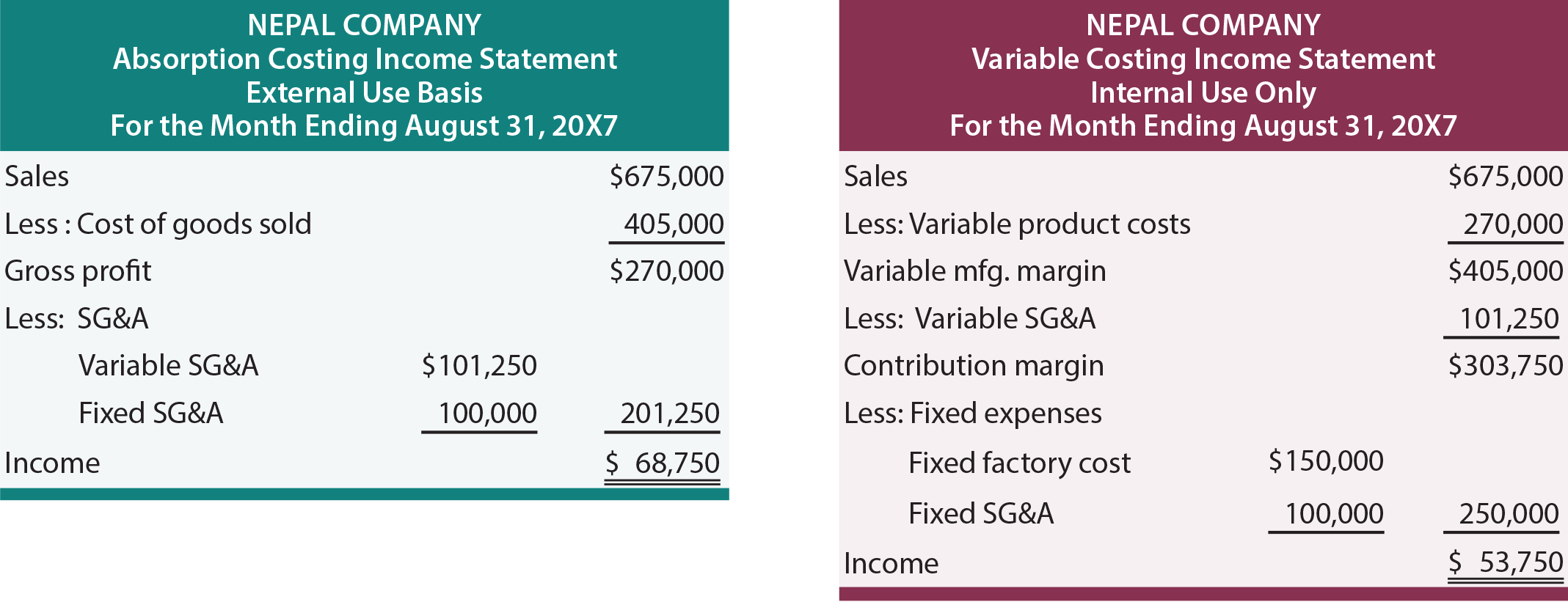

Większość poprzedniej dyskusji koncentrowała się na ocenie kosztów jednostkowych. Ponadto przykłady zakładały, że konkretne działania nie miały wpływu na koszty sprzedaży, koszty ogólne i administracyjne. Nadszedł czas, aby rozważyć zagregowane dane finansowe i wziąć pod uwagę przesunięcia kwot SG&A. poniższe zestawienie dochodów przedstawia informacje o Nepal Company. Po lewej stronie znajduje się rachunek zysków i strat przygotowany przy użyciu metody kosztorysowania absorpcyjnego, a po prawej te same informacje przy użyciu kosztorysu zmiennego. Na razie Załóżmy, że Nepal sprzedaje wszystko, co produkuje, co nie powoduje rozpoczęcia ani zakończenia zapasów.

przy obliczaniu kosztów absorpcji zysk brutto uzyskuje się poprzez odjęcie kosztu sprzedanego towaru od sprzedaży. Koszt sprzedawanych towarów obejmuje bezpośrednie materiały, bezpośrednią pracę oraz zmienne i przydzielone stałe koszty produkcji. Od zysku brutto odejmuje się zmienne i stałe koszty sprzedaży, ogólne i administracyjne, aby uzyskać dochód netto. Takie podejście powinno wyglądać znajomo. Jest to prezentacja, która jest typowa dla sprawozdań finansowych generowanych na użytek ogólny przez akcjonariuszy i inne osoby spoza codziennej działalności przedsiębiorstwa.

przy obliczaniu kosztów zmiennych wszystkie koszty zmienne są odejmowane od sprzedaży, aby uzyskać marżę wkładu. Prezentacja Nepalu dzieli koszty zmienne na dwie kategorie. Zmienne koszty produktu obejmują wszystkie zmienne koszty produkcji (bezpośrednie materiały, bezpośrednia robocizna i zmienne koszty produkcji). Koszty te są odejmowane od sprzedaży w celu uzyskania zmiennej marży produkcyjnej. Niektóre koszty SG&różnią się również w zależności od sprzedaży. W rezultacie kwoty te należy również odjąć, aby osiągnąć rzeczywisty margines wkładu. Kierownictwo musi brać pod uwagę wszystkie koszty zmienne (czy to związane z produkcją, czy SG&a) przy podejmowaniu krytycznych decyzji. Na przykład Nepal może płacić prowizje od sprzedaży, które są oparte na sprzedaży; wykluczenie tych z rozważania przy ocenie „marży”, która ma być generowana z konkretnej transakcji lub zdarzenia byłoby dość nieprawidłowe. Od marży składki odejmowane są zarówno stałe koszty fabryczne, jak i stałe koszty SG&A.

ponieważ Nepal nie prowadzi inwentaryzacji, dochód jest taki sam w przypadku absorpcji i kosztów zmiennych. Różnica polega tylko na sposobie prezentacji. Uważnie przestudiuj strzałki, które pokazują, w jaki sposób kwoty pojawiające się w podejściu do obliczania kosztów absorpcji zostaną przeniesione do rachunku zysków i strat zmiennych. Ponieważ dolna linia jest taka sama w każdym podejściu, może się to wydawać niczym. Pamiętaj jednak, że” zysk brutto „nie jest tym samym, co” marża wkładu”, a logika decyzji często opiera się na uwzględnieniu efektów wkładu. Ponadto, gdy poziomy zapasów wahają się, okresowe dochody będą się różnić między tymi dwiema metodami.

wpływ inwentaryzacji

poniższe zestawienie dochodów jest identyczne z przedstawionymi wcześniej, z wyjątkiem sprzedaży i kosztów zmiennych zmniejszonych o 10%. Załóżmy, że mimo to wyprodukowano jednostki związane z „redukcją 10%”. Jaki jest efekt tego gromadzenia zapasów? Dochód jest wyższy pod wpływem kosztów absorpcji o 15 000 dolarów. Jest to zgodne z ogólną zasadą: wzrost zapasów powoduje, że dochód jest wyższy w przypadku kosztów absorpcji niż w przypadku kosztów zmiennych i odwrotnie.

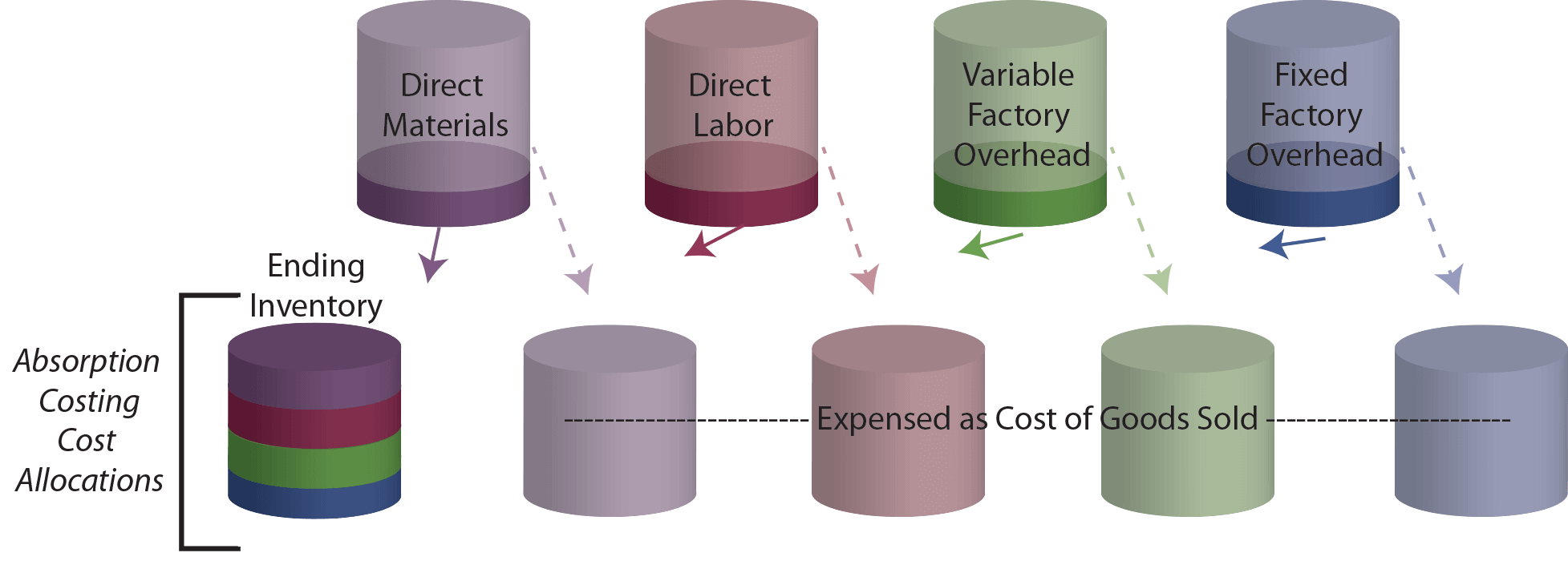

aby dokładniej zbadać powód, dla którego dochód jest wyższy, pamiętaj, że 450 000 USD zostało przypisane do całkowitej produkcji w ramach kosztu absorpcji. Z tej kwoty 10% ($45,000) jest teraz przekazywane do zapasów. W ramach kosztorysu zmiennego całkowite koszty produktu wyniosły 300 000 USD, a 10% (30 000 USD) tej kwoty zostanie przypisane do zapasów. W rezultacie, $ 15,000 więcej jest przypisany do zapasów w ramach kosztu absorpcji. Logicznie pokrywa się to ze stopniem, w jakim dochód jest wyższy! Innym sposobem, aby zobaczyć wpływ inwentaryzacji budować jest zbadanie następujących ” kubki.”Górny zestaw kubków początkowo zawiera koszty poniesione w procesie produkcyjnym. Przy obliczaniu kosztów absorpcji kubki te muszą zostać opróżnione na koszt sprzedanych towarów lub kończących się zapasów.

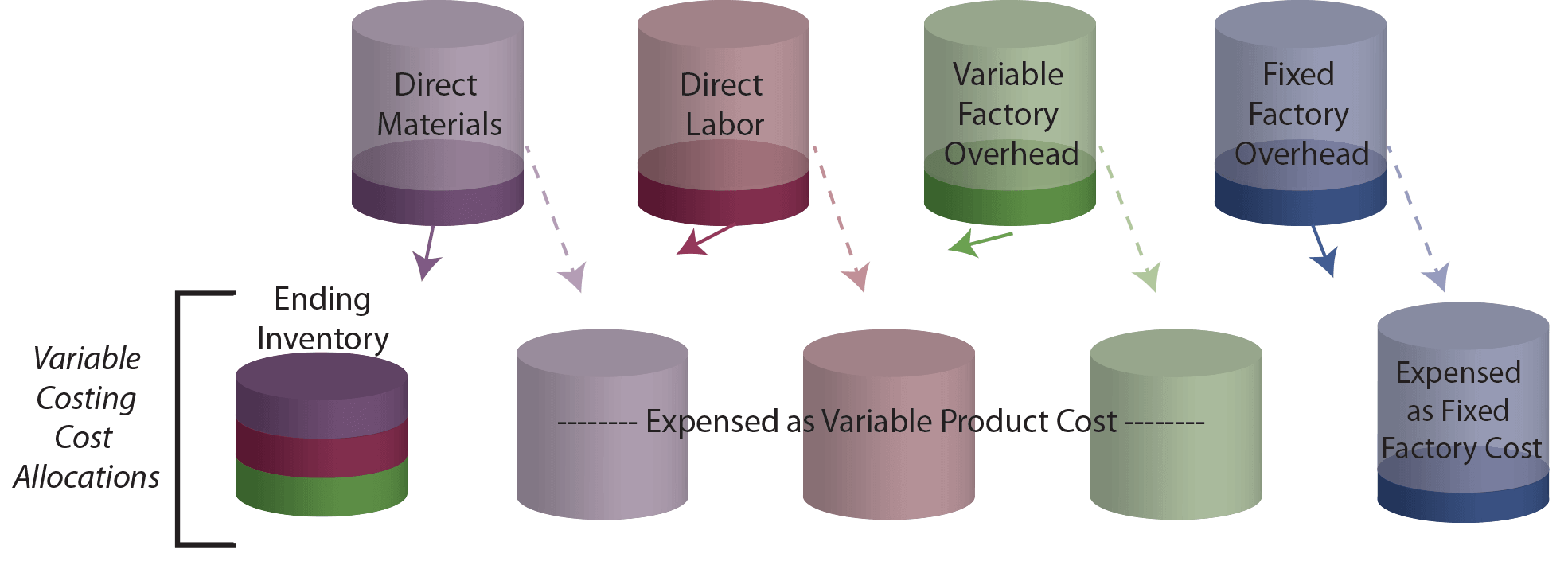

Porównaj powyższy rysunek z poniższą ilustracją kosztującą zmienną. Końcowy kubek inwentaryzacyjny zawiera mniej ze zmiennymi kosztami, ponieważ nie ma stałych kosztów fabrycznych w końcowej inwentaryzacji!

W szczególności, część zawartości początku inwentaryzacji cup zostaną przeniesione na koszty współmierne do spadku zapasów. Ponieważ Puchar zapasów zawiera mniej w ramach kosztorysu zmiennego, spodziewaj się, że wydatki będą niższe, a dochody będą wyższe.

zrozum logikę absorpcji (pełnej) i wiedz, że jest to wymagane przez GAAP.

zrozumieć logikę kosztorysowania zmiennych i wiedzieć, jak to jest korzystne w procesie decyzyjnym zarządzania.

być w stanie przygotować Rachunek kosztów uzyskania przychodów.

być w stanie przygotować rachunek zysków i strat zmiennych.

być w stanie wykazać, w jaki sposób wahania zapasów powodują, że dochód różni się w zależności od absorpcji a koszt zmienny.