Hoe te beleggen in beleggingsfondsen

Als u ons al enige tijd volgt, weet u dat we het altijd hebben over beleggen in beleggingsfondsen om te sparen voor pensioen.

Er is veel om van te houden! Maar misschien na het onderzoeken van beleggingsfondsen op uw eigen, Je bent een beetje overweldigd door alle details en het gevoel verloren in de taal. Front-loaded, end-loaded, overbelast . . . geen wonder dat je in de war bent. Hoe moet je een solide appeltje voor de dorst te bouwen als je geen zin van uw opties?

Luister, de beste plek om naar toe te gaan voor een volledige uitleg van uw beleggingsopties is een financieel adviseur of beleggingsprofessional. Maar terwijl je adviseur je een goed advies kan geven, ben jij uiteindelijk degene die de lakens uitdeelt als het gaat om je pensioen en begrijpen waar je in investeert. Het is tijd voor jou om de leiding te nemen!

Wat zijn beleggingsfondsen?

laten we eerst definiëren wat een beleggingsfonds eigenlijk is. Simpel gezegd, een beleggingsfonds wordt opgericht wanneer een groep beleggers hun geld samen te bundelen om te investeren in iets.

![]()

wees zeker van uw pensioen. Vind vandaag nog een belegger in uw omgeving.

beleggingsfondsen worden beheerd door een team van beleggingsprofessionals, en dit team selecteert een mix van beleggingen om op te nemen in het beleggingsfonds op basis van de specifieke doelstelling van het fonds. Als het fonds wordt gebruikt om groei aandelen te kopen, bijvoorbeeld,dan zou het worden genoemd een ” groei aandelen beleggingsfonds.”Zie je? Dat is niet moeilijk te begrijpen!

het belangrijkste voordeel van beleggingsfondsen is dat ze beleggers in staat stellen in veel verschillende bedrijven tegelijk te beleggen. Als je een fiscaal voordelige pensioenspaarrekening hebt, zoals een workplace 401(k) plan of een Roth IRA, is dat de makkelijkste plek om te beginnen met beleggen in beleggingsfondsen.

Hoe verdien je geld aan beleggingsfondsen?

wanneer beleggingsfondsen in waarde toenemen, wordt de winst gedeeld met de beleggers. Die verdeling kan dan worden herbelegd om meer aandelen van het aandeel te kopen. Deze aandelen maken meer winst, die herbelegd kan worden en zo verder. Iedereen wint.

Ik wil dat u ons luid en duidelijk hoort—de belangrijkste factor bij het maken van geld uit beleggingsfondsen is consequent te investeren voor een lange periode. Dat klopt, hoe lang u uw geld belegd houdt is nog belangrijker dan welke fondsen u kiest om te investeren in!

zullen er ups en downs beleggen in de aandelenmarkt? Natuurlijk! Maar historisch gezien verdienen de meeste mensen op de lange termijn geld als ze geduldig zijn. Kijk bijvoorbeeld naar de s&P 500. De s&P 500 volgt de prestaties van aandelen van de 500 grootste, meest stabiele bedrijven in de VS, en het heeft een gemiddeld jaarrendement tussen 11-12% van 1928 tot 2020.1

daarom wilt u een buy-and-hold strategie gebruiken bij het beleggen in beleggingsfondsen. Probeer de markt niet te timen door te kopen en te verkopen op basis van trends. Kies beleggingen met een lange geschiedenis van bovengemiddeld rendement, en blijf bij hen voor de lange termijn. Vergeet niet, sparen voor pensioen is een marathon—geen sprint!

Hoe moet ik beleggen in beleggingsfondsen?

nu is het tijd om ter zake te komen! Als u klaar bent om te beginnen met beleggen in beleggingsfondsen, volg dan deze eenvoudige stappen en u bent goed op weg:

investeer 15% van uw inkomsten.

vermogensopbouw vergt hard werken en discipline. Als u wilt investeren voor uw toekomst, moet u consequent plannen om te investeren—ongeacht wat de markt doet.

Wij raden u aan 15% van uw bruto-inkomen te investeren voor uw pensioen. Nadat je alle schulden hebt afbetaald (behalve voor je huis) en een solide noodfonds hebt gebouwd, moet je in staat zijn om 15% voor je toekomst af te snijden. Het voelt misschien als een offer, maar het is het waard. Zodra je in de gewoonte van consequent te investeren, zul je beseffen dat je niet eens missen dat geld!

Er zijn geen snelkoppelingen naar het opbouwen van rijkdom, maar er zijn wel strategieën die je geld verder kunnen helpen. Bijvoorbeeld, beleggen in beleggingsfondsen in fiscaal voordelige rekeningen via uw werkplek, zoals een 401(k), is een geweldige manier om te beginnen. En als je een bedrijf match op uw bijdragen, nog beter. Dat is gratis geld, mensen!

Als u een traditionele 401(k) aan het werk hebt met een match, investeer dan minstens genoeg om de match te krijgen. Dan kun je een Roth IRA openen. Met een Roth IRA gaat het geld dat je investeert in beleggingsfondsen verder omdat je na belastingen dollars gebruikt-wat betekent dat je geen belasting hoeft te betalen over dat geld wanneer je het met pensioen trekt. Het is helemaal van jou!

Het enige nadeel van een Roth IRA is dat deze lagere bijdragegrenzen heeft dan een 401(k).2 Het is mogelijk om max out uw Roth IRA zonder het bereiken van uw 15% doel. Dat is oké! Ga gewoon terug naar je 401(k) en investeer de rest van je 15% daar.

heeft u een Roth 401 (k)met goede beleggingsfondsen? Je kunt je hele 15% op die rekening beleggen als je je beleggingsopties leuk vindt. Boem, je bent klaar!

diversifieer uw beleggingsportefeuille.

wanneer iemand met je praat over beleggen, wordt het woord diversificatie waarschijnlijk vaak gebruikt. Alle diversificatie betekent dat je het verspreiden van uw geld uit over verschillende soorten investeringen, die uw totale risico vermindert als een bepaalde markt naar het zuiden gaat.

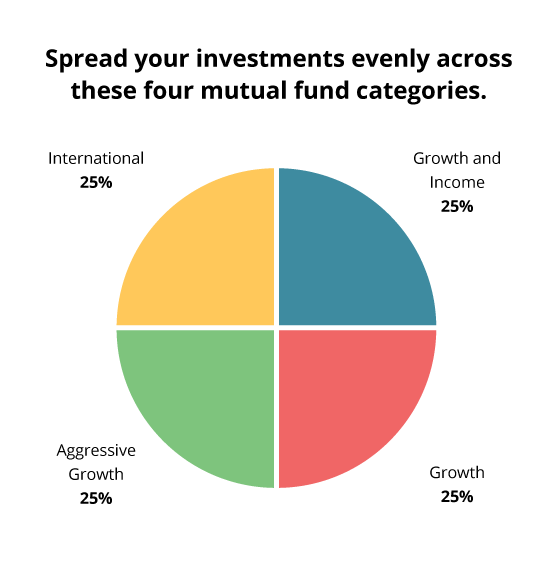

daarom raden we aan om uw beleggingen gelijkelijk te spreiden over vier soorten beleggingsfondsen: groei en inkomen, groei, agressieve groei, en internationaal. Het in balans houden van uw portefeuille helpt u uw risico ‘ s tegen de ups en downs van de aandelenmarkt te minimaliseren. Je wilt je pensioen niet op één paard verwedden!

hieronder staan de vier categorieën beleggingsfondsen waarover we het hebben en de redenen waarom we ze aanbevelen:

- groei en inkomen: deze fondsen creëren een stabiele basis voor uw portefeuille. Deze kunnen worden omschreven als grote, saaie Amerikaanse bedrijven die zijn rond voor een lange tijd en bieden goederen en diensten mensen gebruiken, ongeacht de economie. Met groei en inkomen, moet u op zoek naar fondsen met een geschiedenis van stabiele groei die ook dividenden uit te keren. Misschien vindt u deze vermeld onder de categorie large-cap of large value fund. Ze kunnen ook blue chip, dividend inkomen of aandeleninkomensfondsen worden genoemd.

- groei: deze categorie omvat middelgrote of grote Amerikaanse bedrijven die groei ervaren. In tegenstelling tot groei-en inkomensfondsen, deze zijn meer kans om ebben en stromen met de economie. Bijvoorbeeld, misschien vindt u het bedrijf dat de nieuwste “it” gadget of luxe item maakt in uw groeifonds mix. Gemeenschappelijke labels voor deze categorie zijn Midcap -, equity-of groeifondsen.

- agressieve groei: zie deze categorie als het wilde kind van uw portefeuille. Als deze fondsen omhoog zijn, zijn ze omhoog. En als ze neer zijn, zijn ze neer. Agressieve groeifondsen investeren meestal in kleinere bedrijven. Maar grootte is niet de enige overweging. Geografie kan ook een rol spelen. Agressieve groei kan soms grote bedrijven betekenen die gevestigd zijn in opkomende markten.

- Internationaal: internationale fondsen zijn groot omdat ze uw risico buiten de VS spreiden bodem en investeren in grote Niet-amerikaanse bedrijven die je kent en waar je van houdt, zoals Trader Joe ‘ s, Firestone en Gerber. U kunt zien deze aangeduid als buitenlandse of overzeese fondsen. Maar verwar ze niet met wereld-of wereldfondsen, die Amerikaanse en buitenlandse aandelen samenbrengen.

werk met een professionele belegger.

Er is een reden waarom de meeste miljonairs die we spraken voor de nationale studie van miljonairs zeiden dat ze werkten met een financieel adviseur of beleggingsprofessional om hun nettowaarde te bereiken.3

een goede beleggingsprofessional kan twee zeer belangrijke dingen doen. Ten eerste kunnen zij u helpen kiezen welke beleggingsfondsen in uw pensioenportefeuille moeten worden opgenomen. Wees duidelijk over uw doelen op voorhand, zodat u en uw pro zijn op dezelfde pagina voordat u beslissingen te nemen!

en ten tweede, ze kunnen u helpen sorteren door alle lingo en jargon van de investeringswereld. Als we het één keer gezegd hebben, hebben we het honderd keer gezegd: investeer nooit in iets wat je niet begrijpt. Niemand geeft zo veel om je toekomst als jij, dus het is in je eigen belang om de leiding te nemen over je eigen beleggingsfonds onderwijs.

denk eraan om de tijd te nemen en verschillende Smartvestor Pro ‘ s te interviewen voordat u de beslissing neemt. Het inhuren van de juiste financieel adviseur kan het verschil maken!

Wat als u veel weet over beleggen en graag zelf uw opties onderzoekt? Heb je nog steeds een adviseur nodig? Ja! Zie je adviseur als een coach, maar jij bent de eigenaar. Uiteindelijk ben jij degene die de lakens uitdeelt.

achtervolg geen returns.

Het kan verleidelijk zijn om tunnelvisie te krijgen en zich alleen te richten op fondsen of sectoren die de afgelopen jaren een geweldig rendement hebben opgeleverd. Vergeet niet dat niemand de markt kan timen.

voordat u zich tot een fonds verbindt, neemt u een stap terug en bekijkt u het grote geheel. Hoe heeft het de afgelopen vijf jaar gepresteerd? En de afgelopen 10 of 20 jaar? Kies beleggingsfondsen die de tand des tijds doorstaan en een sterk rendement op lange termijn blijven opleveren.

opfrissen van investeringslingo.

luister, je hoeft geen expert te zijn in het investeren van lingo om de juiste beleggingsfondsen te kiezen. Maar een basiskennis van enkele van de meest voorkomende termen zal helpen. Hier is een klein spiekbriefje om u op weg te helpen:

- Asset Allocation: de praktijk van het spreiden van uw beleggingen (diversifiëren) over verschillende soorten beleggingen met als doel het beleggingsrisico te minimaliseren en tegelijkertijd de groei van de beleggingen optimaal te benutten.

- kosten: zorg ervoor dat u de kostenstructuur begrijpt die uw financieel adviseur gebruikt om betaald te worden. Let ook op de kostenratio van het fonds. Een verhouding hoger dan 1% wordt als duur beschouwd.

- groot -, middelgroot-en Small-Cap: Cap staat voor kapitalisatie, wat geld betekent. Voor de meeste beleggers echter, het verwijst naar de grootte en de waarde van een bedrijf. Large-cap bedrijven dragen een lager risico, maar je zult minder geld verdienen. Medium-cap bedrijven zijn matig riskant, en small-cap bedrijven zijn het risicovolst-maar hebben de grootste opbrengsten.

- Performance (rate of Return): nogmaals, u wilt een geschiedenis van sterke rendementen voor elk fonds dat u kiest om te investeren in. Focus op lange termijn rendement-10 jaar of langer indien mogelijk. Je bent niet op zoek naar een specifiek rendement, maar je wilt wel een fonds dat consequent beter presteert dan de meeste fondsen in zijn categorie.

- Portfolio: dit is gewoon hoe uw beleggingen eruit zien wanneer u ze allemaal samenvoegt.

- sectoren: sectoren hebben betrekking op de soorten ondernemingen waarin het fonds belegt, zoals financiële diensten of gezondheidszorg. Een evenwichtige verdeling over de sectoren betekent dat het fonds goed gediversifieerd is.omzetverhouding: omzet verwijst naar hoe vaak investeringen binnen het fonds worden gekocht en verkocht. Een lage omzetverhouding van 50% of minder toont aan dat het managementteam vertrouwen heeft in zijn investeringen en niet probeert de markt te timen voor een groter rendement.

door vertrouwd te raken met deze voorwaarden voelt u zich wat comfortabeler als u beleggingsbeslissingen neemt met uw belegger.

praat met een financieel adviseur

u moet altijd weten hoe uw geld wordt belegd en welke rol het speelt bij het bereiken van uw langetermijndoelen. We hebben het tenslotte over je toekomst.

blijf betrokken bij hoe uw fondsen presteren en herbalanceer uw portefeuille regelmatig. Na verloop van tijd kunnen bepaalde beleggingsfondsen meer en meer ruimte in uw beleggingsportefeuille opnemen, waardoor u aan risico ‘ s kunt blootstaan.

als dit klinkt als een hoop informatie om door te graven en te vergelijken, dan heb je gelijk! Het goede nieuws is dat je het niet alleen hoeft te doen. U kunt werken met een SmartVestor Pro die uw doelen begrijpt en u kan helpen bij het maken van investeringskeuzes voor uw toekomst.

vind uw Smartvestor Pro!