Accounting voor Managers

leerresultaten

- analyseer de variantie tussen verwachte arbeidskosten en werkelijke arbeidskosten

dus Mary moet haar arbeidsvariantie berekenen met de veranderingen in personeel en loon. Ze is hoopvol dat Jake in staat zal zijn om een stap naar de plaat en er zal geen veranderingen in de .5 uur per paar schoenen die ze aanvankelijk begroot. Hier is een kort overzicht van Wat is opgenomen in directe arbeid!

Hier zijn Mary ‘ s nieuwe directe arbeidskosten:

$22,550

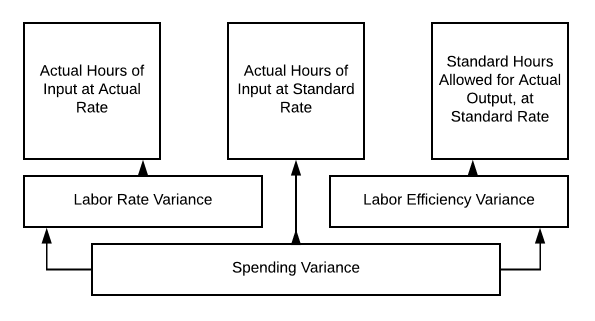

Dus terug te gaan naar onze grafiek:

werkelijke uren input bij werkelijke snelheid= 1025 × $22 ƒ= $22.550

Standaarduren input toegestaan voor werkelijke output bij standaardsnelheid = 1025 × $20 = $20,000

Er is een arbeidsvariantie van $2.550 ongunstig.dus Mary neemt deze informatie mee naar haar baas en legt uit dat ze niet in staat was om een gekwalificeerde werknemer te vinden tegen het oude tarief. Ze wilde er ook voor zorgen dat haar medewerkers tevreden waren, dus moest ze ze ook allemaal op dat niveau brengen. Het leek niet eerlijk om de nieuwe man meer te laten verdienen dan haar trouwe staf. Goed management kan goed personeel houden. Mary heeft een geweldige beslissing genomen! De beslissingen die we als managers nemen, kunnen moeilijk zijn. Soms moeten budgetten worden aangepast, of de prijzen moeten worden gewijzigd om door te gaan.

Het is altijd belangrijk, zoals u begint te zien, om naar alle opties te kijken terwijl we door managementbeslissingen werken. Gebruiken we goede materialen? Is er een efficiënter apparaat? Hebben we goed opgeleide en tevreden medewerkers? Laten we doorgaan met onze discussies over arbeidspercentages en uren.

dus Jake begon te werken, en het gaat niet zo goed als verwacht. De verandering in personeel heeft uitdagingen gehad. De tijd die nodig is om een paar schoenen te maken is voorbij .5 tot .Zes uur. Mary hoopt dat het beter zal zijn als het team samenwerkt, maar op dit moment, moet ze haar arbeidsbudget opnieuw evalueren en de informatie aan haar baas geven.

zo ziet het er nu uit:

$27,060

Dus als we terug gaan naar onze grafiek 10.3, kunnen we berekenen onze arbeid variantie:

- de Werkelijke Uren van de Input op de Werkelijke Tarief = 1230 × $22= $27,060

- de Werkelijke Uren van de Invoer, Standaard Tarief = 1230 × $20= $24,600

- Standaard werkuren voor de Daadwerkelijke productie op Standaard Tarief = 1025 × $20 = $20,500

Dus onze arbeid tarief variantie is $27,060 − $24,600 = $2,460 ongunstige

- de Werkelijke Uren van de Invoer, Standaard Tarief = 1230 × $20= $24,600

- Standaard werkuren voor de Daadwerkelijke productie op Standaard Tarief = 1025 × $20= $20,500

Dus onze arbeid efficiëntie variantie is $24,600 − $20,500= $4,100 ongunstige

Onze Uitgaven Variantie is de som van die twee getallen, dus $ 6,560 ongunstig ($27,060 – $20,500).

Mary is niet enthousiast over het geven van deze informatie aan haar baas, maar wat kan ze doen?

zoals we besproken hebben, kunnen we de variantie voor arbeidsefficiëntie analyseren door gebruik te maken van de standaard kosten variantie analyse grafiek op 10.3.

Mary ‘ s nieuwe aanstelling doet niet zo goed als verwacht, maar wat als het tegenovergestelde was gebeurd? Wat als het toevoegen van Jake aan het team het productieproces heeft versneld en nu was het alleen maar nemen .Vier uur om een paar schoenen te produceren? Laten we deze situatie verder onderzoeken.

zelfs met een hogere directe arbeidskosten per uur, gingen onze totale directe arbeidskosten omlaag! Laten we dat uit elkaar halen.

- werkelijke uren Input tegen werkelijke snelheid = 820 × $22= $18,040

- werkelijk aantal uren Input tegen het normale tarief = 820 × $20= $16,040

- Standaarduren toegestaan voor werkelijke Output tegen standaardtarief = 1025 × $ 20 = $ 20.500 (ons oorspronkelijke budget)

dus nu, onze arbeidsvariantie = $ 18.040 – $16.040= $ 2000 ongunstig

(noot: We betalen nog steeds meer per uur dan begroot)

onze arbeidsefficiëntie variantie = $ 16,040- $ 20,500 = $ 4,460 gunstige

en onze totale uitgaven variantie = $2,460 gunstige

We besteden nog steeds minder aan arbeid, zelfs bij een hoger tarief per uur, dus onze totale variantie is gunstig. Nu is Mary een gelukkige productiemanager!

oefenvragen

bijdragen!

verbeter deze pagina leer meer