管理者のための会計

学習成果

- 期待される人件費と実際の人件費の間の分散を分析

だから、メリーは、人材派遣と賃金率の変化と彼女の労働分散を把握する必要があります。 彼女はジェイクがプレートにステップアップすることができるようになりますし、内の任意の変更がないことを期待しています.彼女が最初に予算を決めた靴のペアあたり5時間。 ここでは、直接労働に含まれているものの簡単なレビューです!だからここにメアリーの新しい直接人件費があります:P>

2 22,550

だから、私たちのチャートに戻って:

$22,550

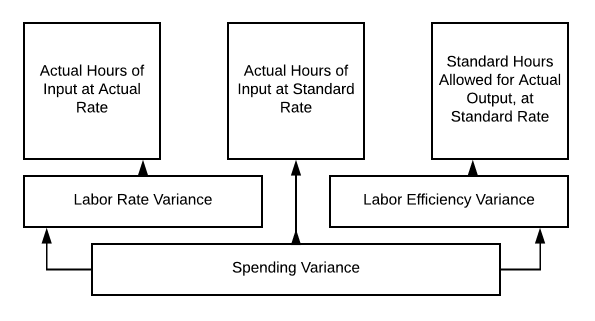

支出差異は、労働率差異、標準レートでの実際の投入時間、および労働効率差異に流れます。 労働レート差異は、実際のレートで実際の投入時間に流れます。 労働効率の差異は、標準レートで、実際の出力に許容される標準時間に流れます。

支出差異は、労働率差異、標準レートでの実際の投入時間、および労働効率差異に流れます。 労働レート差異は、実際のレートで実際の投入時間に流れます。 労働効率の差異は、標準レートで、実際の出力に許容される標準時間に流れます。

実際のレートでの入力の実際の時間=1025×$22ƒ=$22,550

標準レートでの実際の出力に許容される標準入力時間= 1025 × $20 = $20,0002,550円

だからメアリーは、彼女が古いレートで資格のある従業員を見つけることができなかったことを説明し、彼女の上司にこの情報を取ります。 彼女はまた、彼女のスタッフが幸せな従業員であることを確認したかったので、彼女は同様にそのレートまでそれらをすべて持って来る必要があ 新しい男が彼女の忠実なスタッフよりも多くを作っているのは公平ではないようでした。 よい管理はよいスタッフを保つことができます。 メアリーは素晴らしい決断をしました! 私たちが経営者として行う決定は、難しいかもしれません。 予算を調整する必要がある場合や、継続するために価格設定を変更する必要がある場合があります。

あなたが見始めているように、私たちが経営上の意思決定を行う際に、すべてのオプションを見ることは常に重要です。 私達はよい材料を使用していますか。 より効率的な機器はありますか? 私たちは適切に訓練され、幸せなスタッフを持っていますか? 労働率と時間をめぐる議論を続けてみましょう。だからジェイクは仕事を始めましたが、期待どおりには進んでいません。

人材派遣の変化には課題がありました。 それは靴のペアを作るのにかかる時間はから行ってきました。5へ.6時間 メアリーは、チームが一緒に働くように、それが良くなることを期待していますが、今、彼女は彼女の労働予算を再評価し、彼女の上司に情報を取得する必要が

ここでは、実際には次のようになります。

:

2 27,060

だから、我々は上の私たちのチャート10.3、労働分散を計算することができます:

- 実際のレートでの入力の実際の時間= 1230 × $22= $27,060

- 標準レートでの実際の入力時間= 1230 × $20= $24,600

- 標準レートでの実際の出力に許容される標準時間= 1025 × $20 = $20,500

だから私たちの労働率の差異は2 27,060−2 24,600=2 2,460不利です

- 標準レートでの入力の実際の時間= 1230 × $20= $24,600

- 標準レートでの実際の出力に許容される標準時間= 1025 × $20= $20,500

だから私たちの労働効率の分散は2 24,600−2 20,500=4 4,100不利です

私たちの支出 Variance6,560(2 27,060−2 20,500)

メアリーは彼女の上司にこの情報を取ることに興奮していませんが、彼女は何ができますか?議論したように、10.3の標準原価差異分析チャートを使用して、労働効率の差異を分析することができます。Maryの新しい雇用は期待どおりではありませんが、反対のことが起こった場合はどうなりますか?

チームにジェイクを追加すると、生産プロセスがスピードアップし、今ではそれだけで取っていた場合はどうなりますか。靴のペアを生成するために4時間? この状況をさらに調べてみましょう。

時間当たりの直接人件費が高くても、私たちの総直接人件費は下がりました! それを分解しましょう。

- 実際のレートでの入力の実際の時間= 820 × $22= $18,040

- 標準レートでの実際の入力時間= 820 × $20= $16,040

- 標準レートでの実際の出力に許容される標準時間=1025×$20=2 20,500(当初の予算)

だから今、私たちの労働率の差異=1 18,040−1 16,040=2 2000好ましくない

(注: 私たちの労働効率の分散=$16,040−2 20,500=favorable4,460有利な

そして、私たちの全体的な支出の分散=2 2,460有利な

私たちはまだ労働にあまりを費やしています,でも、時間 今メアリーは幸せな生産マネージャーです!

あなたのために

あなたのために

あなたのために

あなたのために

あなたのためh2>

このコンテンツを改善するためのアイデアはありましたか? 私たちはあなたの入力を愛したいです。

あなたのために

あなたのために

あなたのためh2>

このコンテンツを改善するためのアイデアはありましたか? 私たちはあなたの入力を愛したいです。

あなたのためh2>

このコンテンツを改善するためのアイデアはありましたか? 私たちはあなたの入力を愛したいです。

このページを改善するより多くを学ぶ