Lettre de Crédit de secours (SBLC)

Qu’est-ce qu’une Lettre de Crédit de secours (SBLC)?

Une lettre de crédit de réserve, abrégée en SBLC, fait référence à un document juridique dans lequel une banque garantit le paiement d’une somme d’argent spécifique à un vendeur si l’acheteur ne respecte pas le contrat.

Un SBLC sert de filet de sécurité pour le paiement d’un envoi de biens matériels ou d’un service complet au vendeur, dans le cas où quelque chose d’imprévu empêche l’acheteur d’effectuer les paiements prévus au vendeur. Dans un tel cas, la SBLC s’assure que les paiements requis sont effectués au vendeur après l’exécution des obligations requises.

Une lettre de crédit de secours est utilisée dans les transactions internationales ou nationales où le vendeur et l’acheteur ne se connaissent pas, et elle tente de couvrir les risques associés à une telle transaction. Certains des risques incluent la faillitela faillite est le statut juridique d’une entité humaine ou non humaine (une entreprise ou un organisme gouvernemental) incapable de rembourser ses dettes impayées et des flux de trésorerie insuffisants de la part de l’acheteur, ce qui les empêche d’effectuer des paiements au vendeur à temps.

En cas d’événement indésirable, la banque s’engage à effectuer le paiement requis au vendeur tant qu’ils répondent aux exigences de la SBLC. Le paiement bancaire au vendeur est une forme de crédit, et le client (acheteur) est responsable du paiement du principal plus les intérêts comme convenu avec la banque.

Résumé

- Une lettre de crédit standby (SBLC) désigne un instrument juridique émis par une banque pour le compte de son client, fournissant une garantie de son engagement à payer le vendeur si son client (l’acheteur) ne respecte pas le contrat.

- Un SBLC est fréquemment utilisé dans les transactions internationales et nationales où les parties à un contrat ne se connaissent pas.

- Une lettre de crédit de secours sert de filet de sécurité en assurant au vendeur que la banque effectuera le paiement des biens ou services livrés si l’acheteur n’effectue pas le paiement à temps.

Lettre de crédit de secours Expliquée

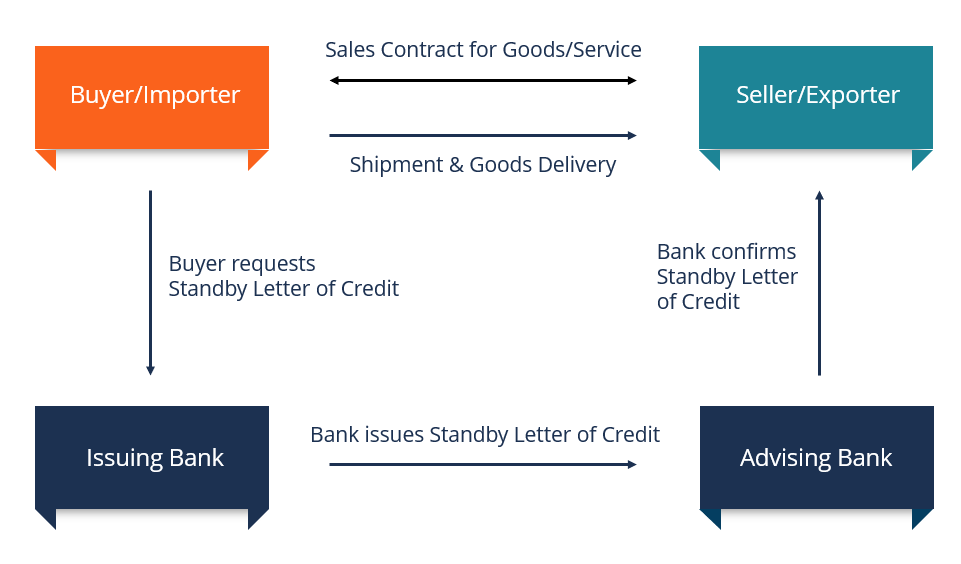

Une lettre de crédit de secours est souvent nécessaire dans le commerce international pour aider une entreprise à obtenir un contrat. Étant donné que les parties au contrat ne se connaissent pas, la lettre favorise la confiance du vendeur dans la transaction. Il est considéré comme un signe de bonne foi car il montre la qualité de crédit de l’acheteurla solvabilité, en termes simples, est à quel point on est « digne » ou méritant de crédit. Si un prêteur est convaincu que l’emprunteur honorera sa dette en temps opportun, l’emprunteur est réputé solvable. et la capacité d’effectuer le paiement de biens ou de services même en cas d’événement imprévu.

Lors de la mise en place d’un SBLC, la banque de l’acheteur effectue une obligation de souscription pour vérifier la qualité du crédit de l’acheteur. Une fois que la banque de l’acheteur est convaincue que l’acheteur est en bonne position de crédit, la banque envoie une notification à la banque du vendeur, assurant son engagement de paiement envers le vendeur si l’acheteur ne respecte pas le contrat. Il fournit la preuve de la capacité de l’acheteur à effectuer le paiement au vendeur.

Comment fonctionne un SBLC

Le processus d’obtention d’un SBLC est similaire à un processus de demande de prêt. Le processus commence lorsque l’acheteur fait une demande de SBLC auprès d’une banque commerciale. La banque effectuera sa due diligenceDue DiligenceDue diligence est un processus de vérification, d’enquête ou d’audit d’une transaction ou d’une opportunité d’investissement potentielle pour confirmer tous les faits pertinents et les informations financières, et pour vérifier tout ce qui a été soulevé lors d’un M&Un processus d’opération ou d’investissement. La diligence raisonnable est terminée avant la clôture d’une transaction. à l’acheteur d’évaluer sa solvabilité, sur la base de ses antécédents de crédit et du rapport de crédit le plus récent. Si la solvabilité de l’acheteur est en cause, la banque peut exiger de l’acheteur qu’il fournisse un actif ou les fonds en dépôt en garantie avant approbation.

Le niveau de garantie dépendra du risque encouru, de la solidité de l’entreprise et du montant garanti par le SBLC. L’acheteur sera également tenu de fournir à la banque des informations sur le vendeur, les documents d’expédition nécessaires au paiement, la banque du bénéficiaire et la période de validité du SBLC.

Après examen de la documentation, la banque commerciale fournira un SBLC à l’acheteur. La banque facturera des frais de service de 1% à 10% pour chaque année lorsque l’instrument financier restera valide. Si l’acheteur remplit ses obligations dans le contrat avant la date d’échéance, la banque résilie le SBLC sans frais supplémentaires pour l’acheteur.

Si l’acheteur ne respecte pas les termes du contrat pour diverses raisons, telles que faillite, crise des flux de trésorerie, malhonnêteté, etc., le vendeur est tenu de présenter tous les documents requis énumérés dans le SBLC à la banque de l’acheteur dans un délai spécifié, et la banque effectuera le paiement dû à la banque du vendeur.

Types de lettre de crédit de secours

Les deux principaux types de SBLC sont:

1. SBLC financière

La SBLC à base financière garantit le paiement de biens ou de servicesProduits et servicesun produit est un élément matériel qui est mis sur le marché pour acquisition, attention ou consommation alors qu’un service est un élément incorporel, qui découle de, comme stipulé dans le contrat. Par exemple, si une compagnie de pétrole brut expédie du pétrole à un acheteur étranger dans l’espoir que l’acheteur paiera dans les 30 jours suivant la date d’expédition et que le paiement n’est pas effectué à la date requise, le vendeur de pétrole brut peut percevoir le paiement des marchandises livrées auprès de la banque de l’acheteur. Puisqu’il s’agit d’un crédit, la banque percevra le principal plus les intérêts de l’acheteur.

2. Performance SBLC

Un SBLC basé sur la performance garantit l’achèvement d’un projet dans les délais prévus. Si le client de la banque n’est pas en mesure de mener à bien le projet décrit dans le contrat, la banque s’engage à rembourser au tiers au contrat une somme d’argent spécifique.

Les SBLC de performance sont utilisés dans les projets dont l’achèvement est prévu dans un calendrier spécifique, tels que les projets de construction. Le paiement sert de pénalité pour les retards dans l’achèvement du projet et sert à indemniser le client pour les inconvénients causés ou à payer un autre entrepreneur pour reprendre le projet.

Lectures connexes

CFI est le fournisseur officiel de la Banque commerciale&Certification d’analyste de crédit (CBCA) ™CBCA ™ La banque commerciale &L’accréditation d’analyste de crédit (CBCA) ™ est une norme mondiale pour les analystes de crédit qui couvre la finance, la comptabilité, l’analyse de crédit, l’analyse des flux de trésorerie, la modélisation des covenants, les remboursements de prêts, et plus encore . programme de certification, conçu pour transformer n’importe qui en analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière au maximum de votre potentiel, ces ressources supplémentaires vous seront très utiles:

- Processus d’analyse de créditle processus d’analyse de crédit fait référence à l’évaluation de la demande de prêt d’un emprunteur afin de déterminer la santé financière d’une entité et sa capacité

- Lettre d’engagementune lettre d’engagement fait référence à un document juridique qui définit la relation entre une entreprise fournissant des services professionnels (comptabilité,

- Garantie financièreune garantie financière est une promesse contractuelle faite par une banque, une compagnie d’assurance ou une autre entité pour garantir le paiement d’un titre de créance

- Qualité de la garantie de crédit.

- Qualité de la garantie La qualité de la garantie est liée à l’état général d’un certain actif qu’une entreprise ou un particulier souhaite mettre en garantie lors de l’emprunt de fonds