Comptabilité pour les gestionnaires

Résultats d’apprentissage

- Analysez la variance entre le coût de la main-d’œuvre attendu et les coûts de main-d’œuvre réels

Mary doit donc déterminer sa variance du travail avec les changements de personnel et de taux de salaire. Elle espère que Jake pourra passer à la vitesse supérieure et qu’il n’y aura aucun changement dans le.5 heures par paire de chaussures qu’elle avait initialement budgétée. Voici un rapide aperçu de ce qui est inclus dans le travail direct!

Voici donc les nouveaux coûts de main-d’œuvre directs de Mary:

22 550$

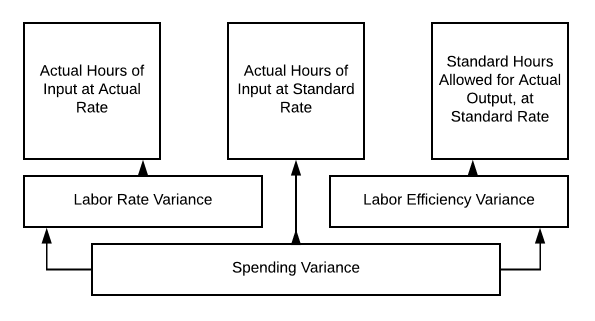

Donc, pour revenir à notre graphique:

Heures réelles d’entrée au débit réel = 1025 × ƒ22 ƒ =222 550

Heures standard d’entrée autorisées pour la sortie réelle au débit standard = 1025 × $20 = $20,000

Il y a une variance du taux de travail de 2 550 unfavorable défavorable.

Mary apporte donc cette information à son patron, expliquant qu’elle n’a pas pu trouver d’employé qualifié à l’ancien taux. Elle voulait également s’assurer que son personnel était des employés heureux, elle devait donc les amener tous à ce rythme également. Il ne semblait pas juste que le nouveau gars fasse plus que son fidèle personnel. Une bonne gestion peut garder un bon personnel. Marie a pris une excellente décision! Les décisions que nous prenons en tant que gestionnaires peuvent être difficiles. Parfois, les budgets doivent être ajustés ou les prix doivent être modifiés pour continuer.

Il est toujours important, comme vous commencez à le voir, d’examiner toutes les options au fur et à mesure que nous prenons des décisions de gestion. Utilisons-nous de bons matériaux? Y a-t-il un équipement plus efficace? Avons-nous des membres du personnel correctement formés et heureux? Poursuivons nos discussions sur les taux et les heures de travail.

Alors Jake a commencé à travailler, et ça ne va pas aussi bien que prévu. Le changement de personnel a posé des défis. Le temps qu’il faut pour fabriquer une paire de chaussures a disparu.5 à.6 heures. Mary espère que cela ira mieux au fur et à mesure que l’équipe travaillera ensemble, mais pour le moment, elle doit réévaluer son budget de travail et transmettre les informations à son patron.

Voici à quoi ressemble le réel maintenant:

27 060$

Donc, si nous revenons à notre graphique sur 10.3, nous pouvons calculer notre variance de travail:

- Heures réelles d’Entrée au Taux réel = 1230 × $22= $27,060

- Heures réelles d’Entrée au Taux normal = 1230 × $20= $24,600

- Heures standard autorisées pour la Production réelle au Débit standard = 1025 × $20 = $20,500

Ainsi, notre variance du taux de main−d’œuvre est de 27 060 $ à 24 600 = = 2 460 unfavorable défavorable

- Heures réelles d’entrée au Taux standard = 1230 × $20= $24,600

- Heures standard autorisées pour la Production réelle au Débit standard = 1025 × $20= $20,500

Donc, notre écart d’efficacité du travail est de 24 600 $ à 20 500= = 4 100 unfavorable défavorable

Nos dépenses La variance est la somme de ces deux nombres, donc 6 560 unfavorable défavorables (27 060$ − 20 500 $).

Mary n’est pas excitée à l’idée de transmettre cette information à son patron, mais que peut-elle faire ?

Ainsi, comme nous l’avons discuté, nous pouvons analyser la variance pour l’efficacité du travail en utilisant le tableau d’analyse de la variance des coûts standard sur 10.3.

La nouvelle embauche de Mary ne va pas aussi bien que prévu, mais si le contraire s’était produit? Et si l’ajout de Jake à l’équipe avait accéléré le processus de production et que maintenant cela ne prenait que.4 heures pour produire une paire de chaussures ? Examinons cette situation plus en détail.

Même avec un coût de main-d’œuvre directe par heure plus élevé, notre coût total de main-d’œuvre directe a baissé! Démontons ça.

- Heures réelles d’Entrée au Taux réel = 820 × $22= $18,040

- Heures réelles d’Entrée au Taux normal = 820 × $20= $16,040

- Heures standard autorisées pour la Production réelle au Taux Standard = 1025 × 20 $ = 20 500 $ (notre budget d’origine)

Alors maintenant, notre variance du taux de travail = 18 040 $ − 16 040= = 2 000 unfavorable défavorable

(REMARQUE: Nous payons toujours plus par heure que prévu au budget)

Notre variance de l’efficacité du travail = 16 040 $ − 20 500 favorable = 4 460 favorable favorable

Et notre variance globale des dépenses = 2 460 favorable favorable

Nous dépensons toujours moins en main-d’œuvre, même à un taux horaire plus élevé, donc notre variance globale est favorable. Maintenant, Mary est une heureuse directrice de production!

Questions pratiques

Contribuez!

Améliorer cette pagen Savoir plus