Muuttuja vs. Absorptiokustannus

- teksti

- ongelmat

- tavoitteet saavutettu

- Täytä tyhjät kohdat

- monivalintakoe

- Sanasto

graphs image

graphs image

recall this from the first management accounting Chapter: ”managerial accounting information is finally based on internal specifications for data accumulation and presentation. Näiden sisäisten eritelmien olisi oltava selkeitä ja johdonmukaisia. On huolehdittava siitä, että laaditut kertomukset ovat riittävän johdonmukaisia, jotta voidaan tehdä hyviä päätöksiä.”Aiemmissa luvuissa on otettu käyttöön johdon laskentatoimen käsitteitä, ja ne antavat pohjan tarkastella lähemmin joitakin sisäisen raportoinnin tekniikoita. Tämän luvun alkuperäinen aihe liittyy sisäiseen raportointimenetelmään varaston ja tulojen mittaamiseksi ja esittämiseksi, jota kutsutaan muuttuvaksi kustannuslaskennaksi.

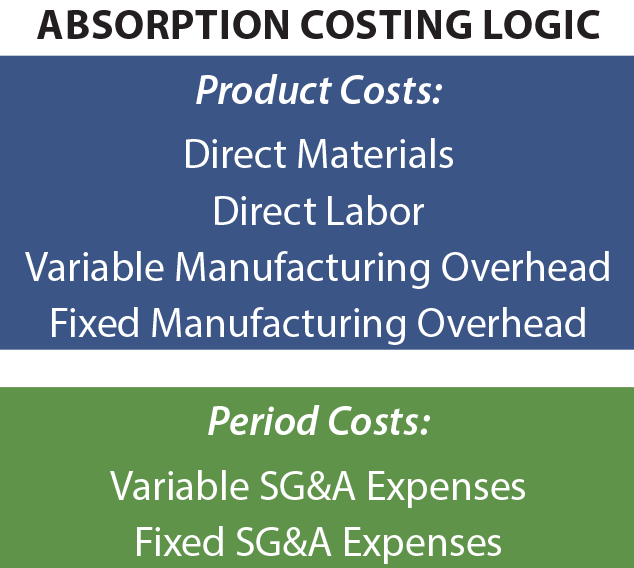

Absorptiokustannukset

yleisesti hyväksytyt kirjanpitoperiaatteet edellyttävät absorptiokustannusten (tunnetaan myös nimellä ”full costing”) käyttöä ulkoisessa raportoinnissa. Absorptiokustannuksissa normaaleja valmistuskustannuksia pidetään tuotekustannuksina ja ne sisällytetään varastoon.

myynnin tapahtuessa varastokustannukset siirretään myytyjen tavaroiden kustannuksiin, mikä tarkoittaa, että bruttovoitosta vähennetään kaikki valmistuskustannukset riippumatta siitä, liittyvätkö kustannukset suoraan materiaaleihin, välittömään työvoimaan, muuttuviin valmistuskustannuksiin vai kiinteisiin valmistuskustannuksiin. Myynti -, yleis-ja hallintokulut (SG&A) luokitellaan jaksokuluiksi.

myynnin tapahtuessa varastokustannukset siirretään myytyjen tavaroiden kustannuksiin, mikä tarkoittaa, että bruttovoitosta vähennetään kaikki valmistuskustannukset riippumatta siitä, liittyvätkö kustannukset suoraan materiaaleihin, välittömään työvoimaan, muuttuviin valmistuskustannuksiin vai kiinteisiin valmistuskustannuksiin. Myynti -, yleis-ja hallintokulut (SG&A) luokitellaan jaksokuluiksi.

absorptiokustannuksia perustellaan sillä, että se aiheuttaa tuotteen mittaamisen ja raportoinnin sen täydellisellä hinnalla. Koska kiinteän valmistuksen yleiskustannuksia on vaikea tunnistaa tiettyyn tuotantoyksikköön, se ei tarkoita, etteivätkö ne olisi olleet kyseisen tuotannon kustannuksia. Tämän seurauksena tällaiset kustannukset kohdennetaan tuotteisiin. Vaikka väitteet ovat perusteltuja absorptiokustannusten tueksi, menetelmässä on joitakin puutteita, koska se liittyy järkevien hallintopäätösten mahdollistamiseen. Absorptiokustannustieto ei välttämättä aina anna parhaita signaaleja siitä, miten tuote hinnoitellaan, tehdään johtopäätöksiä tuotteen lopettamisesta ja niin edelleen.

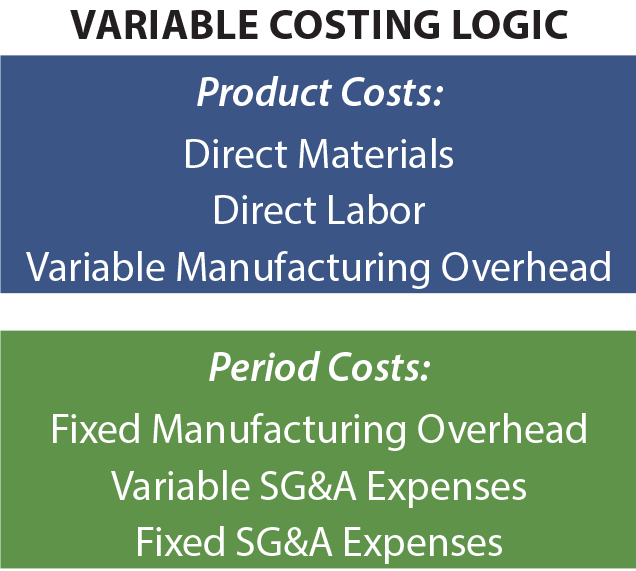

muuttuva Kustannuslaskenta

absorptiokustannustietojen puutteiden vuoksi strategisen rahoituksen ammattilaiset tuottavat usein muuttuviin kustannuslaskentatekniikoihin perustuvia täydentäviä tietoja. Kuten nimestäkin voi päätellä, vain muuttuvat tuotantokustannukset osoitetaan varastoon ja myytyjen tavaroiden kustannuksiin. Nämä kustannukset koostuvat yleensä suorista materiaaleista, suorasta työvoimasta ja vaihtelevista valmistuksen yleiskustannuksista. Kiinteät valmistuskustannukset katsotaan kauden kuluiksi yhdessä SG&a-kustannusten kanssa. Tämä vähättelee jollain tapaa todellisia tuotantokustannuksia. Miten se sitten voi auttaa päätöksenteossa? Lyhyt vastaus on, että kiinteän valmistuksen yleiskustannukset tulevat syntymään riippumatta siitä, kuinka paljon tuotetaan. Pitkällä aikavälillä yrityksen on katettava nämä kustannukset selviytyäkseen. Tapauskohtaisesti kiinteiden valmistuskustannusten sisällyttäminen tuotteen kustannusanalyysiin voi kuitenkin johtaa hyvin vääriin päätöksiin.

absorptiokustannustietojen puutteiden vuoksi strategisen rahoituksen ammattilaiset tuottavat usein muuttuviin kustannuslaskentatekniikoihin perustuvia täydentäviä tietoja. Kuten nimestäkin voi päätellä, vain muuttuvat tuotantokustannukset osoitetaan varastoon ja myytyjen tavaroiden kustannuksiin. Nämä kustannukset koostuvat yleensä suorista materiaaleista, suorasta työvoimasta ja vaihtelevista valmistuksen yleiskustannuksista. Kiinteät valmistuskustannukset katsotaan kauden kuluiksi yhdessä SG&a-kustannusten kanssa. Tämä vähättelee jollain tapaa todellisia tuotantokustannuksia. Miten se sitten voi auttaa päätöksenteossa? Lyhyt vastaus on, että kiinteän valmistuksen yleiskustannukset tulevat syntymään riippumatta siitä, kuinka paljon tuotetaan. Pitkällä aikavälillä yrityksen on katettava nämä kustannukset selviytyäkseen. Tapauskohtaisesti kiinteiden valmistuskustannusten sisällyttäminen tuotteen kustannusanalyysiin voi kuitenkin johtaa hyvin vääriin päätöksiin.

tämä viimeinen kohta selviää hyvin yksinkertaisella havainnollistuksella. Oletetaan, että yritys tuottaa 10,000 yksikköä tuotetta, ja yksikkökustannukset ovat $ 2 suoraa materiaalia, $3 suoraa työvoimaa, ja $4 muuttuva tehtaan yläpuolella. Lisäksi tehtaan kiinteät yleiskustannukset ovat 10 000 dollaria. Tuotteen hinta absorptiokustannuksissa on $10 yksikköä kohti, joka koostuu muuttuvista kustannuskomponenteista ($2 + $3 + $4 = $9) ja $1 varattu kiinteä tehtaan yläpuolella ($10,000 / 10,000 yksikköä). Alle muuttuva kustannuslaskenta, tuotteen hinta on rajoitettu muuttuviin tuotantokustannuksiin $9. Harkitse nyt ” johdon päätöstä.”Oletetaan, että yhtiötä lähestytään myymään yksi lisäyksikkö hintaan 9,50 dollaria. Tämä myynti ei johda siihen, että SG&kustannuksiin tai muuten vaikuttaisi muiden yksiköiden myyntiin.

absorptiokustannusmenetelmien perusteella lisäyksikkö näyttää tuottavan 0,50 dollarin tappion, ja näyttää siltä, että oikea päätös on jättää kauppa tekemättä. Muuttuva kustannuslaskenta ehdottaa voittoa 0,50 dollaria, ja tiedot näyttävät tukevan myyntipäätöstä. Johto voi hyvinkin päättää myydä lisäyksikön $9.50 ja tuottaa ylimääräisen $0.50 varten bottom line. Muista, että ehdotetun kaupan hyväksymisestä ei synny muita kustannuksia. Jos hallinnointi olisi rajoittunut absorptiokustannustietoihin, tämä mahdollisuus olisi todennäköisesti menetetty.

absorptiokustannusmenetelmien perusteella lisäyksikkö näyttää tuottavan 0,50 dollarin tappion, ja näyttää siltä, että oikea päätös on jättää kauppa tekemättä. Muuttuva kustannuslaskenta ehdottaa voittoa 0,50 dollaria, ja tiedot näyttävät tukevan myyntipäätöstä. Johto voi hyvinkin päättää myydä lisäyksikön $9.50 ja tuottaa ylimääräisen $0.50 varten bottom line. Muista, että ehdotetun kaupan hyväksymisestä ei synny muita kustannuksia. Jos hallinnointi olisi rajoittunut absorptiokustannustietoihin, tämä mahdollisuus olisi todennäköisesti menetetty.

muuttuva Kustannuslaskenta toiminnassa

edeltävä kuva tuo esiin monien yritysten yhteisen ongelman. Ajattelehan tyypillisen lentoyhtiön ahdinkoa. Kun aikataulun mukaisen lähdön aika lähestyy, myymättömät paikat merkitsevät menetettyjä tulomahdollisuuksia. Yhden matkustajan lisäämisestä täyttämättömälle istuimelle aiheutuvat muuttuvat kustannukset ovat melko mitättömiä, ja lähes millä tahansa mahdollisella tulomäärällä on myönteinen vaikutus voittoon! Autonvalmistajalla voi olla liiton työvoiman kanssa sopimus, jossa vaaditaan työntekijöille palkkaa, vaikka tuotantolinja olisi hiljainen. Tämän seurauksena yhtiö voi päätellä, että heidän on parempi rakentaa autoja ”tappiolla” välttääkseen vielä ”suuremman tappion”, joka seuraisi, jos tuotanto loppuisi. Ammattilaisurheiluseurat tarjoavat silloin tällöin syväalennuslippuja epäsuosittuihin peleihin. On selvää, että vaihteleva hinta siitä, että joku saa katsoa peliä, on nimellinen. Todennäköisesti muuttuva kustannustieto otetaan huomioon tehtäessä päätöksiä tämäntyyppisistä esimerkeistä. Jokaisen päätöksen on tarkoitus olla yhteisön edun mukainen silloinkin, kun täydellinen kustannuslaskenta saa päätöksen näyttämään typerältä.

edeltävä kuva tuo esiin monien yritysten yhteisen ongelman. Ajattelehan tyypillisen lentoyhtiön ahdinkoa. Kun aikataulun mukaisen lähdön aika lähestyy, myymättömät paikat merkitsevät menetettyjä tulomahdollisuuksia. Yhden matkustajan lisäämisestä täyttämättömälle istuimelle aiheutuvat muuttuvat kustannukset ovat melko mitättömiä, ja lähes millä tahansa mahdollisella tulomäärällä on myönteinen vaikutus voittoon! Autonvalmistajalla voi olla liiton työvoiman kanssa sopimus, jossa vaaditaan työntekijöille palkkaa, vaikka tuotantolinja olisi hiljainen. Tämän seurauksena yhtiö voi päätellä, että heidän on parempi rakentaa autoja ”tappiolla” välttääkseen vielä ”suuremman tappion”, joka seuraisi, jos tuotanto loppuisi. Ammattilaisurheiluseurat tarjoavat silloin tällöin syväalennuslippuja epäsuosittuihin peleihin. On selvää, että vaihteleva hinta siitä, että joku saa katsoa peliä, on nimellinen. Todennäköisesti muuttuva kustannustieto otetaan huomioon tehtäessä päätöksiä tämäntyyppisistä esimerkeistä. Jokaisen päätöksen on tarkoitus olla yhteisön edun mukainen silloinkin, kun täydellinen kustannuslaskenta saa päätöksen näyttämään typerältä.

kaksiteräinen miekka

vaihteleviin kustannustietoihin perustuvan päätöksenteon tyypillinen kuvaus näyttää riittävän yksinkertaiselta. Mutta tällaiset päätökset ovat itse asiassa hyvin hankalia. Huomattava liiketoiminnan taju on tarpeen, ja on olemassa useita ansoja, joita on vältettävä. Ensinnäkin yrityksen on lopulta perittävä kiinteän tehtaan yleiskustannukset ja kaikki muut liiketoimintakustannukset; myytyjen yksiköiden kokonaismäärän on tarjottava riittävästi marginaalia tämän tavoitteen saavuttamiseksi. Olisi helppo käyttää koko valmistuskapasiteetti, yksi myynti kerrallaan, eikä rakentaa tarpeeksi katetta huolehtia kaikista muista kustannuksista. Jos jokainen liiketoimi hinnoiteltaisiin kattamaan vain muuttuvat kustannukset, kokonaisuus menisi nopeasti konkurssiin. Toiseksi, jos yritys tarjoaa erikoistarjouksia valikoivasti, vakioasiakkaat voivat vieraantua tai vaatia alhaisempia hintoja. Olennaista tässä on se, että muuttuva kustannustieto on hyödyllistä, mutta sen ei pitäisi olla ainoa päätöksenteon perusta.

syöksykierteen välttäminen

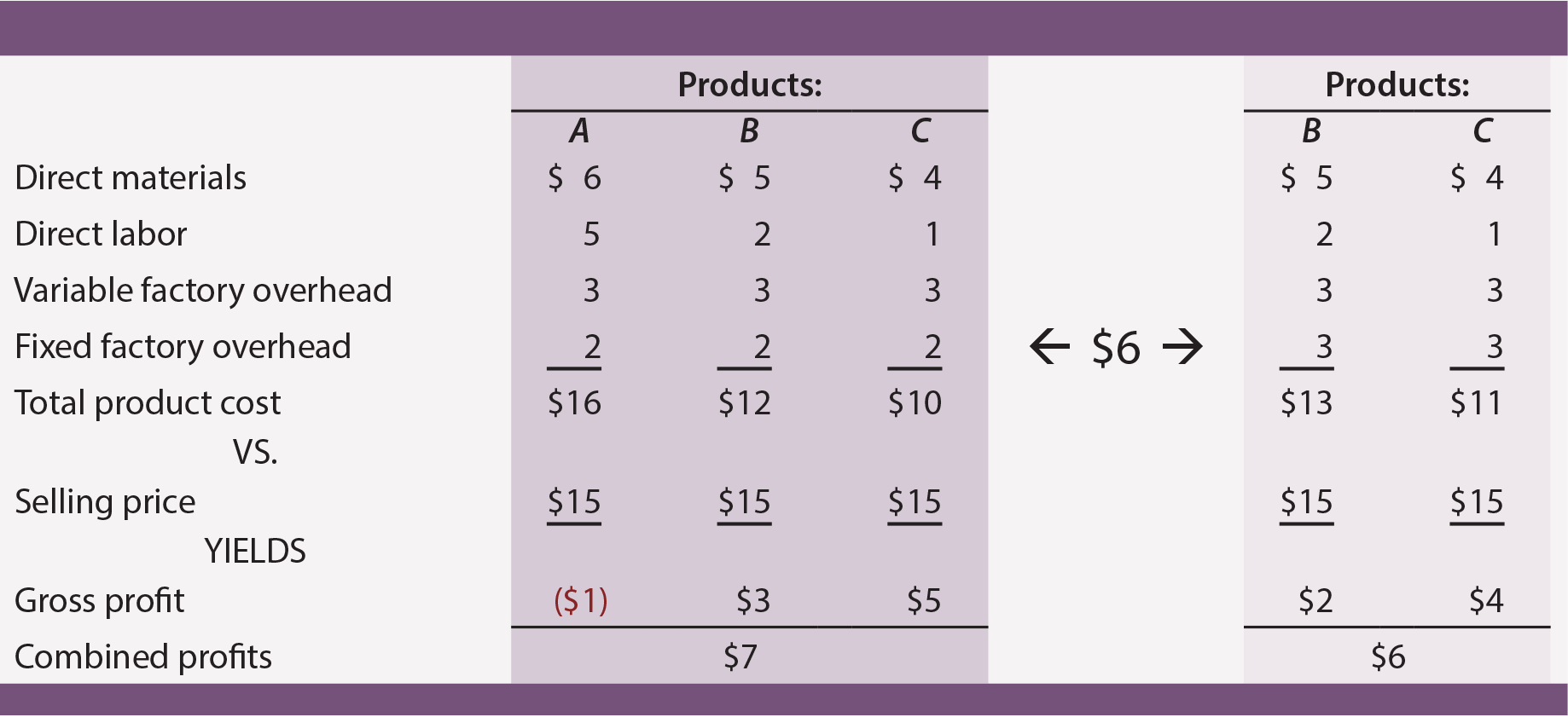

muuttuvat kustannuslaskentatiedot ovat varsin hyödyllisiä, jotta vältetään virheelliset päätökset tuotteen lopettamisesta. Monet yritykset tarjoavat useita tuotteita. Jotkut ovat yleensä menestyneempiä kuin toiset,ja looginen liiketoimintapäätös voi olla keskittyä parhaiten menestyviin yksiköihin ja samalla lopettaa toiset. Oletetaan, että yritys tarjoaa tuotteita A, B, ja C. kukin on tuotettu samassa suhteessa, ja yritys on täysin pystyy vastaamaan asiakkaiden kysyntään olemassa olevasta kapasiteetista (toisin sanoen, tuottaa enemmän ei lisää myyntiä). YRITYKSELLE ei aiheudu muuttuvia myynti -, yleis-ja hallintokustannuksia.

absorptiokustannustietojen perusteella tummennetulla alueella näyttää siltä, että tuote A tuottaa negatiivisen bruttovoiton. Loogisesti ajatellen johtaja voi kohdistaa kyseisen tuotteen käytön lopettamiseen. Jos tähän päätökseen kuitenkin päädytään, B-ja C-tuotteiden on molempien otettava enemmän kiinteitä tehtaan yleiskustannuksia. Tarkistetut kustannustiedot (vaalealla varjostetulla alueella) osoittavat, että tuotteen a poistaminen itse asiassa heikentää kokonaiskannattavuutta!

kokonaisvoiton lasku ”häviäjän” lopettamisesta johtuu siitä, että ”häviäjä” kattoi joitakin kiinteitä tuotantokustannuksia. A-Tuotteen 15 dollarin myyntihinta kattoi ainakin sen muuttuvat kustannukset ($6 + $5 + $3 = $14) ja myötävaikutti liiketoiminnan väistämättömän kiinteän kustannustaakan kattamiseen. Opetus tässä on, että yrityksen täytyy olla hyvin varovainen ”kannattamattomien” tuotteiden poistamisessa. Tämä päätös voi usein johtaa useisiin peräkkäisiin yleiskustannusten siirtoihin muihin jäljellä oleviin tuotteisiin. Tämä puolestaan voi aiheuttaa sen, että myös muut tuotteet näyttävät epäonnistuneilta.

tuotteiden lopettamispäätösten syöksykierre voi lopulta tuhota muuten menestyneen liiketoiminnan. Tämä esimerkki alleviivaa, miksi hyvä johtaja ei luota yksinomaan absorptiokustannustietoihin. Muuttuvat kustannuslaskentatekniikat, joiden avulla voidaan tunnistaa tuotteen maksumarginaalit (kuten tarkemmin kuvataan seuraavissa kohdissa), ovat olennaisen tärkeitä päätöksentekoprosessin ohjaamiseksi.

sekava? Toisaalta muuttuvaa kustannuslaskentaa on kiitelty siitä, että siitä on hyötyä auttamispäätöksissä. Toisaalta huomautettiin, että muuttuvaa kustannuslaskentaa ei pitäisi käyttää yksinomaan päätöksenteon perustana.

sekava? Toisaalta muuttuvaa kustannuslaskentaa on kiitelty siitä, että siitä on hyötyä auttamispäätöksissä. Toisaalta huomautettiin, että muuttuvaa kustannuslaskentaa ei pitäisi käyttää yksinomaan päätöksenteon perustana.

muuttuva kustannuslaskenta ei ole ihmelääke, eikä yrityksen ohjaaminen ole helppoa. Päätöksenteko ei ole yhtä yksinkertaista kuin yhden matemaattisen algoritmin soveltaminen yhteen kirjanpitotietojen joukkoon. Hyvän johtajan on pohdittava liiketoiminnan ongelmia monesta näkökulmasta. Inventaarion ja tulojen mittaamisen yhteydessä johtaja haluaa ymmärtää sekä absorptiokustannuksia että muuttuvia kustannuslaskentatekniikoita. Nämä tiedot on yhdistettävä markkinatietoihin, asiakaskäyttäytymiseen ja vastaaviin. Tuloksena olevat johtopäätökset voivat käynnistää toimintasuunnitelmia, jotka vaikuttavat suoraan järjestön yleiseen kohtaloon.

tuloslaskelma

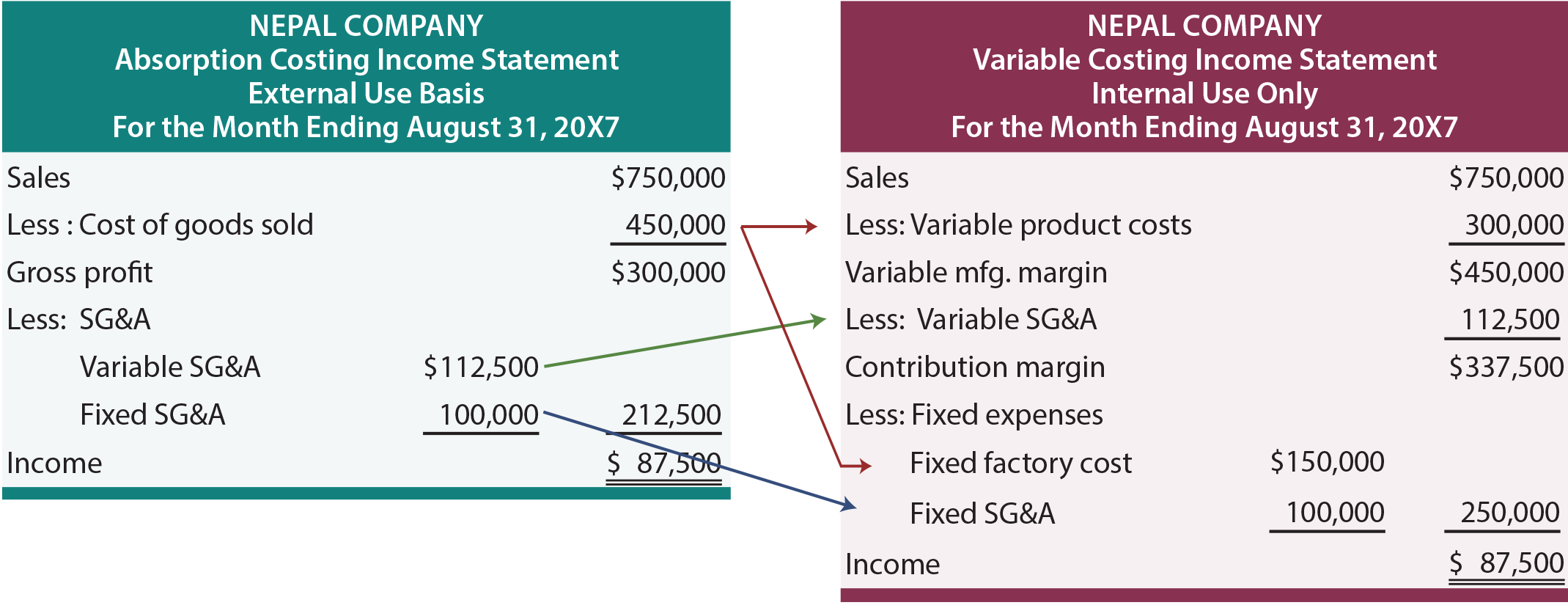

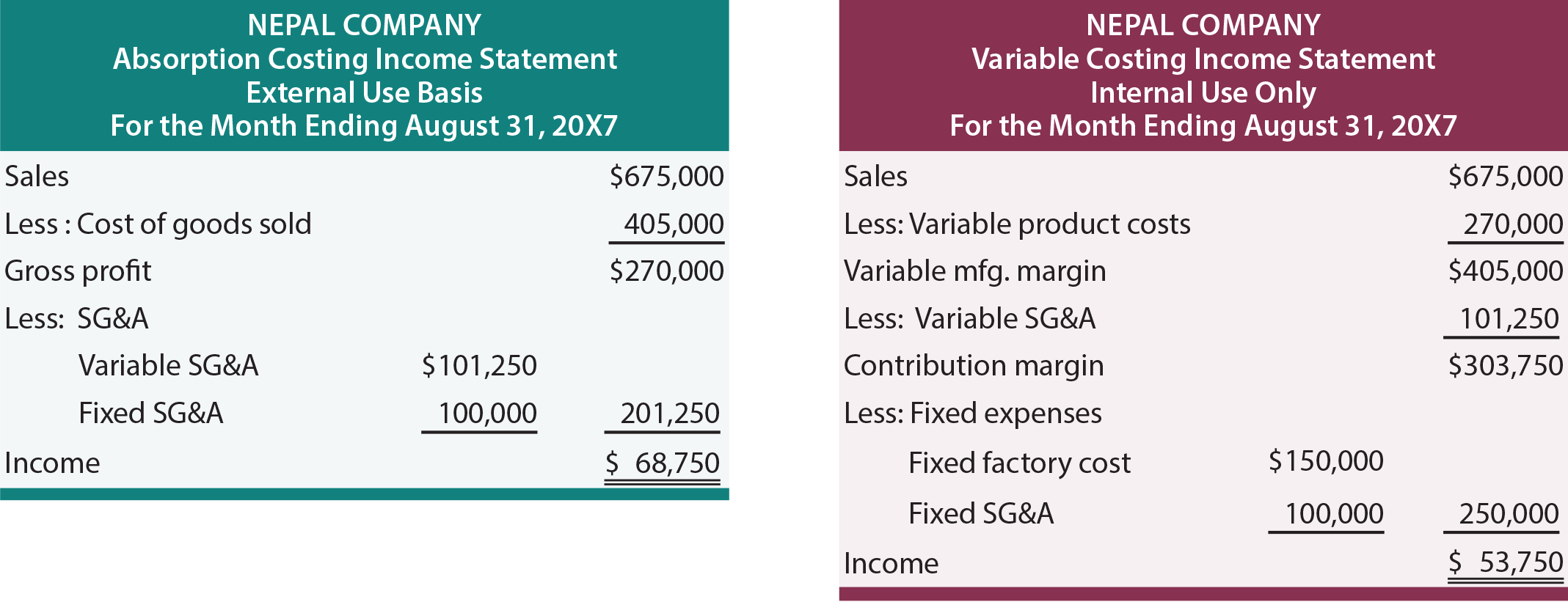

suuri osa edeltävästä keskustelusta keskittyi yksikkökohtaisiin kustannusarvioihin. Lisäksi esimerkeissä oletettiin, että erityistoimet eivät vaikuttaneet myynti -, yleis-ja hallintokustannuksiin. Nyt on aika tarkastella aggregoituja taloudellisia tietoja ja ottaa huomioon SG&A. seuraavat tuloslaskelmat esittävät tietoja Nepal Companysta. Vasemmalla on absorptiokustannusmenetelmällä laadittu tuloslaskelma ja oikealla muuttuvaa kustannuslaskentaa käyttävä sama tieto. Oletetaan toistaiseksi, että Nepal myy kaiken, mitä se tuottaa, jolloin ei ole alku-eikä loppuvarastoa.

absorptiokustannuksilla bruttovoitto saadaan vähentämällä myynnistä myytyjen tavaroiden kustannukset. Myytyjen tavaroiden kustannukset sisältävät suorat materiaalit, suoran työvoiman ja muuttuvan ja kohdennetun kiinteän valmistuksen yleiskustannukset. Bruttovoitosta vähennetään muuttuvat ja kiinteät myynti -, yleis-ja hallintokulut, jotta saadaan nettotulos. Tämän lähestymistavan pitäisi näyttää tutulta. Se on tilinpäätöksen esitystapa, joka on tyypillinen osakkeenomistajien ja muiden yrityksen päivittäisen toiminnan ulkopuolisten henkilöiden yleiseen käyttöön tuottamille tilinpäätöksille.

muuttuvilla kustannuksilla myynnistä vähennetään Kaikki muuttuvat kustannukset, jotta saadaan voittomarginaali. Nepalin esitys jakaa muuttuvat kustannukset kahteen luokkaan. Muuttuviin tuotekustannuksiin sisältyvät kaikki muuttuvat valmistuskustannukset (suorat materiaalit, suora työvoima ja muuttuvat valmistuskustannukset). Nämä kustannukset vähennetään myynnistä muuttuvan valmistusmarginaalin tuottamiseksi. Osa Nepalin SG&a kustannuksista vaihtelee myös myynnin mukaan. Näin ollen nämä määrät on myös vähennettävä todellisen voittomarginaalin määrittämiseksi. Johdon on otettava kriittisiä päätöksiä tehdessään huomioon kaikki muuttuvat kustannukset (liittyvät ne sitten valmistukseen tai SG&A). Esimerkiksi Nepal voi maksaa myyntiprovisioita, jotka perustuvat myyntiin; niiden jättäminen huomioon ottamatta arvioitaessa tietyn tapahtuman tai tapahtuman tuottamaa ”marginaalia” olisi täysin virheellistä. Voittomarginaalista vähennetään sekä tehtaan kiinteät yleiskustannukset että kiinteät SG&a kustannukset.

koska Nepalissa ei ole varastoa, tulo on sama absorptio-ja muuttuva kustannuslaskennassa. Ero on vain esitystavassa. Huolellisesti tutkia nuolia, jotka osoittavat, miten summat esiintyvät absorptio kustannuslaskelma olisi uudelleen muuttujan kustannuslaskelma tuloslaskelma. Koska lopputulos on sama jokaisessa lähestymistavassa, tämä voi tuntua paljolta asialta, jolle ei voi mitään. Mutta muista, että ” bruttovoitto ”ei ole sama asia kuin” maksumarginaali”, ja päätöksenteon logiikkaa ohjaa usein maksumäärärahavaikutusten tarkastelu. Lisäksi, kun varastotasot vaihtelevat, jaksollinen tulo vaihtelee näiden kahden menetelmän välillä.

vaihto-omaisuuden vaikutus

seuraavat tuloslaskelmat ovat identtiset aiemmin esitettyjen kanssa, lukuun ottamatta myyntiä ja muuttuvia kuluja vähennetään 10%. Oletetaan, että ”10 prosentin vähennykseen” liittyvät yksiköt oli kuitenkin valmistettu. Mikä vaikutus tällä varastojen kertymisellä on? Tulot ovat suuremmat alle imeytyminen maksaa $15,000. Tämä on yhdenmukainen yleisen nyrkkisäännön kanssa: varastojen kasvu aiheuttaa sen, että tulot ovat suuremmat absorptiokustannuksissa kuin muuttuvissa kustannuksissa, ja päinvastoin.

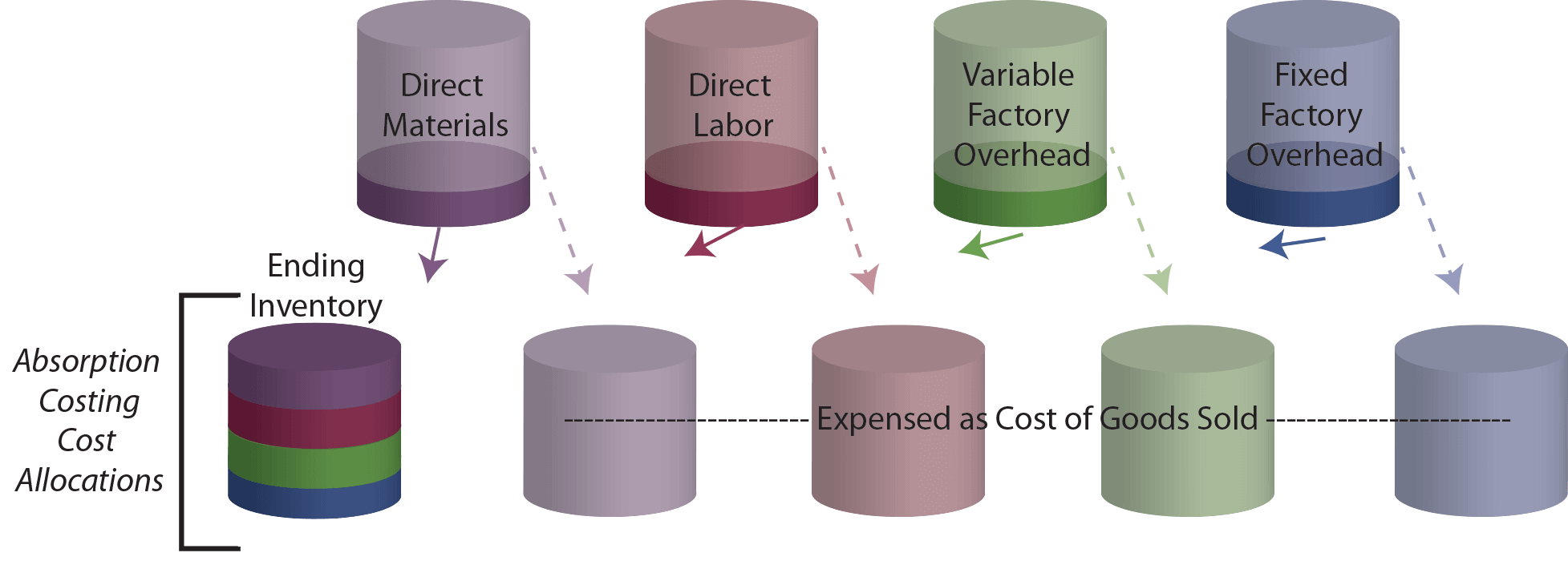

lisätutkimuksissa syytä tulojen suuruuteen on syytä muistaa, että 450 000 dollaria luettiin absorptiokustannuksiin perustuvaan kokonaistuotantoon. Tästä summasta 10% (45 000 dollaria) ohjataan nyt varastoon. Muuttuvan kustannuslaskenta, tuotteen kokonaiskustannukset olivat $300,000 ja 10% ($30,000), että määrä olisi osoitettu varaston. Tämän seurauksena $15,000 lisää on osoitettu inventaario alle absorptiokustannus. Tämä on loogisesti yhtäpitävää sen kanssa, missä määrin tulot ovat suuremmat! Toinen tapa tarkastella inventaarion kertymisen vaikutuksia on tutkia seuraavia ” kupit.”Kupit sisältävät aluksi valmistusprosessista aiheutuneet kustannukset. Absorptiokustannuksilla nuo kupit on tyhjennettävä joko myytyjen tavaroiden kustannuksiin tai loppuvarastoon.

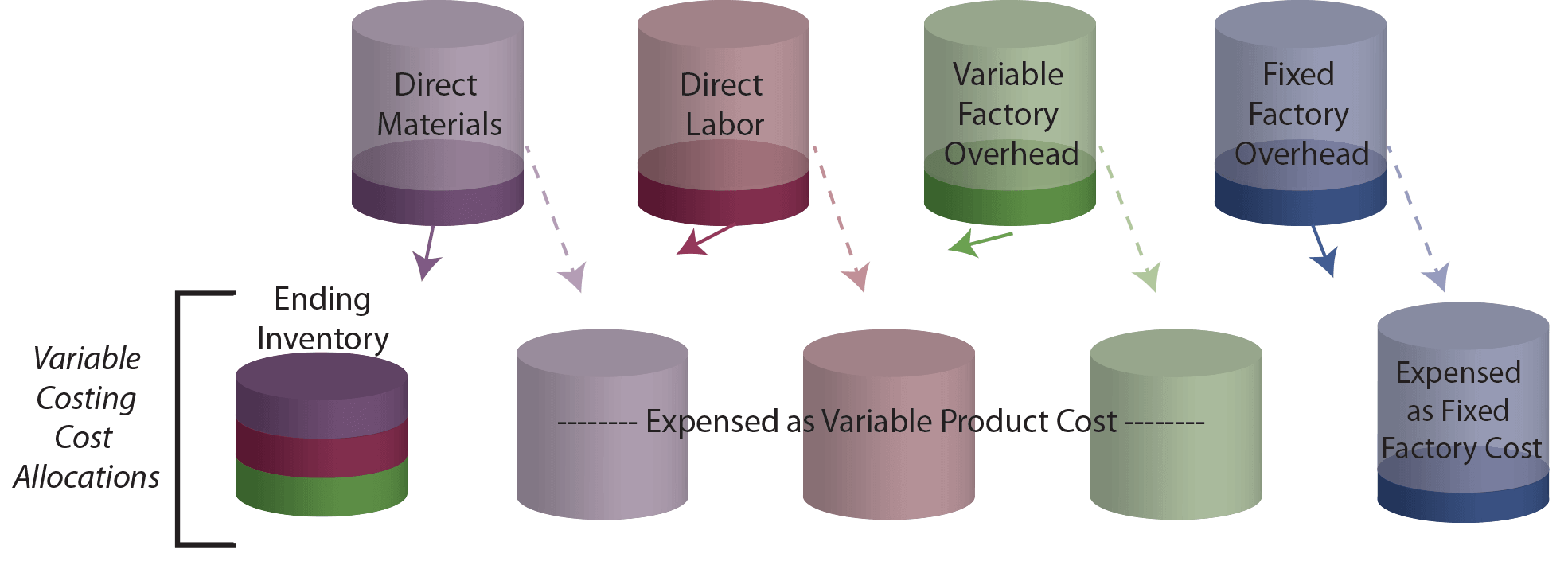

vertaa yllä olevaa piirrosta seuraavassa olevaan muuttuvaan kustannuskuvaukseen. Ending inventory cup sisältää vähemmän muuttuva kustannuslaskenta, koska ei ole kiinteää tehtaan yläpuolella ending inventory!

tunnista, että varastojen pieneneminen tietyn ajanjakson aikana aiheuttaa päinvastaisen vaikutuksen kuin on esitetty. Erityisesti osa alkuinventaariokupin sisällöstä siirrettäisiin varaston vähenemisen mukaiseen kuluun. Koska varaston cup sisältää vähemmän alle muuttuva kustannuslaskenta, odottaa kulut ovat pienemmät ja tulot ovat suuremmat.

ymmärrä absorption (täyden) kustannuslogiikka ja tiedä, että sitä vaaditaan TILINPÄÄTÖSNORMISTOSSA.

ymmärrä muuttuvaa kustannuslaskentalogiikkaa ja tiedä, miten siitä on hyötyä johdon päätöksentekoprosessissa.

voi laatia absorptiokustannuslaskelman.

voi laatia muuttuvan kustannuslaskelman.

kyettävä osoittamaan, miten varastonvaihtelut aiheuttavat tuloeroja absorptiossa ja muuttuvassa kustannuslaskennassa.