Variable versus Absorptionskosten

- Text

- Probleme

- Zielerreichung

- Füllen Sie die Lücken aus

- Multiple Choice

- Glossar

Erinnern Sie sich an das erste Kapitel des Managerial Accounting: „Managerial Accounting-Informationen basieren letztendlich auf internen Spezifikationen für die Datenakkumulation und -präsentation. Diese internen Spezifikationen sollten klar und konsistent sein. Es muss sehr darauf geachtet werden, dass die resultierenden Berichte hinreichend logisch sind, um gute Entscheidungen zu ermöglichen.“ In den vorherigen Kapiteln wurden Konzepte des Rechnungswesens vorgestellt und eine Grundlage geschaffen, um einige der Techniken für die interne Berichterstattung genauer zu betrachten. Das erste Thema dieses Kapitels bezieht sich auf eine interne Berichtsmethode zur Messung und Darstellung von Lagerbeständen und Erträgen, die als variable Kostenrechnung bezeichnet wird.

Erinnern Sie sich an das erste Kapitel des Managerial Accounting: „Managerial Accounting-Informationen basieren letztendlich auf internen Spezifikationen für die Datenakkumulation und -präsentation. Diese internen Spezifikationen sollten klar und konsistent sein. Es muss sehr darauf geachtet werden, dass die resultierenden Berichte hinreichend logisch sind, um gute Entscheidungen zu ermöglichen.“ In den vorherigen Kapiteln wurden Konzepte des Rechnungswesens vorgestellt und eine Grundlage geschaffen, um einige der Techniken für die interne Berichterstattung genauer zu betrachten. Das erste Thema dieses Kapitels bezieht sich auf eine interne Berichtsmethode zur Messung und Darstellung von Lagerbeständen und Erträgen, die als variable Kostenrechnung bezeichnet wird.

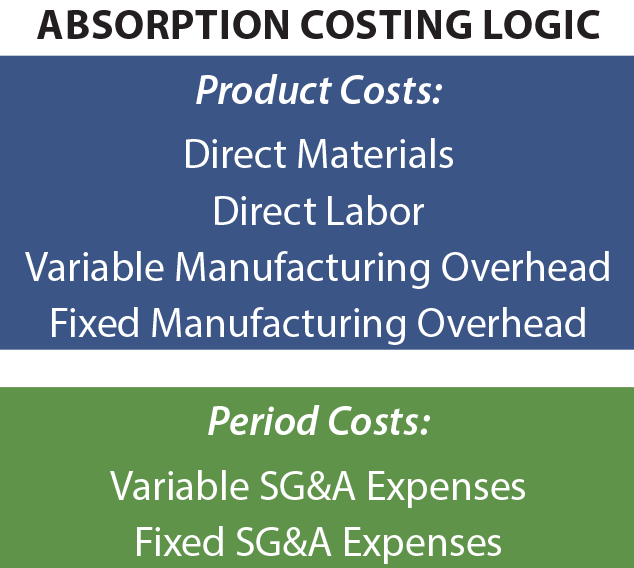

Absorptionskosten

Allgemein anerkannte Rechnungslegungsgrundsätze erfordern die Verwendung von Absorptionskosten (auch als „Vollkosten“ bezeichnet) für die externe Berichterstattung. Bei der Absorptionskalkulation werden normale Herstellungskosten als Produktkosten betrachtet und in den Lagerbestand einbezogen.

Wenn Verkäufe stattfinden, werden die Lagerkosten auf die Kosten der verkauften Waren übertragen, was bedeutet, dass der Bruttogewinn um alle Herstellungskosten reduziert wird, unabhängig davon, ob sich diese Kosten auf direkte Materialien, direkte Arbeitskräfte, variable Herstellungskosten oder feste Herstellungskosten beziehen. Verkaufs-, allgemeine und Verwaltungskosten (SG&A) werden als Periodenkosten klassifiziert.

Wenn Verkäufe stattfinden, werden die Lagerkosten auf die Kosten der verkauften Waren übertragen, was bedeutet, dass der Bruttogewinn um alle Herstellungskosten reduziert wird, unabhängig davon, ob sich diese Kosten auf direkte Materialien, direkte Arbeitskräfte, variable Herstellungskosten oder feste Herstellungskosten beziehen. Verkaufs-, allgemeine und Verwaltungskosten (SG&A) werden als Periodenkosten klassifiziert.

Der Grund für die Absorptionskalkulation ist, dass ein Produkt zu seinen vollständigen Kosten gemessen und gemeldet wird. Da Kosten wie feste Herstellungskosten schwer mit einer bestimmten Produktionseinheit zu identifizieren sind, bedeutet dies nicht, dass sie keine Kosten dieser Produktion waren. Infolgedessen werden solche Kosten den Produkten zugeordnet. Wie gültig die Ansprüche auch sein mögen, um die Absorptionskosten zu stützen, Das Verfahren weist einige Mängel auf, da es solide Managemententscheidungen ermöglicht. Absorptionskosteninformationen liefern möglicherweise nicht immer die besten Signale für die Preisgestaltung eines Produkts, Rückschlüsse auf die Einstellung eines Produkts usw.

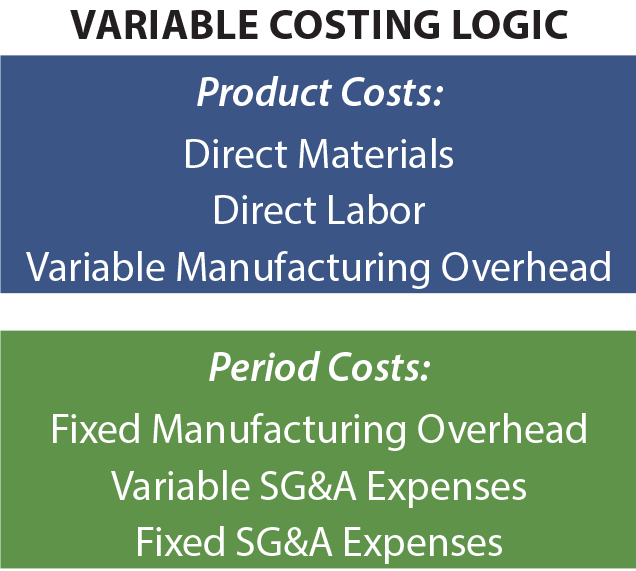

Variable Kalkulation

Um Mängel bei den variablen Kalkulationsdaten zu berücksichtigen, generieren strategische Finanzexperten häufig zusätzliche Daten basierend auf variablen Kalkulationstechniken. Wie der Name schon sagt, werden nur variable Produktionskosten dem Bestand und den Kosten der verkauften Waren zugeordnet. Diese Kosten bestehen im Allgemeinen aus direkten Materialien, direkten Arbeitskräften und variablen Herstellungskosten. Fixe Herstellungskosten werden zusammen mit SG&A-Kosten als Periodenaufwand betrachtet. In gewisser Weise unterschätzt dies die wahren Produktionskosten. Wie kann es dann bei der Entscheidungsfindung helfen? Die kurze Antwort ist, dass der feste Fertigungsaufwand anfallen wird, egal wie viel produziert wird. Langfristig muss ein Unternehmen diese Kosten decken, um zu überleben. Von Fall zu Fall kann die Einbeziehung eines festen Fertigungsaufwands in eine Produktkostenanalyse jedoch zu sehr falschen Entscheidungen führen.

Um Mängel bei den variablen Kalkulationsdaten zu berücksichtigen, generieren strategische Finanzexperten häufig zusätzliche Daten basierend auf variablen Kalkulationstechniken. Wie der Name schon sagt, werden nur variable Produktionskosten dem Bestand und den Kosten der verkauften Waren zugeordnet. Diese Kosten bestehen im Allgemeinen aus direkten Materialien, direkten Arbeitskräften und variablen Herstellungskosten. Fixe Herstellungskosten werden zusammen mit SG&A-Kosten als Periodenaufwand betrachtet. In gewisser Weise unterschätzt dies die wahren Produktionskosten. Wie kann es dann bei der Entscheidungsfindung helfen? Die kurze Antwort ist, dass der feste Fertigungsaufwand anfallen wird, egal wie viel produziert wird. Langfristig muss ein Unternehmen diese Kosten decken, um zu überleben. Von Fall zu Fall kann die Einbeziehung eines festen Fertigungsaufwands in eine Produktkostenanalyse jedoch zu sehr falschen Entscheidungen führen.

Dieser letzte Punkt kann mit einer sehr einfachen Illustration verdeutlicht werden. Angenommen, ein Unternehmen produziert 10.000 Einheiten eines Produkts und die Kosten pro Einheit betragen 2 US-Dollar für direktes Material, 3 US-Dollar für direkte Arbeit und 4 US-Dollar für variablen Betriebsaufwand. Darüber hinaus beträgt der feste Betriebsaufwand 10.000 US-Dollar. Die Produktkosten unter Absorptionskosten betragen 10 USD pro Einheit, bestehend aus den variablen Kostenkomponenten ($2 + $3 + $4 = $9) und $ 1 des zugewiesenen festen Fabrik-Overheads ($ 10.000 / 10.000 Einheiten). Bei der variablen Kalkulation sind die Produktkosten auf die variablen Produktionskosten von 9 USD begrenzt. Betrachten Sie nun eine „Managemententscheidung.“ Angenommen, das Unternehmen wird angesprochen, um eine zusätzliche Einheit für 9,50 US-Dollar zu verkaufen. Dieser Verkauf führt nicht zu zusätzlichen SG&Kosten oder sonstigen Auswirkungen auf den Verkauf anderer Einheiten.

Basierend auf Absorptionskostenmethoden scheint die zusätzliche Einheit einen Verlust von 0,50 USD zu verursachen, und es scheint, dass die richtige Entscheidung darin besteht, den Verkauf nicht durchzuführen. Variable Kalkulation schlägt einen Gewinn von $ 0.50 vor, und die Informationen scheinen eine Entscheidung zu unterstützen, den Verkauf zu machen. Das Management könnte beschließen, die zusätzliche Einheit zu 9.50 USD zu verkaufen und zusätzliche 0.50 USD für das Endergebnis zu produzieren. Denken Sie daran, dass durch die Annahme dieser vorgeschlagenen Transaktion keine weiteren Kosten entstehen. Wenn sich das Management auf die Erfassung von Kosteninformationen beschränkt hätte, wäre diese Gelegenheit wahrscheinlich verpasst worden.

Basierend auf Absorptionskostenmethoden scheint die zusätzliche Einheit einen Verlust von 0,50 USD zu verursachen, und es scheint, dass die richtige Entscheidung darin besteht, den Verkauf nicht durchzuführen. Variable Kalkulation schlägt einen Gewinn von $ 0.50 vor, und die Informationen scheinen eine Entscheidung zu unterstützen, den Verkauf zu machen. Das Management könnte beschließen, die zusätzliche Einheit zu 9.50 USD zu verkaufen und zusätzliche 0.50 USD für das Endergebnis zu produzieren. Denken Sie daran, dass durch die Annahme dieser vorgeschlagenen Transaktion keine weiteren Kosten entstehen. Wenn sich das Management auf die Erfassung von Kosteninformationen beschränkt hätte, wäre diese Gelegenheit wahrscheinlich verpasst worden.

Variable Kalkulation in Aktion

Die vorhergehende Abbildung zeigt ein häufiges Problem, mit dem viele Unternehmen konfrontiert sind. Betrachten Sie die Notlage einer typischen Fluggesellschaft. Wenn sich die Zeit für einen geplanten Abflug nähert, stellen unverkaufte Sitzplätze entgangene Umsatzchancen dar. Die variablen Kosten für das Hinzufügen eines weiteren Passagiers zu einem unbesetzten Sitzplatz sind vernachlässigbar, und fast jeder Umsatz, der erzielt werden kann, trägt positiv zum Gewinn bei! Ein Automobilhersteller kann einen Vertrag mit Gewerkschaftsarbeit haben, der verlangt, dass Angestellte bezahlt werden, selbst wenn die Fertigungsstraße still ist. Infolgedessen kann das Unternehmen zu dem Schluss kommen, dass es besser dran ist, Autos mit einem „Verlust“ zu bauen, um einen noch „größeren Verlust“ zu vermeiden, der sich ergeben würde, wenn die Produktion eingestellt würde. Professionelle Sportvereine bieten gelegentlich tiefe Rabattkarten für unpopuläre Spiele an. Offensichtlich sind die variablen Kosten, jemandem zu erlauben, das Spiel zu sehen, nominal. Wahrscheinlich werden variable Kosteninformationen bei der Entscheidungsfindung in Bezug auf diese Arten von Beispielen berücksichtigt. Jede Entscheidung soll im besten Interesse des Unternehmens sein, auch wenn ein vollständiger Kalkulationsansatz dazu führt, dass die Entscheidung dumm aussieht.

Die vorhergehende Abbildung zeigt ein häufiges Problem, mit dem viele Unternehmen konfrontiert sind. Betrachten Sie die Notlage einer typischen Fluggesellschaft. Wenn sich die Zeit für einen geplanten Abflug nähert, stellen unverkaufte Sitzplätze entgangene Umsatzchancen dar. Die variablen Kosten für das Hinzufügen eines weiteren Passagiers zu einem unbesetzten Sitzplatz sind vernachlässigbar, und fast jeder Umsatz, der erzielt werden kann, trägt positiv zum Gewinn bei! Ein Automobilhersteller kann einen Vertrag mit Gewerkschaftsarbeit haben, der verlangt, dass Angestellte bezahlt werden, selbst wenn die Fertigungsstraße still ist. Infolgedessen kann das Unternehmen zu dem Schluss kommen, dass es besser dran ist, Autos mit einem „Verlust“ zu bauen, um einen noch „größeren Verlust“ zu vermeiden, der sich ergeben würde, wenn die Produktion eingestellt würde. Professionelle Sportvereine bieten gelegentlich tiefe Rabattkarten für unpopuläre Spiele an. Offensichtlich sind die variablen Kosten, jemandem zu erlauben, das Spiel zu sehen, nominal. Wahrscheinlich werden variable Kosteninformationen bei der Entscheidungsfindung in Bezug auf diese Arten von Beispielen berücksichtigt. Jede Entscheidung soll im besten Interesse des Unternehmens sein, auch wenn ein vollständiger Kalkulationsansatz dazu führt, dass die Entscheidung dumm aussieht.

Zweischneidiges Schwert

Eine typische Darstellung der Entscheidungsfindung basierend auf variablen Kalkulationsdaten sieht einfach genug aus. Aber solche Entscheidungen sind tatsächlich sehr schwierig. Beträchtliches Geschäftssinn ist notwendig, und es gibt mehrere Fallen, die vermieden werden müssen. Erstens muss ein Unternehmen letztendlich die festen Betriebskosten und alle anderen Geschäftskosten decken; Die insgesamt verkauften Einheiten müssen genügend Marge bieten, um diesen Zweck zu erreichen. Es wäre leicht, die volle Produktionskapazität zu nutzen, einen Verkauf nach dem anderen, und nicht genug Marge aufzubauen, um sich um alle anderen Kosten zu kümmern. Wenn jede Transaktion nur variable Kosten decken würde, würde das Unternehmen schnell pleite gehen. Zweitens, wenn ein Unternehmen selektiv Sonderangebote anbietet, können sich Stammkunden entfremden oder niedrigere Preise erwarten. Der entscheidende Punkt dabei ist, dass variable Kalkulationsinformationen nützlich sind, aber nicht die einzige Grundlage für die Entscheidungsfindung sein sollten.

Vermeidung einer Abwärtsspirale

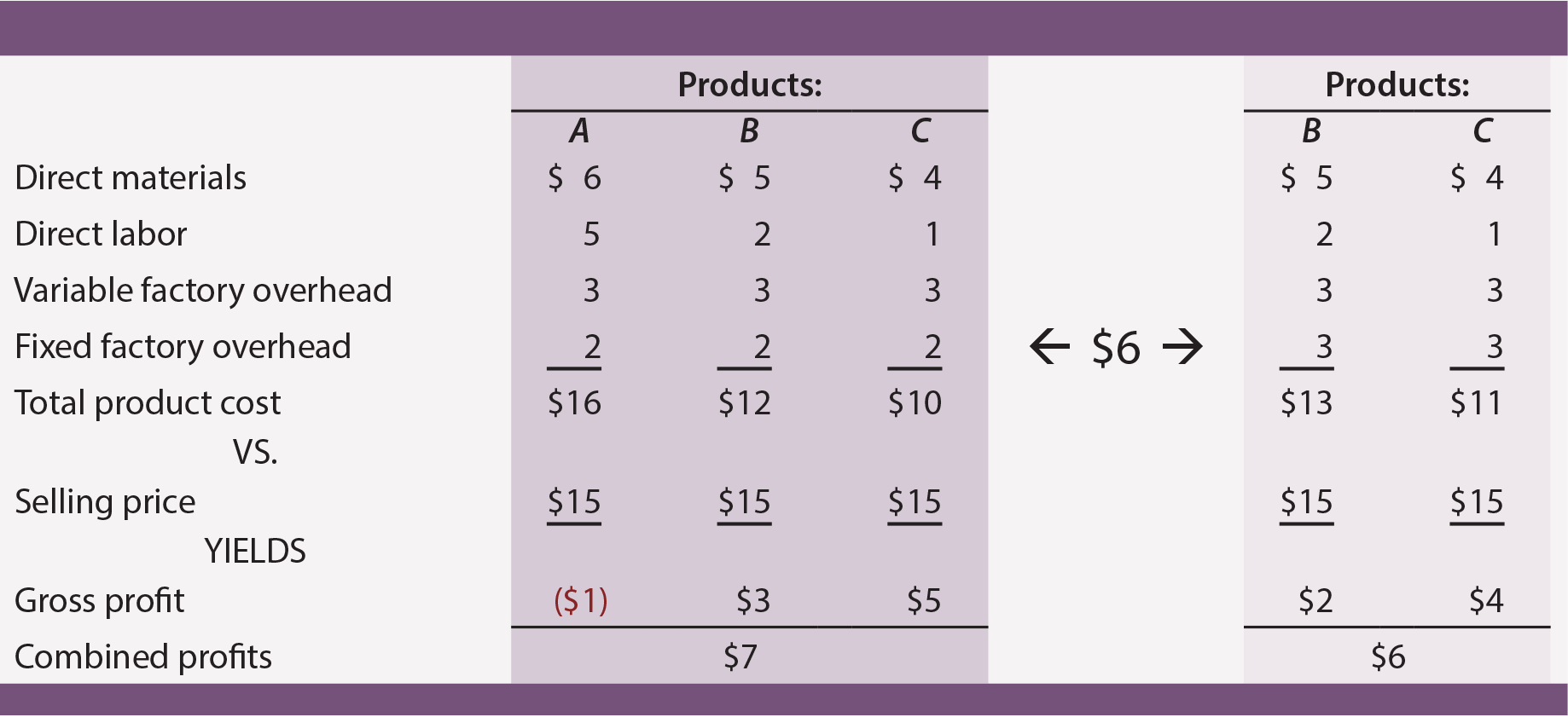

Variable Kalkulationsdaten sind sehr nützlich, um falsche Entscheidungen über Produktabbrüche zu vermeiden. Viele Unternehmen bieten mehrere Produkte an. Einige sind in der Regel erfolgreicher als andere, und eine logische Geschäftsentscheidung kann darin bestehen, sich auf die leistungsstärksten Einheiten zu konzentrieren, während andere eingestellt werden. Angenommen, ein Unternehmen bietet die Produkte A, B und C an, die jeweils zu gleichen Teilen produziert werden, und das Unternehmen ist in der Lage, die Kundennachfrage aus den vorhandenen Kapazitäten zu decken (d. H. Die Produktion von mehr erhöht nicht den Umsatz). Dem Unternehmen entstehen keine variablen Kosten im Zusammenhang mit Verkaufs-, Verwaltungs- und Verwaltungsaufwand.

Aus den Absorptionskostendaten im dunkel schattierten Bereich geht hervor, dass Produkt A einen negativen Bruttogewinn ergibt. Logischerweise kann ein Manager dieses Produkt zur Einstellung anvisieren. Wenn diese Entscheidung jedoch getroffen wird, müssen die Produkte B und C jeweils mehr Fixkosten für die Fabrik aufnehmen. Die überarbeiteten Kostendaten (im hell schattierten Bereich) zeigen, dass der Wegfall von Produkt A die Gesamtrentabilität tatsächlich verringert!

Der Rückgang des Gesamtgewinns durch die Einstellung des „Verlierers“ tritt auf, weil der „Verlierer“ einige Fixkosten der Produktion aufnahm. Der Verkaufspreis von 15 US-Dollar für Produkt A deckte zumindest die variablen Kosten ab ($6 + $5 + $3 = $14) und trug zur Deckung der unvermeidlichen Fixkostenbelastung des Unternehmens bei. Die Lektion hier ist, dass ein Unternehmen sehr vorsichtig sein muss, um „unrentable“ Produkte zu eliminieren. Diese Entscheidung kann oft zu einer Reihe aufeinanderfolgender Verschiebungen des Overheads auf andere verbleibende Produkte führen. Dies wiederum kann dazu führen, dass auch andere Produkte nicht erfolgreich erscheinen.

Eine Abwärtsspirale von Produktabkündigungsentscheidungen kann letztendlich ein Unternehmen zerstören, das ansonsten erfolgreich war. Diese Illustration unterstreicht, warum sich ein guter Manager nicht ausschließlich auf die Kostenkalkulationsdaten verlässt. Variable Kalkulationstechniken, die zur Identifizierung von Produktdeckungsbeiträgen beitragen (wie in den folgenden Abschnitten ausführlicher beschrieben), sind für den Entscheidungsprozess von wesentlicher Bedeutung.

Verwirrt? Einerseits wurde die variable Kalkulation für ihre Vorteile bei der Entscheidungshilfe gelobt. Andererseits wurde darauf hingewiesen, dass die variable Kostenrechnung nicht als alleinige Entscheidungsgrundlage herangezogen werden sollte.

Verwirrt? Einerseits wurde die variable Kalkulation für ihre Vorteile bei der Entscheidungshilfe gelobt. Andererseits wurde darauf hingewiesen, dass die variable Kostenrechnung nicht als alleinige Entscheidungsgrundlage herangezogen werden sollte.

Variable Kosten sind kein Allheilmittel, und die Führung eines Unternehmens ist nicht einfach. Die Entscheidungsfindung ist nicht so einfach wie die Anwendung eines einzelnen mathematischen Algorithmus auf einen einzigen Satz von Buchhaltungsdaten. Ein guter Manager muss Geschäftsprobleme aus mehreren Perspektiven betrachten. Im Zusammenhang mit der Messung von Inventar und Einkommen möchte ein Manager sowohl Absorptionskosten als auch variable Kostentechniken verstehen. Diese Informationen müssen mit Kenntnissen über Märkte, Kundenverhalten und dergleichen verzahnt werden. Die daraus resultierenden Schlussfolgerungen können Aktionspläne in Gang setzen, die sich direkt auf das Gesamtschicksal der Organisation auswirken.

Gewinn- und Verlustrechnung

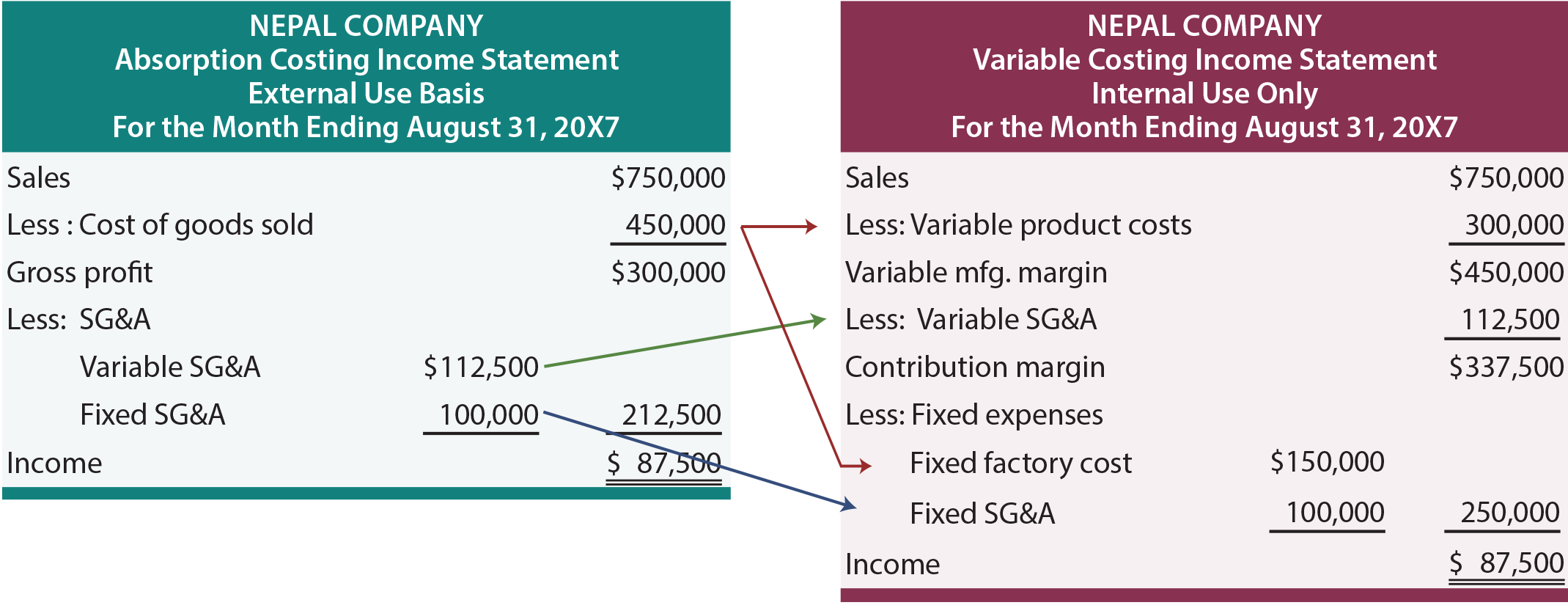

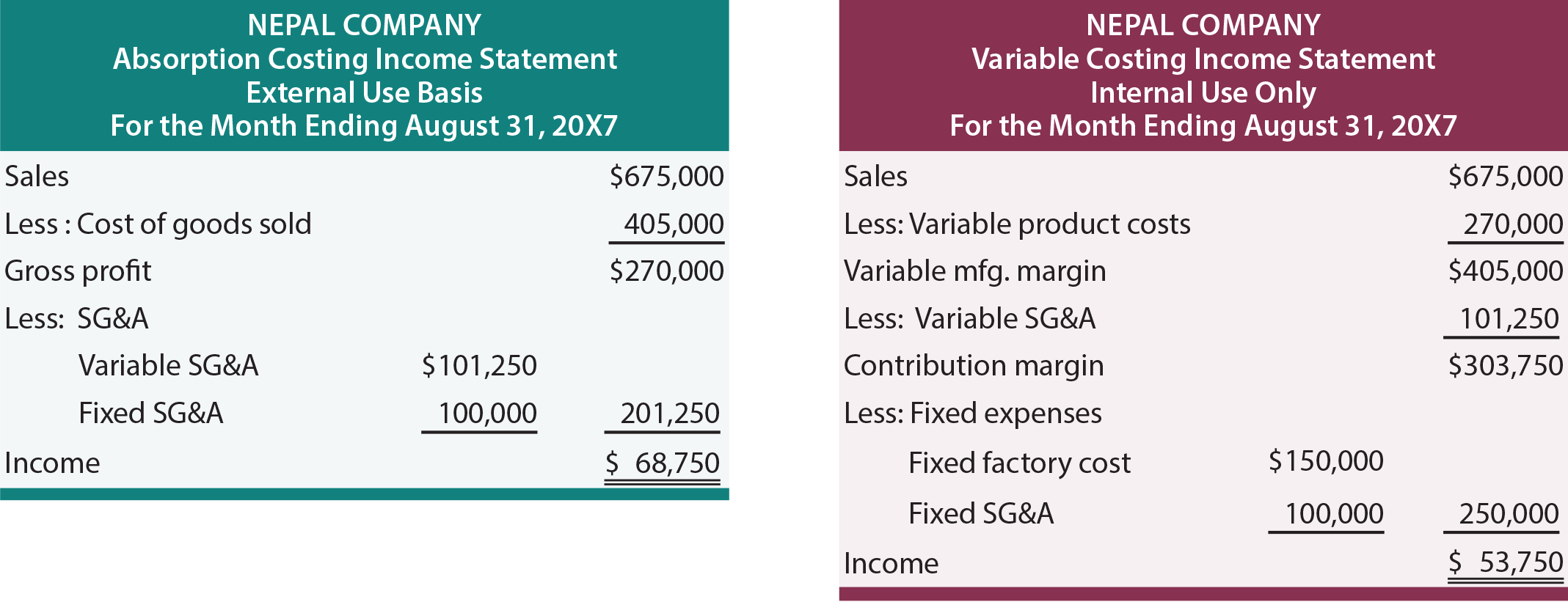

Ein Großteil der vorangegangenen Diskussion konzentrierte sich auf die Bewertung der Kosten pro Einheit. Darüber hinaus gingen die Beispiele davon aus, dass die Verkaufs-, allgemeinen und Verwaltungskosten nicht durch bestimmte Maßnahmen beeinflusst wurden. Es ist nun an der Zeit, aggregierte Finanzdaten zu berücksichtigen und Verschiebungsbeträge von SG zu berücksichtigen&A. Die folgenden Gewinn- und Verlustrechnungen enthalten Informationen über das Unternehmen. Auf der linken Seite befindet sich die Gewinn- und Verlustrechnung, die mit der Absorptionskostenmethode erstellt wurde, und auf der rechten Seite befinden sich dieselben Informationen mit variablen Kosten. Angenommen, Nepal verkauft alles, was es produziert, was zu keinem Anfangs- oder Endbestand führt.

Bei der Absorptionskalkulation wird der Bruttogewinn durch Subtraktion der Kosten der verkauften Waren vom Umsatz abgeleitet. Die Kosten der verkauften Waren umfassen direkte Materialien, direkte Arbeitskräfte sowie variablen und zugewiesenen festen Fertigungsaufwand. Vom Bruttogewinn werden variable und feste Verkaufs-, allgemeine und Verwaltungskosten abgezogen, um zum Nettoeinkommen zu gelangen. Dieser Ansatz sollte vertraut aussehen. Es ist die Darstellung, die typisch für Abschlüsse ist, die für die allgemeine Verwendung durch Aktionäre und andere Personen außerhalb des täglichen Betriebs eines Unternehmens erstellt werden.

Bei der variablen Kalkulation werden alle variablen Kosten vom Umsatz abgezogen, um den Deckungsbeitrag zu erhalten. Nepals Präsentation unterteilt variable Kosten in zwei Kategorien. Die variablen Produktkosten umfassen alle variablen Herstellungskosten (direkte Materialien, direkte Arbeit und variable Herstellungskosten). Diese Kosten werden vom Umsatz abgezogen, um die variable Fertigungsspanne zu erzeugen. Einige von Nepals SG&A Kosten variieren auch mit dem Umsatz. Infolgedessen müssen diese Beträge auch abgezogen werden, um den tatsächlichen Deckungsbeitrag zu erhalten. Das Management muss alle variablen Kosten (unabhängig davon, ob sie mit der Herstellung zusammenhängen oder nicht&A) bei kritischen Entscheidungen berücksichtigen. Zum Beispiel können Sie Verkaufsprovisionen zahlen, die auf Verkäufen basieren; diese bei der Bewertung der „Marge“, die aus einer bestimmten Transaktion oder einem bestimmten Ereignis generiert werden soll, von der Betrachtung auszuschließen, wäre völlig falsch. Vom Deckungsbeitrag werden sowohl feste Betriebskosten als auch feste SG&A-Kosten abgezogen.

Da Nepal kein Inventar führt, ist das Einkommen unter Absorption und variabler Kalkulation gleich. Der Unterschied besteht nur in der Art der Präsentation. Studieren Sie sorgfältig die Pfeile, die zeigen, wie Beträge, die im Absorptionskostenansatz erscheinen, in der Gewinn- und Verlustrechnung der variablen Kosten neu positioniert werden. Da das Endergebnis bei jedem Ansatz gleich ist, scheint dies viel zu tun. Denken Sie jedoch daran, dass „Bruttogewinn“ nicht dasselbe ist wie „Deckungsbeitrag“, und die Entscheidungslogik wird häufig durch die Berücksichtigung von Beitragseffekten bestimmt. Wenn die Lagerbestände schwanken, unterscheidet sich das periodische Einkommen zwischen den beiden Methoden.

Auswirkungen des Lagerbestands

Die folgenden Gewinn- und Verlustrechnungen sind identisch mit den zuvor dargestellten, mit der Ausnahme, dass Umsatz und variable Aufwendungen um 10% reduziert werden. Angenommen, die Einheiten, die sich auf die „10% ige Reduzierung“ beziehen, wurden dennoch hergestellt. Was ist der Effekt dieses Inventaraufbaus? Das Einkommen ist bei Absorptionskosten um 15.000 US-Dollar höher. Dies steht im Einklang mit einer allgemeinen Faustregel: Erhöhungen des Lagerbestands führen dazu, dass die Erträge bei der Absorptionskalkulation höher sind als bei der variablen Kalkulation und umgekehrt.

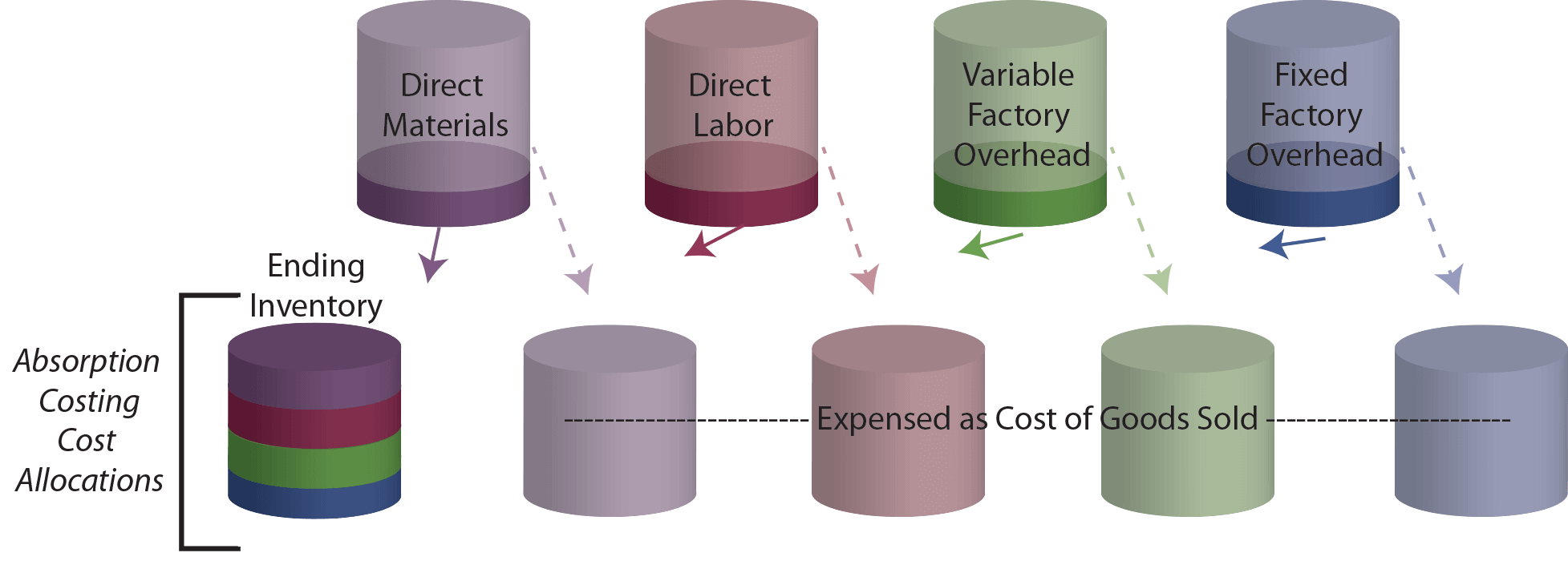

Um den Grund für das höhere Einkommen weiter zu untersuchen, denken Sie daran, dass 450.000 USD der Gesamtproduktion unter Absorptionskosten zugeordnet wurden. Von diesem Betrag werden nun 10% (45.000 USD) in das Inventar umgeleitet. Bei der variablen Kalkulation betrugen die Gesamtproduktkosten 300.000 USD, und 10% (30.000 USD) dieses Betrags wurden dem Inventar zugewiesen. Infolgedessen werden dem Inventar im Rahmen der Absorptionskalkulation weitere 15.000 USD zugewiesen. Dies fällt logischerweise mit dem Grad zusammen, in dem das Einkommen höher ist! Eine andere Möglichkeit, die Auswirkungen des Inventaraufbaus anzuzeigen, besteht darin, die folgenden „Tassen“ zu untersuchen.“ Der obere Bechersatz enthält zunächst die Kosten, die im Herstellungsprozess anfallen. Bei der Absorptionskalkulation müssen diese Becher entweder in die Kosten der verkauften Waren oder in den Endbestand entleert werden.

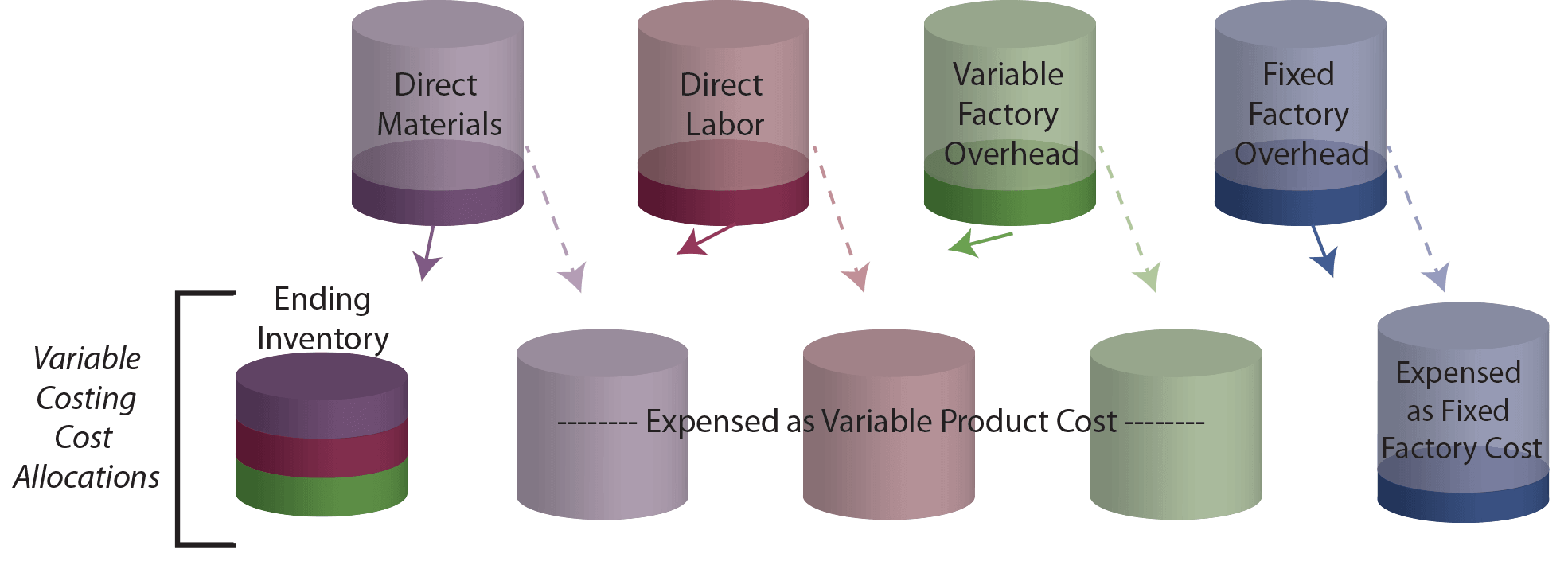

Vergleichen Sie die obige Zeichnung mit der folgenden Abbildung der variablen Kalkulation. Der Endbestandsbecher enthält bei variabler Kalkulation weniger, da beim Endbestand kein fester Werksaufwand besteht!

Erkennen Sie, dass eine Reduzierung des Lagerbestands während eines Zeitraums den gegenteiligen Effekt von dem gezeigten verursacht. Insbesondere würde ein Teil des Inhalts des beginnenden Inventarbechers entsprechend der Abnahme des Inventars auf Kosten übertragen. Da der Lagerbestand unter variabler Kalkulation weniger enthält, erwarten Sie, dass die Ausgaben niedriger und die Erträge höher sind.

Verstehen Sie die (vollständige) Kalkulationslogik und wissen Sie, dass dies nach GAAP erforderlich ist.

Verstehen Sie die variable Kalkulationslogik und wissen Sie, wie sie im Managemententscheidungsprozess von Vorteil ist.

In der Lage sein, eine Absorptionskosten-Gewinn- und Verlustrechnung zu erstellen.

In der Lage sein, eine Gewinn- und Verlustrechnung mit variablen Kosten zu erstellen.

In der Lage sein zu demonstrieren, wie Bestandsschwankungen dazu führen, dass sich die Erträge unter Absorption vs. variabler Kalkulation unterscheiden.