Cum de a investi în fonduri mutuale

dacă ne-ați urmărit pentru orice perioadă de timp, știți că vorbim mereu despre investiții în fonduri mutuale pentru a economisi pentru pensionare.

sunt multe de iubit la ei! Dar poate după cercetarea fonduri mutuale pe cont propriu, esti un pic copleșit de toate detaliile și senzație de pierdut în jargonul. Încărcare frontală, încărcare finală, supraîncărcare . . . nu e de mirare că te simți confuz! Cum ar trebui să construiești un ou de cuib solid dacă nu poți înțelege opțiunile tale?

ascultă, cel mai bun loc pentru a merge pentru o explicație completă a opțiunilor dvs. de investiții este un consilier financiar sau un profesionist în investiții. Dar, în timp ce consilierul dvs. vă poate oferi câteva sfaturi bune, în cele din urmă sunteți cel care solicită deciziile atunci când vine vorba de pensionarea dvs. și de înțelegerea a ceea ce investiți. Este timpul pentru tine de a prelua conducerea!

ce sunt fondurile mutuale?

în primul rând, să definim ce este de fapt un fond mutual. Pur și simplu pune, un fond mutual este creat atunci când un grup de investitori piscina banii lor împreună pentru a investi în ceva.

![]()

fii încrezător cu privire la pensionare. Găsiți un profesionist care investește în zona dvs. astăzi.

fondurile mutuale sunt gestionate de o echipă de profesioniști de investiții, iar această echipă selectează un amestec de investiții pentru a include în fondul mutual pe baza obiectivului specific al Fondului. În cazul în care fondul este folosit pentru a cumpăra stocuri de creștere, de exemplu, atunci ar fi numit un „fond mutual stoc de creștere.”Vezi? Asta nu e prea greu de înțeles!

beneficiul major al fondurilor mutuale este că permit investitorilor să investească în multe companii diferite simultan. Dacă aveți un cont de economii de pensionare avantajată de impozit, cum ar fi un plan de 401(k) la locul de muncă sau un IRA Roth, acesta este cel mai ușor loc pentru a începe să investiți în fonduri mutuale.

cum faci bani din fonduri mutuale?

când fondurile mutuale cresc în valoare, profitul este împărțit cu investitorii. Această distribuție poate fi apoi reinvestită pentru a cumpăra mai multe acțiuni din stoc. Aceste acțiuni fac mai mult profit, care poate fi reinvestit și pe și de pe. Toată lumea câștigă!

vreau să ne auziți tare și clar—cel mai important factor în a face bani din fonduri mutuale este de a investi în mod constant pentru o perioadă lungă de timp. Așa este, cât timp vă păstrați banii investiți este chiar mai important decât în ce fonduri alegeți să investiți!

vor exista suișuri și coborâșuri care investesc pe piața bursieră? Desigur! Dar din punct de vedere istoric, majoritatea oamenilor fac bani pe termen lung dacă sunt răbdători. Uită-te la S&P 500, de exemplu. S &P 500 urmărește performanța acțiunilor celor mai mari și mai stabile 500 de companii din SUA și are un randament mediu anual între 11-12% din 1928 până în 2020.1

De aceea doriți să utilizați o strategie de cumpărare și reținere atunci când investiți în fonduri mutuale. Nu încercați să cronometrați piața cumpărând și vânzând pe baza tendințelor. Alegeți investiții cu o istorie lungă de randamente peste medie și rămâneți cu ele pe termen lung. Amintiți—vă, economisirea pentru pensionare este un maraton-nu un sprint!

cum ar trebui să investesc în fonduri mutuale?

acum e timpul să trecem la treabă! Dacă sunteți gata să începeți să investiți în fonduri mutuale, urmați acești pași simpli și veți fi pe drumul cel Bun:

investiți 15% din venitul dvs.

construirea bogăției necesită muncă grea și disciplină. Dacă doriți să investiți pentru viitorul dvs., trebuie să planificați să investiți în mod consecvent—indiferent de ceea ce face piața.

vă recomandăm să investiți 15% din venitul brut pentru pensionare. După ce ați plătit toate datoriile (cu excepția casei dvs.) și ați construit un fond solid de urgență, ar trebui să puteți sculpta 15% pentru viitorul dvs. S-ar putea simți ca un sacrificiu la început, dar merită. Odată ce ai obiceiul de a investi în mod constant, îți vei da seama că nici măcar nu ratezi acei bani!

nu există scurtături pentru construirea bogăției, dar există strategii care vă pot ajuta banii să meargă mai departe. De exemplu, investiția în fonduri mutuale în conturi avantajate de impozite prin locul de muncă, cum ar fi un 401(k), este o modalitate excelentă de a începe. Și dacă obțineți un meci de companie pe contribuțiile dvs., chiar mai bine. Sunt bani gratis, oameni buni!dacă aveți un 401(k) tradițional la locul de muncă cu un meci, investiți cel puțin suficient pentru a obține meciul. Apoi, puteți deschide un Roth IRA. Cu un IRA Roth, banii pe care îi investiți în fonduri mutuale merg mai departe, deoarece utilizați dolari după impozitare-ceea ce înseamnă că nu va trebui să plătiți impozite pe acești bani atunci când îi retrageți la pensionare. E al tău!

singurul dezavantaj al unui IRA Roth este că are limite de contribuție mai mici decât un 401(k).2 este posibil să vă maximizați IRA-ul Roth fără a vă atinge obiectivul de 15%. E în regulă! Doar du-te înapoi la dvs. 401(k) și să investească restul de 15% acolo.

aveți un Roth 401(k) cu opțiuni bune de fonduri mutuale? Puteți investi întregul dvs. 15% în acel cont dacă vă plac opțiunile de investiții. Boom, ai terminat!

diversificați-vă portofoliul de investiții.

ori de câte ori cineva vorbește cu tine despre investiții, cuvântul diversificare, probabil, devine aruncat în jurul valorii de o mulțime. Toate mijloacele de diversificare sunt că vă răspândiți banii în diferite tipuri de investiții, ceea ce vă reduce riscul general dacă o anumită piață merge spre sud.

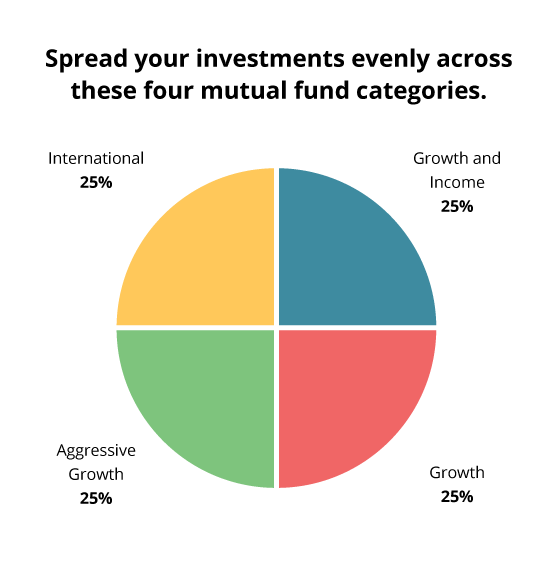

De aceea vă recomandăm să vă distribuiți investițiile în mod egal în patru tipuri de fonduri mutuale: creștere și venituri, creștere, creștere agresivă și internațională. Menținerea echilibrată a portofoliului vă ajută să vă minimizați riscurile împotriva ascensiunilor și coborâșurilor pieței bursiere. Nu vrei să pariezi pensionarea pe un singur cal!

mai jos sunt cele patru categorii de fonduri mutuale despre care vorbim și motivele pentru care le recomandăm:

- creștere și venituri: aceste fonduri creează o bază stabilă pentru portofoliul dvs. Acestea pot fi descrise ca companii americane mari, plictisitoare, care există de mult timp și oferă bunuri și servicii pe care oamenii le folosesc indiferent de economie. Odată cu creșterea și veniturile, asigurați-vă că căutați fonduri cu o istorie de creștere stabilă, care plătesc și dividende. S-ar putea să le găsiți listate în categoria fondurilor cu capitalizare mare sau cu valoare mare. Ele pot fi, de asemenea, numite Blue chip, venituri din dividende sau fonduri de venituri din capitaluri proprii.

- creștere: această categorie include companii americane medii sau mari care se confruntă cu o creștere. Spre deosebire de fondurile de creștere și venituri, acestea sunt mai susceptibile să scadă și să curgă cu economia. De exemplu, s-ar putea să găsiți compania care face cel mai recent gadget „it” sau element de lux în mixul fondului dvs. de creștere. Etichetele comune pentru această categorie includ fonduri cu capitalizare medie, capitaluri proprii sau fonduri de creștere.

- creștere agresivă: gândiți-vă la această categorie ca la copilul sălbatic al portofoliului dvs. Când aceste fonduri sunt sus, sunt sus. Și când sunt la pământ, sunt la pământ. Fondurile de creștere agresivă investesc de obicei în companii mai mici. Dar dimensiunea nu este singura considerație. Geografia poate juca, de asemenea, un rol. Creșterea agresivă ar putea însemna uneori companii mari care se bazează pe piețele emergente.

- International: fondurile internaționale sunt mari, deoarece acestea răspândit riscul dincolo de SUA. sol și să investească în companii mari din afara SUA știi și dragoste ca Trader Joe, Firestone și Gerber. Puteți vedea aceste menționate ca fonduri străine sau de peste mări. Doar nu-i confundați cu fondurile mondiale sau globale, care grupează stocurile americane și străine împreună.

lucrați cu un profesionist în investiții.

există un motiv pentru care majoritatea milionarilor cu care am vorbit pentru Studiul Național al milionarilor au spus că au lucrat cu un consilier financiar sau un profesionist în investiții pentru a-și atinge valoarea netă.3

un profesionist de investiții bun poate face două lucruri foarte importante. În primul rând, vă pot ajuta să alegeți și să alegeți ce fonduri mutuale să includeți în portofoliul dvs. de pensionare. Fiți clar cu privire la obiectivele dvs. în față, astfel încât dvs. și profesioniștii dvs. să fiți pe aceeași pagină înainte de a lua orice decizie!

și în al doilea rând, ele vă pot ajuta să sortați prin toate jargonul și jargonul lumii investitoare. Dacă am spus-o o dată, am spus-o de o sută de ori: nu investiți niciodată în ceva ce nu înțelegeți. Nimănui nu-i pasă de viitorul tău la fel de mult ca tine, așa că este în interesul tău să te ocupi de propria educație a fondurilor mutuale.

nu uitați să vă luați timp și să intervievați mai mulți profesioniști SmartVestor înainte de a lua decizia. Angajarea consilierului financiar potrivit poate face diferența!

Ce se întâmplă dacă știți multe despre investiții și vă bucurați de cercetarea opțiunilor pe cont propriu? Mai ai nevoie de un consilier? Da! Gândește-te la consilierul tău ca antrenor, dar tu ești proprietarul. În cele din urmă, tu ești cel care ia deciziile în cele din urmă.

nu alerga se întoarce.

poate fi tentant să obțineți viziunea tunelului și să vă concentrați doar pe fonduri sau sectoare care au adus randamente stelare în ultimii ani. Amintiți-vă, nimeni nu poate cronometra piața.

înainte de a vă angaja într-un fond, faceți un pas înapoi și luați în considerare imaginea de ansamblu. Cum a evoluat în ultimii cinci ani? Cum rămâne cu ultimii 10 sau 20 de ani? Alegeți fonduri mutuale care rezistă testului timpului și continuați să oferiți randamente puternice pe distanțe lungi.

perie pe a investi jargon.

ascultă, nu trebuie să fii expert în a investi jargon pentru a alege fondurile mutuale potrivite. Dar o înțelegere de bază a unora dintre cei mai comuni termeni va ajuta. Iată o foaie de ieftin pic pentru a obține ai început:

- Asset Allocation: practica de răspândire investițiile afară (diversificarea) între diferite tipuri de investiții cu scopul de a minimiza riscul de investiții în timp ce face cele mai multe de creștere a investițiilor.

- Cost: asigurați-vă că înțelegeți structura taxelor pe care consilierul dvs. financiar o folosește pentru a fi plătit. De asemenea, acordați atenție raportului de cheltuieli al Fondului. Un raport mai mare de 1% este considerat scump.

- capac mare, mediu și mic: Cap înseamnă capitalizare, ceea ce înseamnă bani. Pentru majoritatea investitorilor, însă, se referă la dimensiunea și valoarea unei companii. Companiile mari au un risc mai mic, dar veți câștiga mai puțini bani. Companiile cu capitalizare medie sunt moderat riscante, iar companiile cu capitalizare mică sunt cele mai riscante-dar au cele mai mari plăți.

- performanță (rata de rentabilitate): din nou, vrei o istorie de randamente puternice pentru orice fond pe care o alegeți să investească în. Concentrați—vă pe randamente pe termen lung-10 ani sau mai mult, dacă este posibil. Nu căutați o anumită rată de rentabilitate, dar doriți un fond care să depășească în mod constant majoritatea fondurilor din categoria sa.

- portofoliu: acest lucru este pur și simplu ceea ce investițiile arata ca atunci când le-a pus împreună.

- sectoare: sectoarele se referă la tipurile de afaceri în care fondul investește, cum ar fi serviciile financiare sau asistența medicală. O distribuție echilibrată între sectoare înseamnă că fondul este bine diversificat.

- cifra de afaceri: cifra de afaceri se referă la cât de des investițiile sunt cumpărate și vândute în cadrul Fondului. Un raport scăzut al cifrei de afaceri de 50% sau mai puțin arată că echipa de management are încredere în investițiile sale și nu încearcă să cronometreze piața pentru un randament mai mare.familiarizarea cu acești termeni vă va ajuta să vă simțiți puțin mai confortabil pe măsură ce luați decizii de investiții cu profesionistul dvs. de investiții.

discutați cu un consilier financiar

ar trebui să știți întotdeauna cum sunt investiți banii și ce rol joacă în a vă ajuta să vă atingeți obiectivele pe termen lung. La urma urmei, vorbim despre viitorul tău.

rămâneți implicat în modul în care fondurile dvs. funcționează și reechilibrați în mod regulat portofoliul. În timp, anumite fonduri mutuale pot începe să ocupe din ce în ce mai mult spațiu în portofoliul dvs. de investiții, ceea ce vă poate expune riscului.

dacă acest lucru sună ca o mulțime de informații să sape prin și compara, ai dreptate! Vestea bună este că nu trebuie să o faci singur. Puteți lucra cu un SmartVestor Pro care vă înțelege obiectivele și vă poate ajuta să faceți alegeri de investiții pentru viitorul dvs.

găsiți Smartvestor Pro!