contabilitate pentru manageri

rezultatele învățării

- analizați varianța dintre costul așteptat al forței de muncă și costurile reale ale forței de muncă

deci, Mary trebuie să-și dea seama de varianța forței de muncă cu modificările ratei de personal și a salariilor. Ea este plină de speranță că Jake va fi capabil să-și intensifice până la placa și nu va fi nici o schimbare în .5 ore pe pereche de pantofi pe care i-a bugetat inițial. Iată o scurtă trecere în revistă a ceea ce este inclus în munca directă!

deci, aici este noi costurile forței de muncă directe Mariei:

$22,550

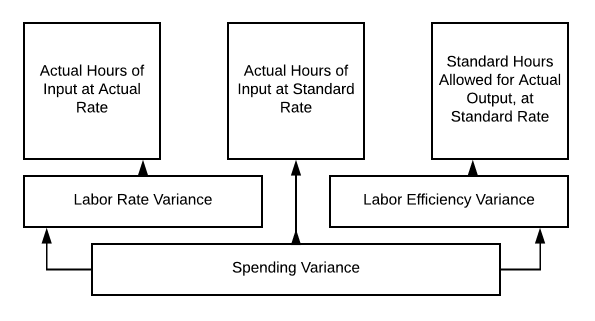

deci, merge înapoi la graficul nostru:

ore reale de intrare la rata reală= 1025 dolari 22 dolari 22,550 dolari

ore Standard de intrare permise pentru producția reală la rata standard = 1025 × $20 = $20,000

există o variație a ratei forței de muncă de $2,550 nefavorabile.deci, Mary ia aceste informații șefului ei, explicând că nu a putut găsi un angajat calificat la rata veche. De asemenea, ea a vrut să se asigure că personalul ei erau angajați fericiți, așa că trebuia să-i aducă pe toți până la această rată. Nu părea corect ca noul tip să câștige mai mult decât personalul ei credincios. Un management bun poate păstra un personal bun. Maria a luat o decizie grozavă! Deciziile pe care le luăm ca manageri pot fi dificile. Uneori bugetele trebuie ajustate sau prețurile trebuie modificate pentru a continua.

este întotdeauna important, așa cum începeți să vedeți, să analizați toate opțiunile pe măsură ce lucrăm prin decizii de management. Folosim materiale bune? Există un echipament mai eficient? Avem membri ai personalului instruiți și fericiți? Să continuăm discuțiile legate de ratele și orele de muncă.

deci Jake a început să lucreze, și nu merge la fel de bine cum era de așteptat. Schimbarea personalului a avut provocări. Timpul necesar pentru a face o pereche de pantofi a trecut de la .5 la .6 ore. Mary speră că va fi mai bine ca Echipa lucrează împreună, dar acum, ea are nevoie pentru a reevalua bugetul ei de muncă și de a obține informații la seful ei.

Iată cum arată realitatea acum:

$27,060

deci, dacă ne întoarcem la graficul nostru pe 10.3, putem calcula varianța muncii noastre:

- ore reale de intrare la rata reală= 1230 × $22= $27,060

- ore reale de intrare la rata Standard = 1230 × $20= $24,600

- ore standard permise pentru producția efectivă la rata Standard = 1025 × $20 = $20,500

deci, varianța noastră a ratei forței de muncă este de $27,060 – $24,600 = $ 2,460 nefavorabile

- ore reale de intrare la rata Standard = 1230 × $20= $24,600

- ore standard permise pentru producția efectivă la rata Standard = 1025 × $20= $20,500

deci variația noastră de eficiență a muncii este de 24.600-20.500 USD = 4.100 USD nefavorabilă

cheltuielile noastre Varianța este suma acestor două numere, deci $ 6,560 nefavorabil ($27,060 − $20,500).

Mary nu este încântată să ducă aceste informații șefului ei, dar ce poate face?

Deci, așa cum am discutat, putem analiza varianța pentru eficiența muncii utilizând diagrama standard de analiză a varianței costurilor pe 10.3.

noua angajare a lui Mary nu merge așa cum era de așteptat, dar dacă s-ar fi întâmplat contrariul? Ce se întâmplă dacă adăugarea Jake la echipa a accelerat procesul de producție și acum a fost doar a lua .4 ore pentru a produce o pereche de pantofi? Să examinăm această situație în continuare.

chiar și cu un cost mai mare al forței de muncă directe pe oră, costul nostru total al forței de muncă directe a scăzut! Să luăm asta în afară.

- ore reale de intrare la rata reală= 820 × $22= $18,040

- ore reale de intrare la rata Standard = 820 × $20= $16,040

- ore standard permise pentru producția efectivă la rata Standard = 1025 20 USD = 20.500 USD (bugetul nostru inițial)

Deci, acum, varianța ratei forței de muncă = 18.040 USD − 16.040 USD= 2000 USD nefavorabil

(notă: Încă plătim mai mult pe oră decât bugetat)

varianța noastră de eficiență a muncii = 16.040 USD − 20.500 USD = 4.460 USD favorabil

și varianța noastră generală de cheltuieli = 2.460 USD favorabil

încă cheltuim mai puțin pe muncă, chiar și la o rată mai mare pe oră, deci varianța noastră generală este favorabilă. Acum Mary este un manager de producție fericit!

practica întrebări

contribuie!

îmbunătățiți această paginăaflați mai multe