balanță de probă ajustată

ce este un balanță de probă ajustată?

un bilanț de încercare ajustat este o listă a tuturor conturilor companiei care vor apărea în situațiile financiare după ce au fost făcute intrări în jurnal de ajustare la sfârșitul anului.

pregătirea unui bilanț de verificare ajustat este a cincea etapă din ciclul contabil și este ultima etapă înainte de întocmirea situațiilor financiare.

Format

un echilibru de încercare ajustat este formatat exact ca un echilibru de încercare neajustat. Trei coloane sunt folosite pentru a afișa numele de cont, debite, și credite cu soldurile de debit enumerate în coloana din stânga și soldurile de credit sunt listate pe dreapta.

la fel ca soldul de încercare neajustat, conturile ajustate ale balanței de încercare sunt de obicei listate în ordinea numărului de cont sau în ordinea bilanțului începând cu activele, pasivele și conturile de capitaluri proprii și terminând cu conturile de venituri și cheltuieli.

atât coloanele de debit, cât și cele de credit sunt calculate în partea de jos a unui sold de încercare. Ca și în cazul ecuației contabile, aceste totaluri de debit și credit trebuie să fie întotdeauna egale. Dacă nu sunt egale, soldul de încercare a fost pregătit incorect sau intrările în jurnal nu au fost transferate cu exactitate în conturile din registru.

ca și în cazul tuturor rapoartelor financiare, soldurile de încercare sunt întotdeauna pregătite cu o rubrică. De obicei, titlul este format din trei linii care conțin numele companiei, numele soldului de încercare și data perioadei de raportare.

pregătirea

există două modalități principale de a pregăti un trial balance ajustat. Ambele moduri sunt utile în funcție de site-ul companiei și de planul de conturi utilizat.

puteți posta conturi la soldul de încercare ajustat folosind aceeași metodă utilizată în crearea soldului de încercare neajustat. Soldurile conturilor sunt preluate din conturile T sau din conturile din registru și sunt listate în soldul de încercare. În esență, doar repetați acest proces din nou, cu excepția faptului că acum conturile din registru includ intrările de ajustare de la sfârșitul anului.

De asemenea, puteți lua soldul de încercare neajustat și pur și simplu adăugați ajustările la conturile care au fost modificate. În multe privințe, acest lucru este mai rapid pentru companiile mai mici, deoarece foarte puține conturi vor trebui modificate.

rețineți că numai conturile active care vor apărea în situațiile financiare trebuie să fie listate în balanța de verificare. Dacă un cont are un sold zero, nu este necesar să îl enumerați în soldul de încercare.

exemplu

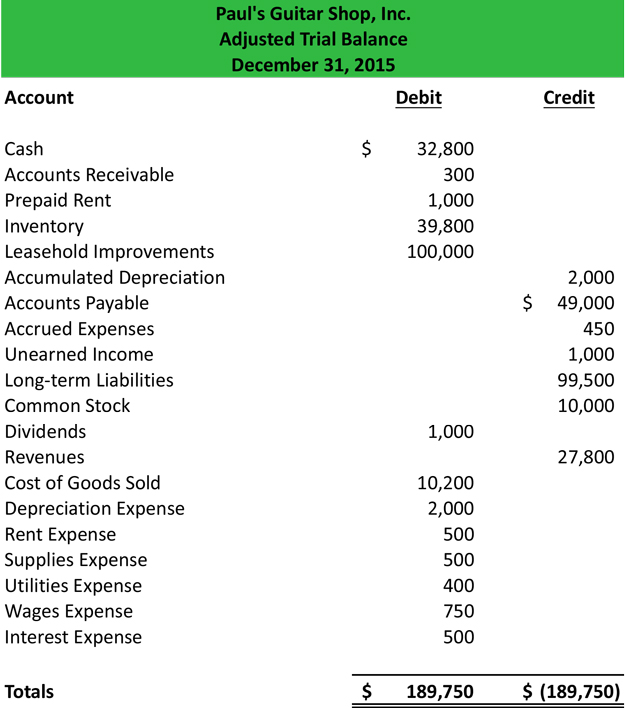

folosind Balanța de încercare neajustată a lui Pavel și intrările sale ajustate în jurnal, putem pregăti balanța de încercare ajustată.

odată ce toate conturile sunt postate, trebuie să verificați dacă este în echilibru. Amintiți-vă că toate debitele și creditele soldurilor de încercare trebuie să fie egale.

acum că soldul de încercare este făcut, acesta poate fi postat în foaia de lucru contabilă și situațiile financiare pot fi pregătite.