Variável Versus Absorção Custeio

- Texto

- Problemas

- a Conquista de Objetivos

- Preencha os Espaços em branco

- Múltipla Escolha

- Glossário

Reutilizar este da primeira gestão da contabilidade capítulo: “Gestão de informação da contabilidade é, em última análise, com base em especificações internas de acumulação de dados e apresentação. Estas especificações internas devem ser claras e coerentes. Há que ter muito cuidado para garantir que os relatórios resultantes sejam suficientemente lógicos para permitir boas decisões.”Capítulos anteriores introduziram conceitos de contabilidade gerencial, e fornecem uma base para olhar mais de perto algumas das técnicas para relatórios internos. O tópico inicial deste capítulo refere-se a um método de relato interno para medir e apresentar inventário e rendimento, conhecido como custo variável.

Reutilizar este da primeira gestão da contabilidade capítulo: “Gestão de informação da contabilidade é, em última análise, com base em especificações internas de acumulação de dados e apresentação. Estas especificações internas devem ser claras e coerentes. Há que ter muito cuidado para garantir que os relatórios resultantes sejam suficientemente lógicos para permitir boas decisões.”Capítulos anteriores introduziram conceitos de contabilidade gerencial, e fornecem uma base para olhar mais de perto algumas das técnicas para relatórios internos. O tópico inicial deste capítulo refere-se a um método de relato interno para medir e apresentar inventário e rendimento, conhecido como custo variável.

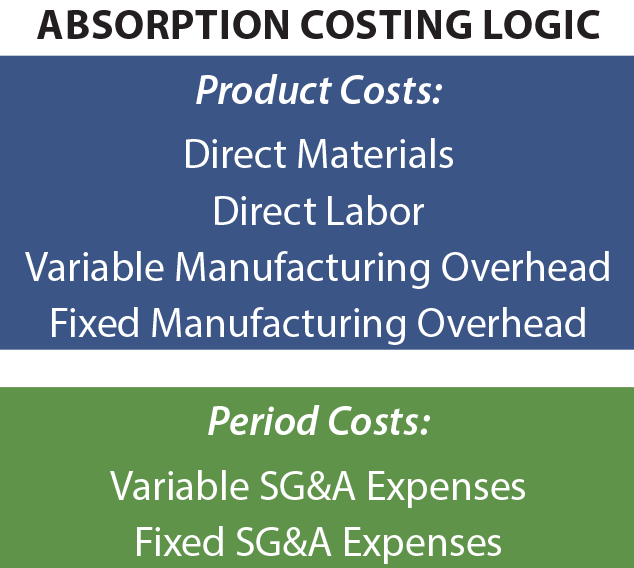

custos de absorção

os princípios contabilísticos geralmente aceites exigem a utilização dos custos de absorção (também conhecidos como” custos totais”) para a informação externa. No cálculo dos custos de absorção, os custos normais de fabrico são considerados custos do produto e incluídos no inventário.

vendas ocorrer, o custo do inventário é transferido para o custo das mercadorias vendidas, o que significa que o lucro bruto é reduzido por todos os custos de fabricação, sejam esses custos se relacionam com materiais diretos, mão de obra direta, variável indiretos de produção, fixos ou indiretos de produção. Os encargos de venda, as despesas administrativas e outros encargos gerais (SGA) são classificados como despesas com o período.

vendas ocorrer, o custo do inventário é transferido para o custo das mercadorias vendidas, o que significa que o lucro bruto é reduzido por todos os custos de fabricação, sejam esses custos se relacionam com materiais diretos, mão de obra direta, variável indiretos de produção, fixos ou indiretos de produção. Os encargos de venda, as despesas administrativas e outros encargos gerais (SGA) são classificados como despesas com o período.

a razão para o cálculo dos custos de absorção é que faz com que um produto seja medido e comunicado ao seu custo total. Uma vez que custos como custos fixos de produção são difíceis de identificar com uma determinada unidade de produção, não significa que não tenham sido um custo dessa produção. Consequentemente, esses custos são imputados aos produtos. Por muito válidas que sejam as alegações em apoio dos custos de absorção, o método sofre de algumas deficiências, uma vez que se refere a permitir decisões de gestão sólidas. A informação sobre custos de absorção pode nem sempre fornecer os melhores sinais sobre como preço de um produto, chegar a conclusões sobre a descontinuação de um produto, e assim por diante.

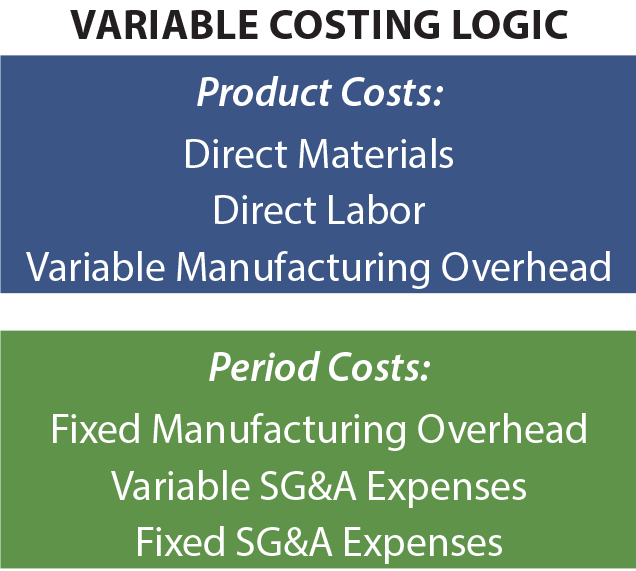

Custo Variável

para permitir deficiências nos dados de custo de absorção, os profissionais das Finanças estratégicas gerarão frequentemente dados suplementares baseados em técnicas de custo variáveis. Como o seu nome sugere, apenas os custos de produção variáveis são atribuídos ao inventário e ao custo dos bens vendidos. Estes custos consistem geralmente em materiais diretos, mão-de-obra direta e custos variáveis de fabricação. Os custos fixos de produção são considerados como custos de período, juntamente com os encargos de venda, as despesas administrativas e outros encargos gerais (SGA custos. De certa forma, isto subestima o verdadeiro custo de produção. Como pode, então, contribuir para a tomada de decisões? A resposta curta é que o custo fixo de produção vai ser incorrido não importa quanto é produzido. A longo prazo, uma empresa deve recuperar esses custos para sobreviver. Mas, numa base casuística, incluindo custos fixos de produção numa análise dos custos do produto pode resultar em algumas decisões muito erradas.

para permitir deficiências nos dados de custo de absorção, os profissionais das Finanças estratégicas gerarão frequentemente dados suplementares baseados em técnicas de custo variáveis. Como o seu nome sugere, apenas os custos de produção variáveis são atribuídos ao inventário e ao custo dos bens vendidos. Estes custos consistem geralmente em materiais diretos, mão-de-obra direta e custos variáveis de fabricação. Os custos fixos de produção são considerados como custos de período, juntamente com os encargos de venda, as despesas administrativas e outros encargos gerais (SGA custos. De certa forma, isto subestima o verdadeiro custo de produção. Como pode, então, contribuir para a tomada de decisões? A resposta curta é que o custo fixo de produção vai ser incorrido não importa quanto é produzido. A longo prazo, uma empresa deve recuperar esses custos para sobreviver. Mas, numa base casuística, incluindo custos fixos de produção numa análise dos custos do produto pode resultar em algumas decisões muito erradas.

este último ponto pode ser clarificado com uma ilustração muito simples. Suponha que uma empresa produz 10.000 unidades de um produto, e por unidade os custos são $2 para o material direto, $3 para o trabalho direto, e $4 para despesas variáveis da fábrica. Além disso, as despesas fixas da fábrica totalizam 10 mil dólares. O custo do produto sob o custo de absorção é de US $10 por unidade, consistindo dos componentes de custo variável($2 + $3 + $4 = $9) e $ 1 de gastos fixos da fábrica ($10,000/10,000 unidades). Sob custo variável, o custo do produto é limitado aos custos de produção variáveis de $9. Agora considere uma ” decisão de gestão.”Suponha que a empresa é abordada para vender uma unidade adicional a US $9,50. Esta venda não resultará em qualquer acréscimo de SGum custo ou qualquer outro impacto nas vendas de outras unidades.

baseado em métodos de custo de absorção, a unidade adicional parece produzir uma perda de $0,50, e parece que a decisão correta é não fazer a venda. Custo variável sugere um lucro de $0,50, e a informação parece apoiar uma decisão de fazer a venda. A gerência pode muito bem decidir vender a unidade adicional em $ 9,50 e produzir um adicional $ 0,50 para o resultado final. Lembre-se, nenhum outro custo será gerado aceitando esta operação proposta. Se a gestão se limitasse à informação sobre os custos de absorção, esta oportunidade teria provavelmente sido perdida.

baseado em métodos de custo de absorção, a unidade adicional parece produzir uma perda de $0,50, e parece que a decisão correta é não fazer a venda. Custo variável sugere um lucro de $0,50, e a informação parece apoiar uma decisão de fazer a venda. A gerência pode muito bem decidir vender a unidade adicional em $ 9,50 e produzir um adicional $ 0,50 para o resultado final. Lembre-se, nenhum outro custo será gerado aceitando esta operação proposta. Se a gestão se limitasse à informação sobre os custos de absorção, esta oportunidade teria provavelmente sido perdida.

custo variável em acção

a ilustração anterior destaca um problema comum enfrentado por muitas empresas. Considere a situação de uma companhia aérea típica. À medida que o tempo se aproxima para uma partida programada, os lugares não vendidos representam oportunidades de perda de receitas. O custo variável da adição de mais um passageiro a um assento não preenchido é bastante insignificante, e quase qualquer quantidade de receita que pode ser gerada tem uma contribuição positiva para o lucro! Um fabricante de automóveis pode ter um contrato com o trabalho sindical exigindo que os empregados sejam pagos mesmo quando a linha de produção é silenciosa. Como resultado, a empresa pode concluir que eles são melhores fora da construção de carros em uma “perda” para evitar uma “perda ainda maior” que resultaria se a produção cessou. Clubes desportivos profissionais ocasionalmente oferecem bilhetes de desconto para jogos impopulares. Obviamente, o custo variável de permitir que alguém assista ao jogo é nominal. É provável que a informação sobre custos variáveis seja tida em conta na tomada de decisões relativas a estes tipos de exemplos. Cada decisão destina-se a ser no melhor interesse da entidade, mesmo quando uma abordagem de custo total faz com que a decisão pareça tola.

a ilustração anterior destaca um problema comum enfrentado por muitas empresas. Considere a situação de uma companhia aérea típica. À medida que o tempo se aproxima para uma partida programada, os lugares não vendidos representam oportunidades de perda de receitas. O custo variável da adição de mais um passageiro a um assento não preenchido é bastante insignificante, e quase qualquer quantidade de receita que pode ser gerada tem uma contribuição positiva para o lucro! Um fabricante de automóveis pode ter um contrato com o trabalho sindical exigindo que os empregados sejam pagos mesmo quando a linha de produção é silenciosa. Como resultado, a empresa pode concluir que eles são melhores fora da construção de carros em uma “perda” para evitar uma “perda ainda maior” que resultaria se a produção cessou. Clubes desportivos profissionais ocasionalmente oferecem bilhetes de desconto para jogos impopulares. Obviamente, o custo variável de permitir que alguém assista ao jogo é nominal. É provável que a informação sobre custos variáveis seja tida em conta na tomada de decisões relativas a estes tipos de exemplos. Cada decisão destina-se a ser no melhor interesse da entidade, mesmo quando uma abordagem de custo total faz com que a decisão pareça tola.

Espada de dois gumes

uma ilustração típica da tomada de decisão baseada em dados de custos variáveis parece bastante simples. Mas essas decisões são, na verdade, muito complicadas. É necessário um considerável conhecimento dos negócios, e há várias armadilhas que têm de ser evitadas. Em primeiro lugar, uma empresa deve, em última análise, recuperar as despesas gerais da fábrica fixa e todos os outros custos de negócio; o total de unidades vendidas deve fornecer margem suficiente para realizar este propósito. Seria fácil utilizar a capacidade de produção total, uma venda de cada vez, e não construir em Margem suficiente para cuidar de todos os outros custos. Se todas as transacções fossem avaliadas para cobrir apenas o custo variável, a entidade iria rapidamente à falência. Em segundo lugar, se uma empresa oferece ofertas especiais numa base selectiva, os clientes regulares podem tornar-se alienados ou resistir a preços mais baixos. O ponto-chave é que a informação sobre custos variáveis é útil, mas não deve ser a única base para a tomada de decisões.

evitar uma espiral descendente

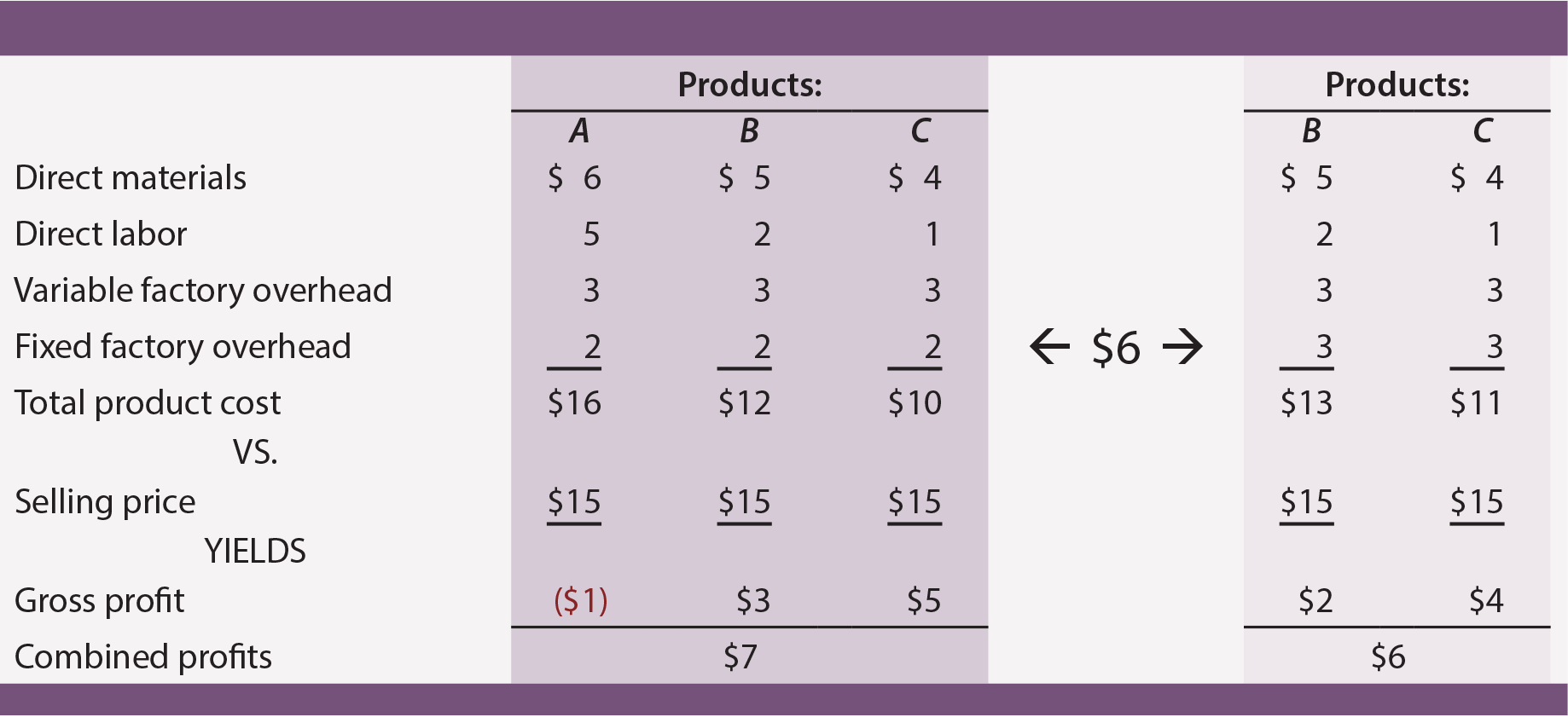

os dados dos custos variáveis são bastante úteis para evitar decisões incorrectas sobre a interrupção do produto. Muitas empresas oferecem vários produtos. Alguns serão geralmente mais bem sucedidos do que outros, e uma decisão lógica de negócio pode ser concentrar-se nas unidades com melhor desempenho, ao mesmo tempo que interrompe outros. Suponha que uma empresa oferece produtos A, B E C. Cada um está sendo produzido em proporção igual, e a empresa está plenamente capaz de atender a demanda do cliente a partir da capacidade existente (ou seja, produzir mais não vai aumentar as vendas). A empresa não incorre em quaisquer custos variáveis relacionados com os esforços de venda, gerais e administrativos.

a partir dos dados relativos aos custos de absorção na área sombreada, parece que o produto A está a gerar um lucro bruto negativo. Logicamente, um gestor pode ter como alvo a descontinuação do medicamento. No entanto, se essa decisão for tomada, os produtos B E C absorverão cada um deles despesas gerais mais fixas da fábrica. Os dados revistos sobre os custos (na área sombreada à luz) mostram que a eliminação do Produto A irá efectivamente reduzir a rendibilidade global!

O declínio dos lucros a partir de interromper o “perdedor” ocorre porque o “perdedor” foi absorção de alguns custos fixos de produção. O preço de venda de $15 para o produto A, pelo menos, cobriu o seu custo variável($6 + $5 + $3 = $14) e contribuiu para a cobertura da inevitável carga de custos fixos do negócio. A lição aqui é que uma empresa deve ter muito cuidado em eliminar produtos “não rentáveis”. Esta decisão pode muitas vezes resultar em uma série de sucessivas mudanças nas despesas gerais para outros produtos restantes. Isto, por sua vez, pode fazer com que outros produtos também pareçam mal sucedidos.

uma espiral descendente de decisões de descontinuação do produto pode, em última análise, destruir um negócio que de outra forma foi bem sucedido. Esta ilustração sublinha a razão pela qual um bom gestor não se baseará exclusivamente nos dados relativos aos custos de absorção. As técnicas de cálculo dos custos variáveis que ajudam a identificar as margens de Contribuição do produto (como descrito mais pormenorizadamente nos parágrafos seguintes) são essenciais para orientar o processo de decisão.

confusa? Por um lado, o custo variável tem sido elogiado por seus benefícios em ajudar as decisões. Por outro lado, verificou-se que os custos variáveis não deveriam ser utilizados como base única para a tomada de decisões.

confusa? Por um lado, o custo variável tem sido elogiado por seus benefícios em ajudar as decisões. Por outro lado, verificou-se que os custos variáveis não deveriam ser utilizados como base única para a tomada de decisões.

custo variável não é uma panaceia, e guiar uma empresa não é fácil. A tomada de decisões não é tão simples quanto a aplicação de um único algoritmo matemático a um único conjunto de dados contabilísticos. Um bom gerente deve considerar problemas de negócios de várias perspectivas. No contexto da medição de inventário e renda, um gerente quererá entender tanto o custo de absorção e técnicas de custo variável. Esta informação deve ser entrelaçada com o conhecimento dos mercados, do comportamento do cliente, e afins. As conclusões resultantes podem pôr em marcha planos de acção que pesam directamente sobre o destino global da organização.

demonstração dos resultados

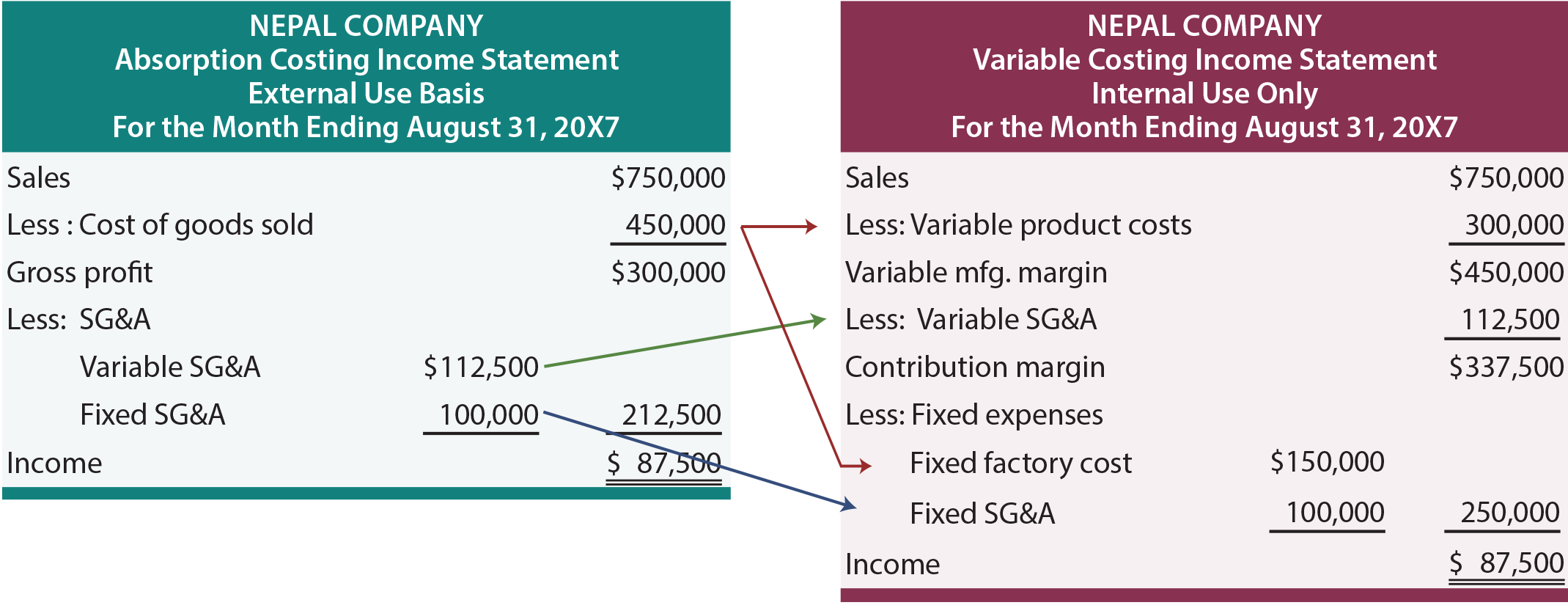

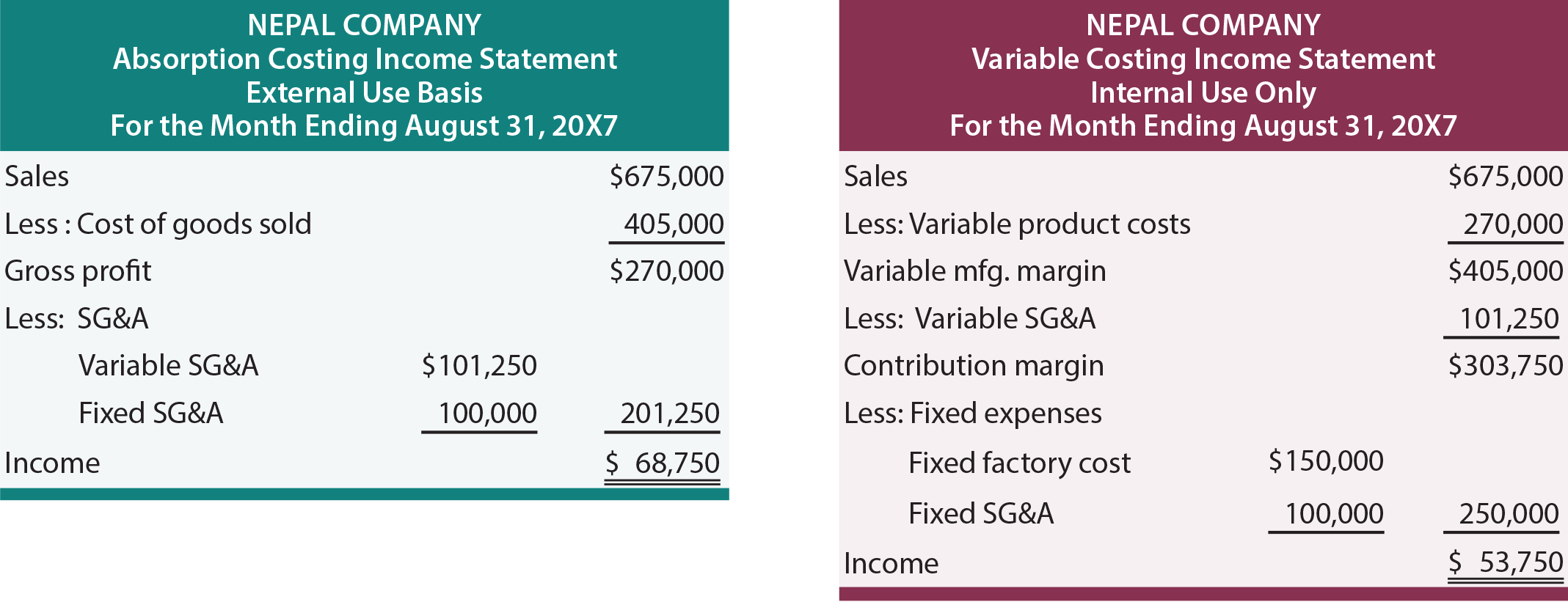

grande parte da discussão anterior centrou-se nas avaliações dos custos unitários. Além disso, os exemplos supunham que os custos de venda, gerais e administrativos não eram afetados por ações específicas. É agora tempo de considerar os dados financeiros agregados e ter em conta os montantes variáveis de SGA. As seguintes demonstrações de resultados apresentam informações sobre a empresa Nepal. À esquerda está a demonstração de resultados preparada utilizando o método de cálculo dos custos de absorção, e à direita está a mesma informação utilizando custos variáveis. Por agora, assumir que o Nepal vende tudo o que produz, resultando em nenhum inventário inicial ou final.

Com a absorção de cálculo de custos, o lucro bruto é derivada subtraindo-se o custo das mercadorias vendidas de vendas. O custo dos bens vendidos inclui materiais diretos, mão-de-obra direta, e despesas gerais de fabricação fixa variáveis e alocadas. Do lucro bruto, das vendas variáveis e fixas, os custos gerais e administrativos são subtraídos para chegar ao rendimento líquido. Esta abordagem deve parecer-me familiar. É a apresentação que é típica das demonstrações financeiras geradas para uso geral por acionistas e outras pessoas externas às operações diárias de uma empresa.

com custo variável, todos os custos variáveis são subtraídos das vendas para chegar à margem de contribuição. A apresentação do Nepal divide os custos variáveis em duas categorias. Os custos variáveis do produto incluem todos os custos variáveis de fabricação (materiais diretos, mão de obra direta e custos variáveis de fabricação). Estes custos são subtraídos das vendas para produzir a margem variável de fabrico. Alguns dos custos de SGA também variam com as vendas. Consequentemente, estes montantes devem também ser subtraídos para se chegar à verdadeira margem de contribuição. A gestão deve ter em conta todos os custos variáveis (relacionados com o fabrico ou SGa) na tomada de decisões críticas. Por exemplo, O Nepal pode pagar comissões de vendas baseadas em vendas; excluir essas comissões de consideração na avaliação da “margem” que deve ser gerada a partir de uma determinada transação ou evento seria bastante incorreto. Da margem de contribuição são deduzidos os custos gerais fixos da fábrica e os custos fixos SG A.

Because Nepal does not carry inventory, the income is the same under absorption and variable costing. A diferença é apenas na forma de apresentação. Estudar cuidadosamente as setas que mostram como os montantes que aparecem na abordagem dos custos de absorção seriam reposicionados na demonstração dos custos variáveis. Uma vez que a linha de fundo é a mesma em cada abordagem, isto pode parecer muito a fazer sobre nada. Mas, lembre-se que “lucro bruto” não é a mesma coisa que “Margem de Contribuição”, e a lógica de decisão é muitas vezes impulsionada pela consideração de efeitos de contribuição. Além disso, quando os níveis de inventário flutuam, a renda periódica vai diferir entre os dois métodos.

impacto do inventário

as seguintes demonstrações de resultados são idênticas às anteriormente ilustradas, excepto que as vendas e as despesas variáveis são reduzidas em 10%. Suponhamos, no entanto, que as unidades relativas à “redução de 10%” foram fabricadas. Qual é o efeito deste inventário? A renda é maior sob absorção, custando US $ 15.000 . Isto é consistente com uma regra geral: aumentos no inventário fazem com que a renda seja maior sob o custo de absorção do que sob o custo variável, e vice-versa.

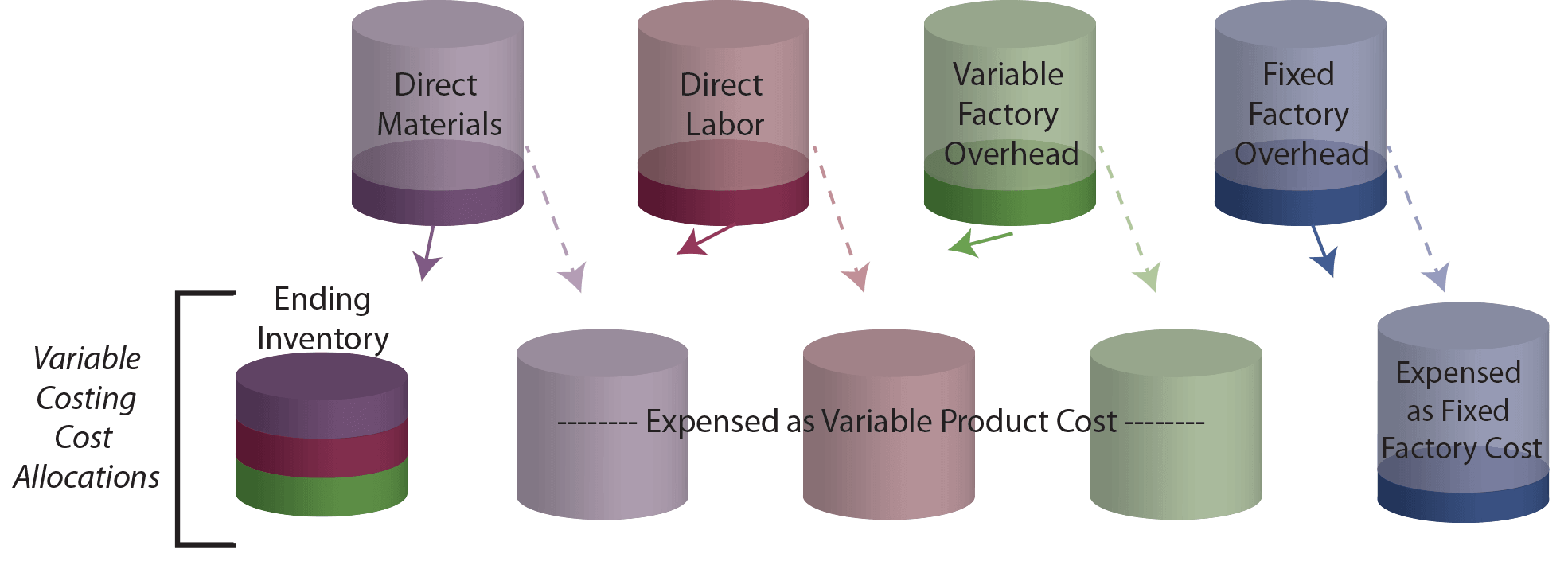

Para examinar mais detalhadamente a razão de renda é maior, lembre-se que $450,000 foi atribuído ao total de produção sob a absorção de cálculo de custos. Desta quantia, 10% ($45.000) é agora desviado para o inventário. Sob custo variável, os custos totais do produto foram $ 300,000 e 10% ($30,000) desse montante seria atribuído ao inventário. Como resultado, mais $ 15.000 é atribuído ao inventário sob o custo de absorção. Isto coincide logicamente com o grau em que o rendimento é mais elevado! Outra maneira de ver o impacto do inventário build-up é examinar os seguintes “cups.”O conjunto superior de cups inicialmente contém os custos incorridos no processo de fabricação. Com o custo de absorção, essas caixas devem ser esvaziadas para o custo dos bens vendidos ou para o inventário final.

Compare o desenho acima com a ilustração de custo variável que se segue. O inventário final cup contém menos com custo variável porque não há custos fixos de fábrica no inventário final!

reconhecer que uma redução do inventário durante um período causará o efeito oposto ao mostrado. Especificamente, uma parte do conteúdo da Copa de inventário inicial seria transferida para uma despesa proporcional à diminuição do inventário. Uma vez que a taça do inventário contém menos custos variáveis, espere que as despesas sejam mais baixas e que as receitas sejam mais elevadas.você aprendeu?

entender a lógica de custo de absorção (completa), e saber que ela é necessária pelos GAAP.

entender a lógica de custo variável, e saber como é benéfico no processo de decisão de gestão.

ser capaz de preparar uma demonstração dos custos de absorção.

ser capaz de preparar uma demonstração dos custos variáveis.

ser capaz de demonstrar como as flutuações de inventário causam a diferença de renda na absorção vs. Custo Variável.