Standby Letter of Credit (SBLC)

What is a Standby Letter of Credit (SBLC)?

uma carta de crédito standby, abreviada como SBLC, refere-se a um documento legal em que um banco garante o pagamento de um montante específico de dinheiro a um vendedor se o comprador não cumprir o contrato.um SBLC atua como uma rede de segurança para o pagamento de uma remessa de bens físicos ou serviço completo para o vendedor, no caso de algo imprevisto impede o comprador de fazer os pagamentos programados para o vendedor. Nesse caso, o SBLC garante que os pagamentos necessários são feitos ao vendedor após o cumprimento das obrigações exigidas.

Uma carta de crédito é usado no internacional ou nacional operações em que o vendedor e o comprador não conhecem um ao outro, e ele tenta para cobrir os riscos associados a tal transação. Alguns dos riscos incluem a falência da bancarrota é o estatuto legal de uma entidade humana ou não humana (uma empresa ou uma agência governamental) incapaz de reembolsar as suas dívidas pendentes e fluxos de caixa insuficientes por parte do comprador, o que os impede de efectuar pagamentos ao vendedor a tempo.em caso de um evento adverso, o banco promete fazer o pagamento necessário ao vendedor, desde que cumpram os requisitos do SBLC. O pagamento bancário ao vendedor é uma forma de crédito, e o cliente (comprador) é responsável pelo pagamento do capital mais juros, conforme acordado com o banco.

Resumo

- Uma carta de crédito (SBLC) refere-se a um instrumento legal emitido por um banco, em nome do seu cliente, oferecendo uma garantia de seu compromisso de pagar ao vendedor, se o seu cliente (comprador) assume no contrato.um SBLC é frequentemente utilizado em transacções internacionais e nacionais em que as partes num contrato não se conhecem.uma carta de crédito standby serve como uma rede de segurança, garantindo ao vendedor que o banco fará o pagamento dos bens ou serviços entregues se o comprador não fizer o pagamento em tempo útil.

carta de crédito Standby explicada

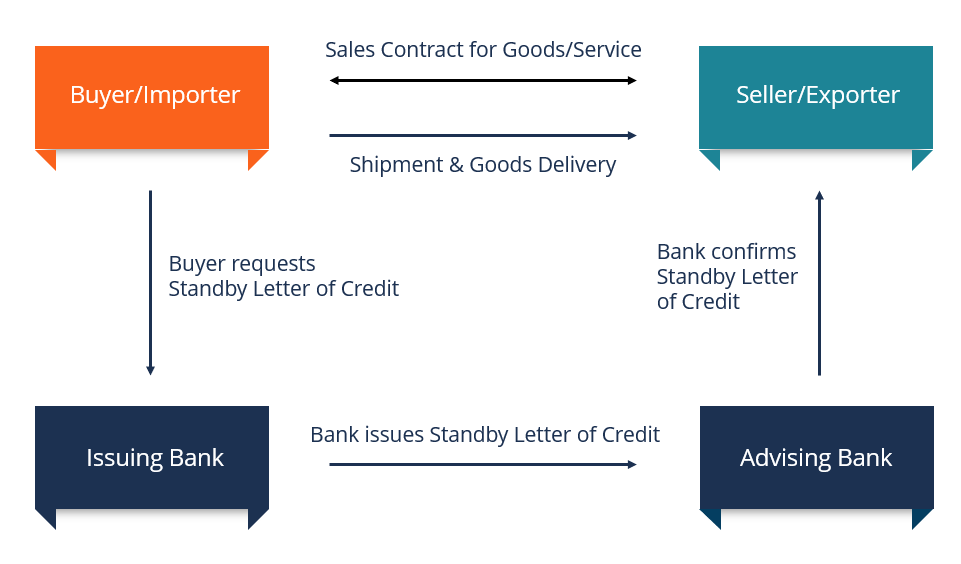

uma carta de crédito standby é muitas vezes necessária no comércio internacional para ajudar uma empresa a obter um contrato. Uma vez que as partes no contrato não se conhecem, a carta promove a confiança do vendedor na transação. É visto como um sinal de boa fé, uma vez que mostra a qualidade de crédito creditícia do comprador vale a pena, simplificando, é quão “digno” ou merecedor é de crédito. Se um mutuante estiver confiante de que o mutuário irá honrar a sua obrigação de dívida em tempo útil, o mutuário é considerado digno de crédito. e capacidade para efectuar pagamentos de bens ou serviços, mesmo que ocorra um acontecimento imprevisto.

ao criar um SBLC, o banco do comprador executa um dever de tomada firme para verificar a qualidade de crédito do comprador. Uma vez que o banco do comprador está convencido de que o comprador está em boa situação de crédito, o banco envia uma notificação ao banco do vendedor, garantindo o seu compromisso de pagamento ao vendedor se o comprador não cumprir o acordo. Ele fornece a prova da capacidade do comprador para fazer o pagamento ao vendedor.

como funciona um SBLC

o processo de obtenção de um SBLC é semelhante a um processo de pedido de empréstimo. O processo começa quando o comprador se candidata a um SBLC em um banco comercial. O banco irá realizar o seu devido diligenceDue DiligenceDue diligence é um processo de verificação, investigação ou auditoria de um potencial de negócio ou oportunidade de investimento para confirmar todos os fatos relevantes e informações financeiras, e para verificar qualquer outra coisa que foi criada durante um M&Um negócio ou processo de investimento. A devida diligência é concluída antes de fechar um negócio. sobre o comprador para avaliar a sua solvabilidade, com base no histórico de crédito passado e o mais recente relatório de crédito. Se a solvabilidade do comprador estiver em causa, o banco pode exigir que o comprador forneça um activo ou os fundos depositados como garantia antes da aprovação.

O nível da garantia dependerá do risco envolvido, da solidez da empresa e do montante garantido pelo SBLC. O comprador também será obrigado a fornecer ao Banco informações sobre o vendedor, documentos de envio necessários para o pagamento, o banco do beneficiário, e o período em que o SBLC é válido.

após revisão da documentação, o banco comercial fornecerá um SBLC ao comprador. O banco cobrará uma taxa de serviço de 1% a 10% por cada ano em que o instrumento financeiro permanece válido. Se o comprador cumprir as suas obrigações no contrato antes da data de vencimento, o banco rescinde o SBLC sem mais encargos para o comprador.se o comprador não cumprir os Termos do contrato devido a várias razões, tais como falência, liquidez, desonestidade, etc., o vendedor é obrigado a apresentar toda a documentação necessária listada no SBLC ao banco do comprador dentro de um prazo especificado, e o banco fará o pagamento devido ao banco do vendedor.os dois principais tipos de SBLC são:

1. A SBLC Financeira garante o pagamento de bens ou serviços e o produto ServicesA é um item tangível que é colocado no mercado para aquisição, atenção ou consumo, enquanto um serviço é um item intangível, que resulta, como estipulado no acordo. Por exemplo, se uma empresa de petróleo bruto envia petróleo para um comprador estrangeiro com a expectativa de que o comprador irá pagar no prazo de 30 dias a contar da data de envio, e o pagamento não é feito na data necessária, o vendedor de petróleo bruto pode coletar o pagamento de bens entregues a partir do Banco do comprador. Uma vez que é um crédito, o banco irá recolher o capital mais os juros do comprador.2. A Performance SBLC

a performance-based SBLC garante a conclusão de um projeto dentro dos prazos programados. Se o cliente do banco não puder concluir o projeto delineado no contrato, então o banco promete reembolsar o terceiro ao contrato uma quantia específica de dinheiro.

Sblcs de desempenho são usados em projetos que estão programados para conclusão dentro de um cronograma específico, como projetos de construção. O pagamento serve como uma penalização por atrasos na conclusão do projeto, e é usado para compensar o cliente pelos inconvenientes causados ou para pagar a outro contratante para assumir o projeto.

Leituras Relacionadas

TPI é o provedor oficial de Banca Comercial & Analista de Crédito (CBCA)™CBCA™ CertificationThe Bancário Comercial & Analista de Crédito (CBCA)™ acreditação é um padrão global para analistas de crédito que cobre finanças, contabilidade, análise de crédito, análise de fluxo de caixa, convênio de modelagem, amortizações de empréstimos e muito mais. programa de certificação, projetado para transformar qualquer um em um analista financeiro de classe mundial.a fim de ajudá-lo a se tornar um analista financeiro de classe mundial e avançar sua carreira ao seu máximo potencial, estes recursos adicionais serão muito úteis:processo de Análise de crédito processo de análise de crédito o processo de análise de crédito refere-se à avaliação do pedido de empréstimo de um mutuário para determinar a saúde financeira de uma entidade e a sua capacidade A qualidade de garantia da qualidade de garantia está relacionada com a condição global de um determinado activo que uma empresa ou um indivíduo pretende colocar como garantia quando fundos mutuantes