saldo de ensaio ajustado

o que é um saldo de ensaio ajustado?

um balancete de ensaio ajustado é uma listagem de todas as contas da empresa que aparecerão nas demonstrações financeiras após terem sido efectuados os lançamentos do diário de ajustamento no final do exercício.a preparação de um balancete de ensaio ajustado é a quinta etapa do ciclo contabilístico e é a última etapa antes de poderem ser produzidas demonstrações financeiras.

formato

um balancete de ensaio ajustado é formatado exactamente como um balancete de ensaio não ajustado. Três colunas são usadas para exibir os nomes das contas, débitos e créditos com os saldos devedores listados na coluna da esquerda e os saldos de crédito são listados à direita.tal como o balancete experimental não ajustado, as contas do balancete trial ajustado são normalmente listadas por ordem do seu número de conta ou por ordem do balanço, começando com as contas de activos, passivos e Participações e terminando com as contas de rendimentos e gastos.

ambas as colunas de débito e crédito são calculadas na parte inferior de um balanceamento. Tal como acontece com a equação contabilística, estes totais de débito e crédito devem ser sempre iguais. Se eles não são iguais, o balancete foi preparado incorretamente ou as entradas do diário não foram transferidas para as contas do livro de contas com precisão.tal como acontece com todos os relatórios financeiros, os saldos experimentais são sempre preparados com uma rubrica. Normalmente, o título consiste em três linhas contendo o nome da empresa, o nome do balancete experimental e a data do período de relato.

preparação

Existem duas formas principais de preparar um balancete de ensaio ajustado. Ambas as formas são úteis, dependendo do site da empresa e do Gráfico de contas que estão sendo usadas.

Você poderia postar contas no balancete de teste ajustado usando o mesmo método usado na criação do balancete de teste não ajustado. Os saldos das contas são extraídos das contas-T ou do livro-razão e inscritos no balancete de ensaio. Essencialmente, você está apenas repetindo este processo novamente, exceto agora que as contas do livro de contas incluem as entradas de ajuste no final do ano.

Você também pode pegar o balancete de teste não ajustado e simplesmente adicionar os ajustes às contas que foram alteradas. Em muitos aspectos, isto é mais rápido para as empresas mais pequenas, porque muito poucas contas terão de ser alteradas.

Note que somente as contas ativas que aparecerão nas demonstrações financeiras devem ser listadas no balanceamento experimental. Se uma Conta tem um saldo zero, não há necessidade de listá-lo no saldo experimental.

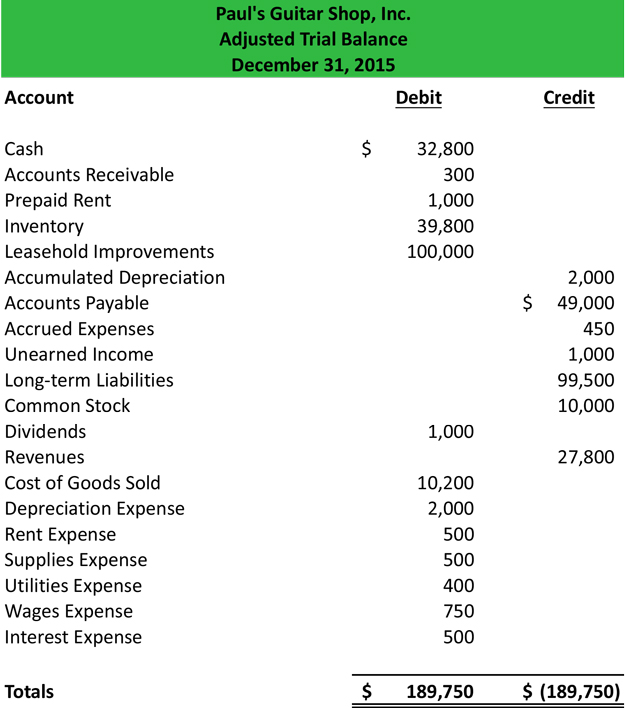

exemplo

Usando o balancete de ensaio não ajustado de Paul e as suas entradas ajustadas no diário, podemos preparar o balancete de ensaio ajustado.

Uma vez que todas as contas são postadas, você tem que verificar se está em equilíbrio. Lembre-se que todos os saldos de débito e créditos devem ser iguais.

Agora que o balanceamento experimental é feito, ele pode ser postado na planilha de contabilidade e as demonstrações financeiras podem ser preparadas.