Standby Letter of Credit (SBLC)

co to jest Standby Letter of Credit (SBLC)?

Akredytywa rezerwowa, w skrócie SBLC, odnosi się do dokumentu prawnego, w którym bank gwarantuje wypłatę określonej kwoty na rzecz sprzedawcy, jeśli kupujący nie dotrzyma umowy.

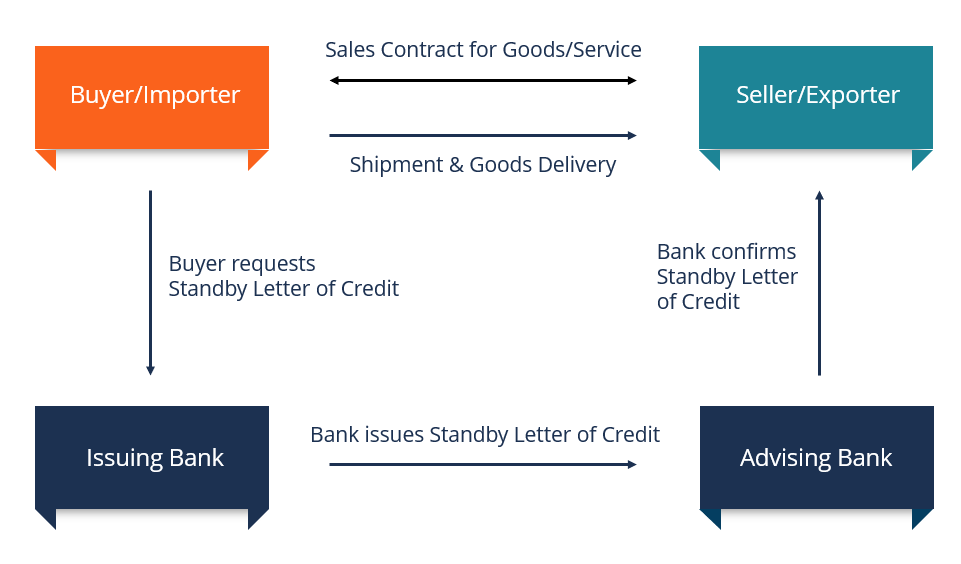

SBLC działa jako siatka bezpieczeństwa dla płatności przesyłki towarów fizycznych lub wykonanej usługi na rzecz Sprzedawcy, w przypadku gdy coś nieprzewidzianego uniemożliwia Kupującemu dokonanie zaplanowanych płatności na rzecz sprzedawcy. W takim przypadku SBLC zapewnia, że wymagane płatności są dokonywane na rzecz sprzedawcy po wypełnieniu wymaganych zobowiązań.

Akredytywa w trybie gotowości jest stosowana w transakcjach międzynarodowych lub krajowych, w których sprzedający i kupujący nie znają się i próbują zabezpieczyć ryzyko związane z taką transakcją. Niektóre z zagrożeń obejmują bankructwo bankructwo to status prawny podmiotu ludzkiego lub nie-ludzkiego (firmy lub agencji rządowej), który nie jest w stanie spłacić swoich niespłaconych długów i niewystarczających przepływów pieniężnych ze strony kupującego, co uniemożliwia im dokonywanie płatności na rzecz sprzedającego na czas.

w przypadku wystąpienia zdarzenia niepożądanego, bank obiecuje dokonać wymaganej płatności na rzecz Sprzedawcy, o ile spełnia wymagania SBLC. Płatność bankowa na rzecz sprzedawcy jest formą kredytu, a klient (kupujący) jest odpowiedzialny za zapłacenie kwoty głównej wraz z odsetkami zgodnie z ustaleniami z bankiem.

podsumowanie

- Akredytywa rezerwowa (ang. standby letter of credit, SBLC) to instrument prawny wydany przez bank w imieniu klienta, gwarantujący zobowiązanie do zapłaty sprzedawcy, jeśli jego klient (kupujący) nie dotrzyma umowy.

- SBLC jest często stosowany w transakcjach międzynarodowych i krajowych, w których strony umowy nie znają się nawzajem.

- Akredytywa rezerwowa służy jako siatka bezpieczeństwa, zapewniając sprzedającego, że bank dokona płatności za dostarczone towary lub usługi, jeśli kupujący nie dokona płatności na czas.

Standby Letter of Credit wyjaśnione

standby letter of credit jest często wymagane w handlu międzynarodowym, aby pomóc firmie uzyskać kontrakt. Ponieważ strony umowy nie znają się nawzajem, list Promuje zaufanie sprzedawcy do transakcji. Jest on postrzegany jako znak dobrej wiary, ponieważ pokazuje jakość kredytową kupującego, a więc zdolność kredytową, Mówiąc najprościej, jest tym, jak „godny” lub zasługujący jest kredyt. Jeśli pożyczkodawca jest przekonany, że kredytobiorca dotrzyma zobowiązania dłużnego w odpowiednim czasie, kredytobiorca jest uważany za zdolność kredytową. i możliwość dokonania płatności za towary lub usługi, nawet jeśli wystąpi nieprzewidziane zdarzenie.

przy zakładaniu SBLC bank nabywcy wykonuje obowiązek ubezpieczenia w celu weryfikacji jakości kredytowej nabywcy. Gdy bank kupującego jest przekonany, że kupujący ma dobrą zdolność kredytową, bank wysyła powiadomienie do banku sprzedającego, zapewniając jego zobowiązanie do zapłaty sprzedającemu, jeśli kupujący nie dotrzyma umowy. Stanowi dowód zdolności kupującego do dokonania płatności na rzecz sprzedającego.

Jak działa SBLC

proces uzyskiwania SBLC jest podobny do procesu ubiegania się o pożyczkę. Proces rozpoczyna się, gdy kupujący składa wniosek o SBLC w banku komercyjnym. Bank przeprowadzi due diligenceDue DiligenceDue diligence to proces weryfikacji, dochodzenia lub audytu potencjalnej transakcji lub możliwości inwestycyjnej w celu potwierdzenia wszystkich istotnych faktów i informacji finansowych, a także w celu weryfikacji wszystkiego innego, co zostało podniesione podczas m&transakcji lub procesu inwestycyjnego. Due diligence jest zakończone przed zamknięciem transakcji. na kupującego do oceny jego zdolności kredytowej, w oparciu o przeszłą historię kredytową i najnowszy Raport kredytowy. Jeżeli kwestionowana jest zdolność kredytowa nabywcy, bank może zażądać od nabywcy dostarczenia aktywów lub środków w depozycie jako zabezpieczenia przed zatwierdzeniem.

poziom zabezpieczenia będzie zależał od ryzyka, siły biznesu i kwoty zabezpieczonej przez SBLC. Kupujący będzie również zobowiązany do dostarczenia bankowi informacji o sprzedawcy, dokumentów przewozowych wymaganych do zapłaty, banku beneficjenta oraz okresu ważności SBLC.

po przejrzeniu dokumentacji bank komercyjny dostarczy Kupującemu SBLC. Bank pobiera opłatę za Usługę w wysokości od 1% do 10% za każdy rok, gdy instrument finansowy pozostaje ważny. Jeśli kupujący wypełni swoje zobowiązania wynikające z umowy przed terminem płatności, bank rozwiąże SBLC bez dodatkowych opłat dla kupującego.

Jeśli kupujący nie spełni warunków umowy z różnych powodów, takich jak upadłość, kryzys przepływów pieniężnych, nieuczciwość itp., sprzedawca jest zobowiązany do przedstawienia bankowi kupującego w określonym terminie wszystkich wymaganych dokumentów wymienionych w SBLC, a bank dokona płatności należnej bankowi sprzedającego.

rodzaje akredytyw

dwa główne typy SBLC to:

1. Finansowe SBLC

finansowe SBLC gwarantuje zapłatę za towary lub usługyprodukty i Usługyprodukt jest rzecz materialną, która jest wprowadzana do obrotu w celu nabycia, uwagi lub konsumpcji, podczas gdy usługa jest niematerialnym elementem, który wynika z, zgodnie z umową. Na przykład, jeśli firma naftowa wysyła ropę do zagranicznego nabywcy z oczekiwaniem, że kupujący zapłaci w ciągu 30 dni od daty wysyłki, a płatność nie zostanie dokonana w wymaganym terminie, sprzedawca ropy naftowej może pobrać płatność za towary dostarczone z banku nabywcy. Ponieważ jest to kredyt, bank będzie pobierał kapitał wraz z odsetkami od kupującego.

2. Wydajność SBLC

oparty na wydajności SBLC gwarantuje ukończenie projektu w zaplanowanych terminach. Jeśli klient banku nie jest w stanie zrealizować projektu określonego w umowie, Bank obiecuje zwrócić osobie trzeciej określoną sumę pieniędzy.

Performance SBLC są używane w projektach, które są zaplanowane do zakończenia w określonym czasie, takich jak projekty budowlane. Płatność służy jako kara za opóźnienia w realizacji projektu i jest wykorzystywana do zrekompensowania klientowi niedogodności spowodowanych lub zapłacić innego wykonawcy do przejęcia projektu.

powiązane odczyty

CFI jest oficjalnym dostawcą bankowości komercyjnej& Credit Analyst (Cbca)™certyfikat Cbca™ Bankowość komercyjna& akredytacja Credit Analyst (Cbca)™ to globalny standard dla analityków kredytowych, który obejmuje finanse, księgowość, analizę kredytową, analizę przepływów pieniężnych, modelowanie Przymierza, spłatę kredytów i wiele innych. program certyfikacji, zaprojektowany, aby przekształcić każdego w światowej klasy analityka finansowego.

aby pomóc ci stać się światowej klasy analitykiem finansowym i rozwinąć swoją karierę w pełni, te dodatkowe zasoby będą bardzo pomocne:

- proces analizy Kredytowejproces analizy Kredytowejproces analizy kredytowej odnosi się do oceny wniosku kredytowego kredytobiorcy w celu określenia kondycji finansowej podmiotu i jego zdolności

- list zaangażowania Letter Engagement letter odnosi się do dokumentu prawnego, który określa związek między firmą świadczącą profesjonalne usługi (księgowość,

- gwarancja Finansowagwarancja Finansowagwarancja finansowa jest obietnicą umowną złożoną przez bank, towarzystwo ubezpieczeniowe lub inny podmiot w celu zagwarantowania spłaty zobowiązania dłużnego

- jakość Zabezpieczenie jakośćjakość zabezpieczenia jest związana z ogólnym stanem określonego składnika aktywów, który spółka lub osoba fizyczna chce umieścić jako zabezpieczenie przy zaciąganiu pożyczki