skorygowane saldo prób

co to jest skorygowane saldo prób?

skorygowane saldo próbne to wykaz wszystkich kont firmowych, które pojawią się w sprawozdaniu finansowym po dokonaniu wpisów do dziennika korygującego na koniec roku.

przygotowanie skorygowanego salda próbnego jest piątym krokiem w cyklu księgowym i jest ostatnim krokiem przed sporządzeniem sprawozdania finansowego.

Format

skorygowane saldo prób jest sformatowane dokładnie tak, jak nie skorygowane saldo prób. Trzy kolumny są używane do wyświetlania nazw kont, obciążeń i kredytów z saldami debetowymi wymienionymi w lewej kolumnie, a salda kredytowe są wymienione po prawej stronie.

podobnie jak nieskorygowane saldo próbne, skorygowane salda próbne są zwykle wymienione w kolejności ich numeru konta lub w kolejności bilansowej, począwszy od aktywów, pasywów i rachunków kapitałowych, a skończywszy na rachunkach dochodów i wydatków.

zarówno kolumny debetowe, jak i kredytowe są obliczane na dole salda próbnego. Podobnie jak w przypadku równania księgowego, te sumy debetowe i kredytowe muszą być zawsze równe. Jeśli nie są one równe, saldo prób zostało przygotowane nieprawidłowo lub wpisy w dzienniku nie zostały prawidłowo przeniesione na konta księgi głównej.

podobnie jak w przypadku wszystkich sprawozdań finansowych, salda próbne są zawsze przygotowywane z nagłówkiem. Zazwyczaj nagłówek składa się z trzech wierszy zawierających nazwę firmy, nazwę salda próbnego i datę okresu sprawozdawczego.

przygotowanie

istnieją dwa główne sposoby przygotowania skorygowanego salda próbnego. Oba sposoby są przydatne w zależności od strony firmy i schematu używanych kont.

możesz dodawać konta do skorygowanego salda próbnego przy użyciu tej samej metody, która została użyta do utworzenia niezarejestrowanego salda próbnego. Salda konta są pobierane z kont T lub kont księgi głównej i wymienione na saldzie próbnym. Zasadniczo po prostu powtarzasz ten proces ponownie, z wyjątkiem tego, że teraz konta księgi zawierają wpisy dostosowujące na koniec roku.

Możesz również pobrać niezarejestrowane saldo próbne i po prostu dodać korekty do kont, które zostały zmienione. Pod wieloma względami jest to szybsze dla mniejszych firm, ponieważ bardzo niewiele kont będzie musiało zostać zmienionych.

należy pamiętać, że tylko aktywne konta, które pojawią się w sprawozdaniu finansowym, muszą być wymienione na saldzie próbnym. Jeśli konto ma zerowe saldo, nie ma potrzeby umieszczania go na saldzie próbnym.

przykład

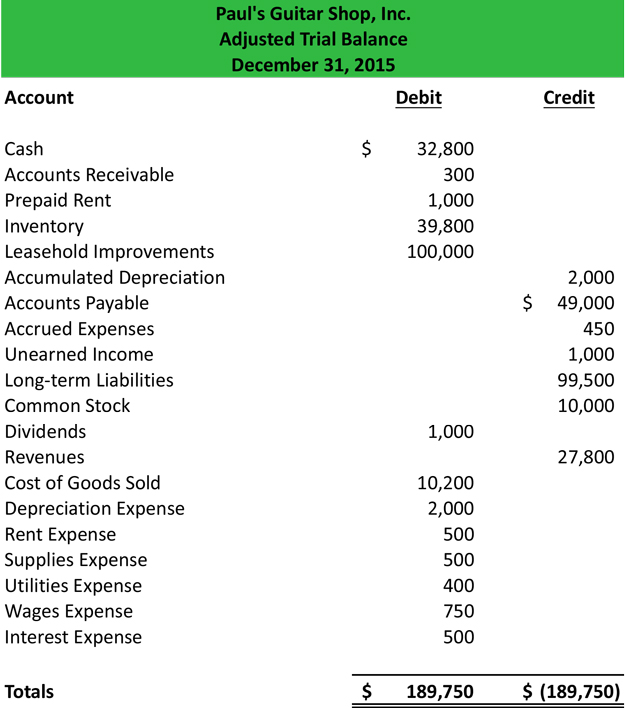

korzystając z niezarejestrowanego salda próbnego Paula i jego skorygowanych wpisów dziennika, możemy przygotować skorygowane saldo prób.

Po Zaksięgowaniu wszystkich kont musisz sprawdzić, czy są one na stanie. Pamiętaj, że wszystkie salda próbne muszą być równe.

teraz, gdy saldo próbne jest wykonane, można je zaksięgować w arkuszu księgowym i przygotować sprawozdanie finansowe.