Rachunkowość dla menedżerów

efekty uczenia się

- przeanalizuj wariancję między oczekiwanymi kosztami pracy a rzeczywistymi kosztami pracy

więc Mary musi dowiedzieć się, jaka jest jej wariancja pracy ze zmianami w zatrudnieniu i stawce płac. Ma nadzieję, że Jake będzie w stanie wejść na talerz i nie będzie żadnych zmian w .5 godzin na parę butów, które początkowo zaplanowała. Oto szybki przegląd tego, co jest zawarte w bezpośredniej pracy!

oto nowe bezpośrednie koszty pracy Marii:

$22,550

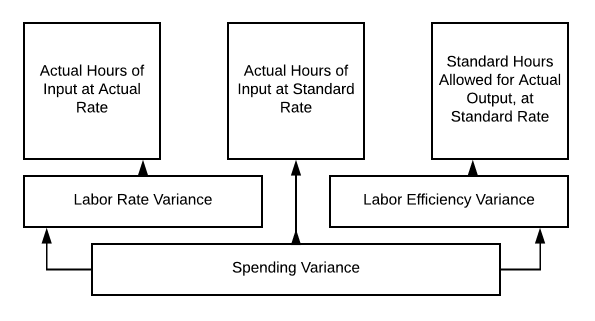

więc wracając do naszego wykresu:

rzeczywiste godziny wejścia przy rzeczywistej stawce= 1025 × $22 ƒ= $22,550

standardowe godziny wejścia dozwolone dla rzeczywistej stawki wyjściowej = 1025 × $20 = $20,000

jest wariancja stopy pracy w wysokości 2550 USD.

więc Mary przekazuje tę informację szefowi, tłumacząc, że nie była w stanie znaleźć wykwalifikowanego pracownika po staremu. Chciała również upewnić się, że jej pracownicy są zadowoleni, więc musiała doprowadzić ich wszystkich do tego poziomu. To nie fair, że nowy facet zarabia więcej niż jej wierny personel. Dobre zarządzanie może utrzymać dobry personel. Mary podjęła świetną decyzję! Decyzje, które podejmujemy jako menedżerowie, mogą być trudne. Czasami budżety muszą zostać dostosowane lub ceny muszą zostać zmienione, aby kontynuować.

zawsze ważne jest, jak zaczynasz widzieć, aby spojrzeć na wszystkie opcje podczas pracy nad decyzjami zarządczymi. Czy używamy dobrych materiałów? Czy istnieje bardziej wydajny sprzęt? Czy mamy odpowiednio wyszkolonych i szczęśliwych pracowników? Kontynuujmy nasze dyskusje na temat stawek i godzin pracy.

więc Jake zaczął pracę i nie idzie tak dobrze, jak oczekiwano. Zmiana personelu miała wiele wyzwań. Czas potrzebny na zrobienie pary butów już minął .5 do .6 godzin. Mary ma nadzieję, że będzie lepiej, gdy zespół pracuje razem, ale teraz musi ponownie ocenić swój budżet pracy i przekazać informacje swojemu szefowi.

oto jak teraz wygląda rzeczywisty:

$27,060

więc jeśli wrócimy do naszego wykresu na 10.3, możemy obliczyć naszą wariancję pracy:

- rzeczywiste godziny wejścia w rzeczywistym tempie = 1230 × $22= $27,060

- rzeczywiste godziny wejścia w standardowym tempie = 1230 × $20= $24,600

- standardowe godziny dozwolone dla rzeczywistej wydajności przy standardowej szybkości = 1025 × $20 = $20,500

więc nasza zmienność stawki pracy wynosi $27,060 – $24,600 = $2,460

- rzeczywiste godziny pracy przy standardowej stawce = 1230 × $20= $24,600

- standardowe godziny dozwolone dla rzeczywistej wydajności przy standardowej szybkości = 1025 × $20= $20,500

więc nasza efektywność pracy wynosi $24,600 − $20,500= $4,100

nasze wydatki Wariancja jest sumą tych dwóch liczb, więc 6560 $ (27060 $ − 20500$).

Mary nie jest podekscytowana przekazaniem tej informacji szefowi, ale co może zrobić?

tak jak omówiliśmy, możemy przeanalizować wariancję pod kątem wydajności pracy, korzystając ze standardowego wykresu analizy wariancji kosztów na 10.3.

Nowy wynajem Mary nie radzi sobie tak dobrze, jak oczekiwano, ale co, jeśli stało się coś odwrotnego? Co jeśli dodanie Jake ’ a do zespołu przyspieszyło proces produkcji, a teraz to tylko trwało .4 godziny na wyprodukowanie pary butów? Przyjrzyjmy się tej sytuacji.

nawet przy wyższym bezpośrednim koszcie pracy na godzinę, nasz całkowity bezpośredni koszt pracy spadł! Rozbierzmy to na części.

- rzeczywiste godziny wejścia w rzeczywistym tempie = 820 × $22= $18,040

- rzeczywiste godziny wejścia w standardowym tempie = 820 × $20= $16,040

- standardowe godziny dozwolone dla rzeczywistej produkcji przy standardowej stawce = 1025 × $20 = $20,500 (nasz pierwotny budżet)

więc teraz nasza wariancja stawki pracy = $18,040 – $ 16,040 = $ 2000 niekorzystna

(Uwaga: Nadal płacimy więcej za godzinę niż w budżecie)

nasza wariancja wydajności pracy = $16,040 − $20,500 = $4,460 korzystne

i nasza ogólna wariancja wydatków = $2,460 korzystne

nadal wydajemy mniej na pracę, nawet przy wyższym tempie na godzinę, więc nasza ogólna wariancja jest korzystna. Teraz Mary jest szczęśliwym kierownikiem produkcji!

pytania do praktyki

popraw tę stronęucz się więcej