Variabele Versus absorptie kostprijsberekening

- tekst

- problemen

- doelen bereiken

- vul de blanco ‘ s in

- Multiple Choice

- Glossary

herinneren dit uit het eerste hoofdstuk management accounting: “management accounting information is ultimate based on internal specifications for data accumulation and presentation. Deze interne specificaties moeten duidelijk en consistent zijn. Er moet op worden toegezien dat de resulterende rapporten voldoende logisch zijn om goede beslissingen mogelijk te maken.”Vorige hoofdstukken hebben Management boekhoudconcepten geïntroduceerd en bieden een basis om een aantal van de technieken voor interne rapportage nader te bekijken. Het eerste onderwerp van dit hoofdstuk heeft betrekking op een interne rapportagemethode voor het meten en presenteren van inventaris en inkomsten, bekend als variabele kostprijsberekening.

herinneren dit uit het eerste hoofdstuk management accounting: “management accounting information is ultimate based on internal specifications for data accumulation and presentation. Deze interne specificaties moeten duidelijk en consistent zijn. Er moet op worden toegezien dat de resulterende rapporten voldoende logisch zijn om goede beslissingen mogelijk te maken.”Vorige hoofdstukken hebben Management boekhoudconcepten geïntroduceerd en bieden een basis om een aantal van de technieken voor interne rapportage nader te bekijken. Het eerste onderwerp van dit hoofdstuk heeft betrekking op een interne rapportagemethode voor het meten en presenteren van inventaris en inkomsten, bekend als variabele kostprijsberekening.

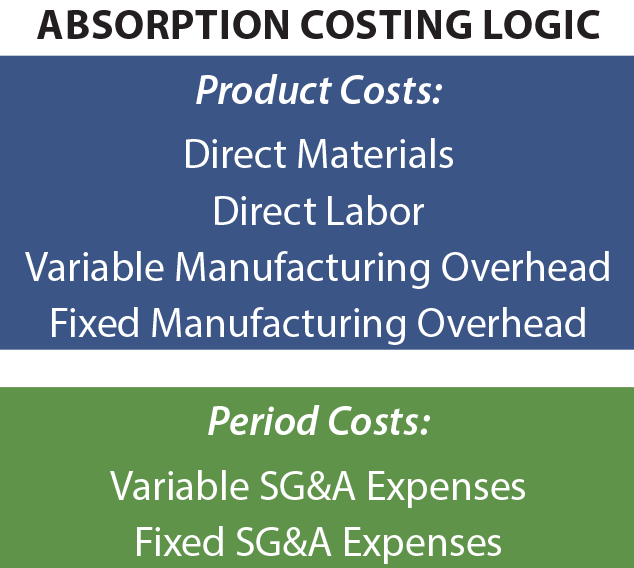

absorptie kostprijsberekening

algemeen aanvaarde boekhoudbeginselen vereisen het gebruik van absorptie kostprijsberekening (ook bekend als “volledige kostprijsberekening”) voor externe rapportage. Onder absorptie kostprijsberekening worden normale productiekosten beschouwd als productkosten en opgenomen in de inventaris.

naarmate de verkoop plaatsvindt, worden de kosten van de inventaris overgebracht naar de kosten van de verkochte goederen, wat betekent dat de brutowinst wordt verminderd met alle productiekosten, ongeacht of deze kosten betrekking hebben op directe materialen, directe arbeid, variabele productiekosten of vaste productiekosten. Verkoopkosten, algemene kosten en administratiekosten (SG&A) worden geclassificeerd als uitgaven voor de periode.

naarmate de verkoop plaatsvindt, worden de kosten van de inventaris overgebracht naar de kosten van de verkochte goederen, wat betekent dat de brutowinst wordt verminderd met alle productiekosten, ongeacht of deze kosten betrekking hebben op directe materialen, directe arbeid, variabele productiekosten of vaste productiekosten. Verkoopkosten, algemene kosten en administratiekosten (SG&A) worden geclassificeerd als uitgaven voor de periode.

absorptie kostprijsberekening is gebaseerd op het feit dat hierdoor een product tegen de volledige kostprijs wordt gemeten en gerapporteerd. Omdat kosten zoals vaste productieoverhead moeilijk te identificeren zijn met een bepaalde eenheid van output betekent niet dat ze geen kosten van die output waren. Bijgevolg worden deze kosten aan producten toegerekend. Hoe terecht de beweringen ook zijn ter ondersteuning van de absorptiekostenberekening, de methode lijdt aan een aantal tekortkomingen omdat deze betrekking heeft op het mogelijk maken van goede managementbeslissingen. Absorptie kostprijsinformatie geeft misschien niet altijd de beste signalen over hoe een product te prijzen, conclusies te trekken over het stopzetten van een product, enzovoort.

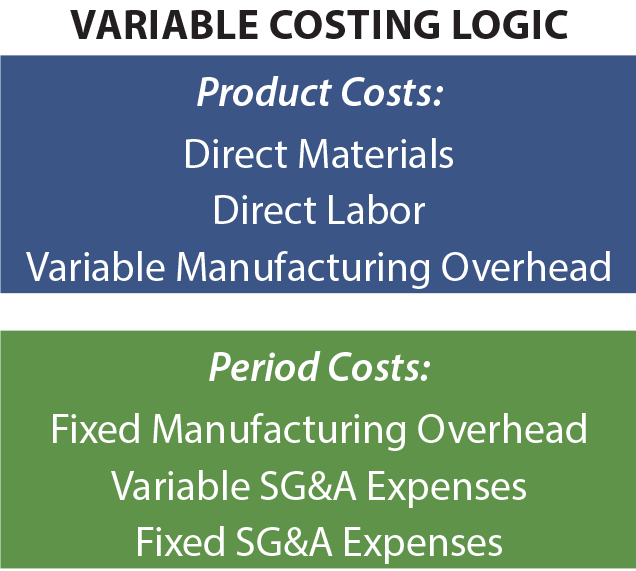

variabele kostprijsberekening

om tekortkomingen in absorptie kostprijsberekening mogelijk te maken, zullen strategische financiële professionals vaak aanvullende gegevens genereren op basis van variabele kostentechnieken. Zoals de naam al doet vermoeden, worden alleen variabele productiekosten toegewezen aan de inventaris en de kosten van de verkochte goederen. Deze kosten bestaan over het algemeen uit directe materialen, directe arbeid en variabele productie overhead. Vaste productiekosten worden beschouwd als uitgaven voor de periode, samen met SG&a kosten. In sommige opzichten onderschat dit de werkelijke productiekosten. Hoe kan het dan helpen bij de besluitvorming? Het korte antwoord is dat de vaste productie overhead zal worden gemaakt, ongeacht hoeveel wordt geproduceerd. Op de lange termijn moet een bedrijf die kosten terugverdienen om te overleven. Maar, op een case-by-case basis, met inbegrip van vaste productie overhead in een product kostenanalyse kan resulteren in een aantal zeer verkeerde beslissingen.

om tekortkomingen in absorptie kostprijsberekening mogelijk te maken, zullen strategische financiële professionals vaak aanvullende gegevens genereren op basis van variabele kostentechnieken. Zoals de naam al doet vermoeden, worden alleen variabele productiekosten toegewezen aan de inventaris en de kosten van de verkochte goederen. Deze kosten bestaan over het algemeen uit directe materialen, directe arbeid en variabele productie overhead. Vaste productiekosten worden beschouwd als uitgaven voor de periode, samen met SG&a kosten. In sommige opzichten onderschat dit de werkelijke productiekosten. Hoe kan het dan helpen bij de besluitvorming? Het korte antwoord is dat de vaste productie overhead zal worden gemaakt, ongeacht hoeveel wordt geproduceerd. Op de lange termijn moet een bedrijf die kosten terugverdienen om te overleven. Maar, op een case-by-case basis, met inbegrip van vaste productie overhead in een product kostenanalyse kan resulteren in een aantal zeer verkeerde beslissingen.

dit laatste punt kan duidelijk worden gemaakt met een zeer eenvoudige illustratie. Stel dat een bedrijf produceert 10.000 eenheden van een product, en per eenheid kosten zijn $2 voor direct materiaal, $3 voor directe arbeid, en $4 voor variabele fabriek overhead. Bovendien, vaste fabriek overhead bedraagt $ 10.000. De kosten van het product onder absorptie kostprijsberekening is $10 per eenheid, bestaande uit de variabele kostencomponenten ($2 + $3 + $4 = $9) en $1 van de toegewezen vaste fabriek overhead ($10.000 / 10.000 eenheden). Bij variabele kostprijsberekening zijn de productkosten beperkt tot de variabele productiekosten van $9. Overweeg nu een ” management beslissing.”Stel dat het bedrijf wordt benaderd om een extra eenheid te verkopen op $ 9.50. Deze verkoop zal niet resulteren in een toegevoegde SG&Een kosten of een andere invloed op de verkoop van andere eenheden.

op basis van absorptieberekeningsmethoden lijkt de extra eenheid een verlies van $0,50 te veroorzaken en het lijkt erop dat de juiste beslissing is om de verkoop niet te doen. Variabele kostprijsberekening suggereert een winst van $ 0,50, en de informatie lijkt een beslissing om de verkoop te ondersteunen. Het Management kan goed besluiten om de extra eenheid te verkopen op $ 9.50 en produceren van een extra $ 0,50 voor de bottom line. Vergeet niet dat er geen andere kosten worden gegenereerd door het accepteren van deze voorgestelde transactie. Indien het beheer beperkt was gebleven tot informatie over de absorptiekosten, zou deze kans waarschijnlijk zijn gederfd.

op basis van absorptieberekeningsmethoden lijkt de extra eenheid een verlies van $0,50 te veroorzaken en het lijkt erop dat de juiste beslissing is om de verkoop niet te doen. Variabele kostprijsberekening suggereert een winst van $ 0,50, en de informatie lijkt een beslissing om de verkoop te ondersteunen. Het Management kan goed besluiten om de extra eenheid te verkopen op $ 9.50 en produceren van een extra $ 0,50 voor de bottom line. Vergeet niet dat er geen andere kosten worden gegenereerd door het accepteren van deze voorgestelde transactie. Indien het beheer beperkt was gebleven tot informatie over de absorptiekosten, zou deze kans waarschijnlijk zijn gederfd.

variabele kostprijsberekening in Actie

in de vorige illustratie wordt een veel voorkomend probleem belicht waarmee veel bedrijven worden geconfronteerd. Denk aan de benarde situatie van een typische luchtvaartmaatschappij. Als de tijd nadert voor een geplande vertrek, onverkochte stoelen vertegenwoordigen verloren inkomsten kansen. De variabele kosten van het toevoegen van een meer passagier aan een ongevulde stoel is vrij verwaarloosbaar, en bijna elk bedrag van de inkomsten die kunnen worden gegenereerd heeft een positieve bijdrage aan de winst! Een autofabrikant kan een contract hebben met vakbond arbeid die werknemers moeten worden betaald, zelfs wanneer de productielijn stil is. Als gevolg hiervan kan het bedrijf concluderen dat ze beter af zijn met het bouwen van auto ‘ s bij een “verlies” om een nog “groter verlies” te voorkomen dat zou resulteren als de productie zou stoppen. Professionele sportclubs bieden af en toe diepe kortingstickets aan voor impopulaire spellen. Uiteraard, de variabele kosten van het toestaan van iemand om het spel te kijken is nominaal. Waarschijnlijk wordt bij het nemen van beslissingen met betrekking tot dit soort voorbeelden rekening gehouden met variabele kostengegevens. Elke beslissing is bedoeld om in het belang van de entiteit te zijn, zelfs wanneer een volledige kostenberekeningsbenadering ervoor zorgt dat de beslissing er dwaas uitziet.

in de vorige illustratie wordt een veel voorkomend probleem belicht waarmee veel bedrijven worden geconfronteerd. Denk aan de benarde situatie van een typische luchtvaartmaatschappij. Als de tijd nadert voor een geplande vertrek, onverkochte stoelen vertegenwoordigen verloren inkomsten kansen. De variabele kosten van het toevoegen van een meer passagier aan een ongevulde stoel is vrij verwaarloosbaar, en bijna elk bedrag van de inkomsten die kunnen worden gegenereerd heeft een positieve bijdrage aan de winst! Een autofabrikant kan een contract hebben met vakbond arbeid die werknemers moeten worden betaald, zelfs wanneer de productielijn stil is. Als gevolg hiervan kan het bedrijf concluderen dat ze beter af zijn met het bouwen van auto ‘ s bij een “verlies” om een nog “groter verlies” te voorkomen dat zou resulteren als de productie zou stoppen. Professionele sportclubs bieden af en toe diepe kortingstickets aan voor impopulaire spellen. Uiteraard, de variabele kosten van het toestaan van iemand om het spel te kijken is nominaal. Waarschijnlijk wordt bij het nemen van beslissingen met betrekking tot dit soort voorbeelden rekening gehouden met variabele kostengegevens. Elke beslissing is bedoeld om in het belang van de entiteit te zijn, zelfs wanneer een volledige kostenberekeningsbenadering ervoor zorgt dat de beslissing er dwaas uitziet.

tweesnijdend zwaard

een typische illustratie van besluitvorming op basis van variabele kostengegevens lijkt eenvoudig genoeg. Maar zulke beslissingen zijn eigenlijk heel lastig. Er is een aanzienlijke business savvy nodig, en er zijn verschillende valkuilen die moeten worden vermeden. Ten eerste moet een bedrijf uiteindelijk de vaste fabrieksoverhead en alle andere bedrijfskosten terugverdienen; de totale verkochte eenheden moeten voldoende marge bieden om dit doel te bereiken. Het zou gemakkelijk zijn om volledige productiecapaciteit te gebruiken, één verkoop per keer, en niet genoeg marge in te bouwen om te zorgen voor alle andere kosten. Als elke transactie werd geprijsd om alleen variabele kosten te dekken, zou de entiteit snel failliet gaan. Ten tweede, als een bedrijf speciale aanbiedingen op een selectieve basis, vaste klanten kunnen vervreemden of uit te houden voor lagere prijzen. Het belangrijkste punt is dat variabele kosteninformatie nuttig is, maar niet de enige basis voor besluitvorming mag zijn.

het vermijden van een neerwaartse spiraal

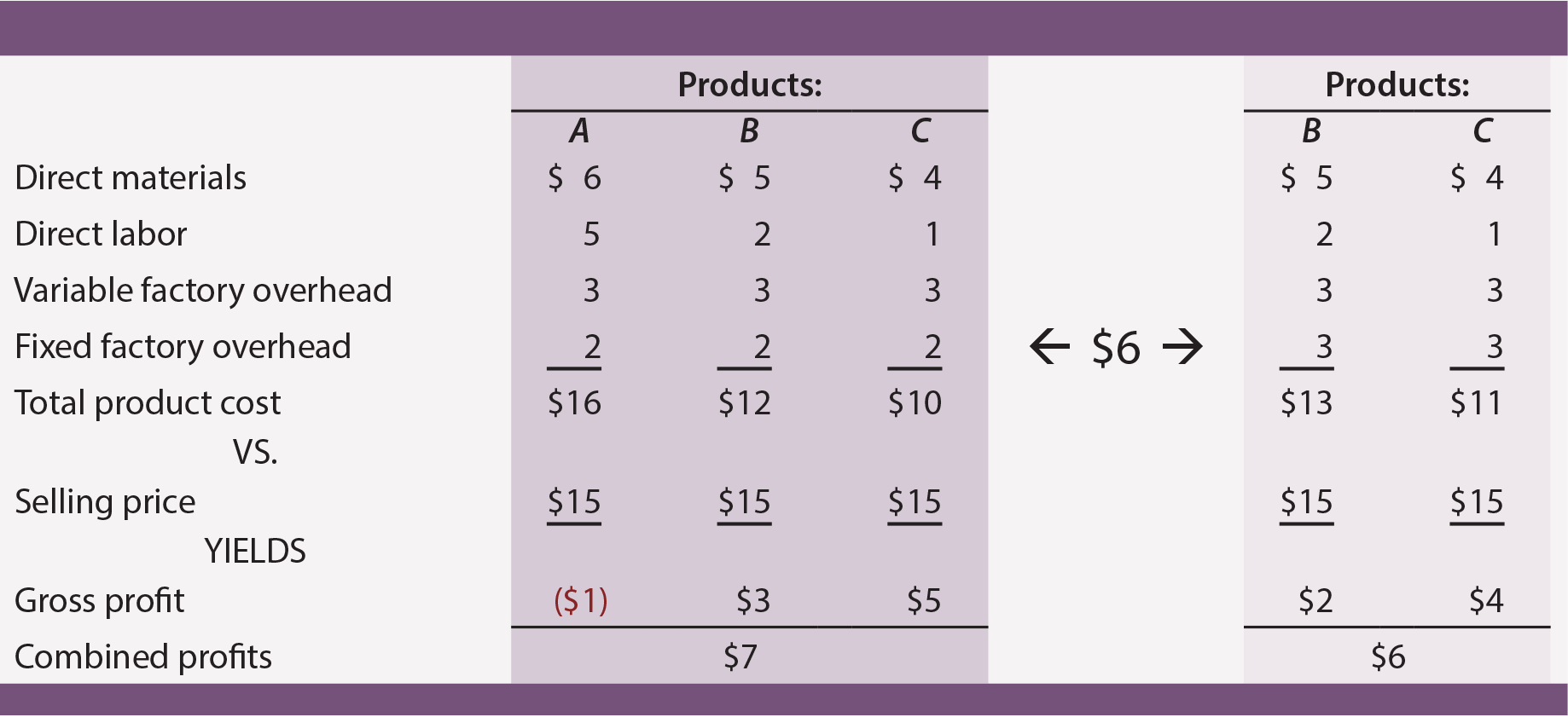

variabele kostengegevens zijn zeer nuttig om onjuiste beslissingen over stopzetting van het product te voorkomen. Veel bedrijven bieden meerdere producten. Sommigen zullen meestal succesvoller zijn dan anderen, en een logische zakelijke beslissing kan zijn om zich te concentreren op de best presterende eenheden, terwijl het stoppen van anderen. Stel dat een bedrijf de producten A, B en C. Elk wordt in gelijke verhouding geproduceerd, en het bedrijf is volledig in staat om te voldoen aan de vraag van de klant uit de bestaande capaciteit (dat wil zeggen, meer produceren zal de verkoop niet verhogen). De onderneming maakt geen variabele kosten met betrekking tot verkoop, algemene en administratieve inspanningen.

uit de absorptieberekeningsgegevens in het donkere schaduwrijke gebied blijkt dat Product A een negatieve brutowinst oplevert. Logischerwijs kan een manager zich richten op dat product voor stopzetting. Als dat besluit wordt genomen, zullen de Produkten B en C elk meer vaste fabrieksoverhead moeten absorberen. De herziene kostengegevens (in het licht gearceerde gebied) laten zien dat het elimineren van Product A daadwerkelijk de totale winstgevendheid zal verminderen!

de daling van de totale winst als gevolg van het stopzetten van de” verliezer “vindt plaats omdat de” verliezer ” enige vaste productiekosten absorbeerde. De $ 15 verkoopprijs voor Product a ten minste gedekt zijn variabele kosten ($6 + $5 + $3 = $14) en bijgedragen aan de dekking van de onvermijdelijke vaste kosten van het bedrijf. De les hier is dat een bedrijf heel voorzichtig moet zijn bij het elimineren van “onrendabele” producten. Deze beslissing kan vaak resulteren in een reeks opeenvolgende verschuivingen in de overhead naar andere resterende producten. Dit, op zijn beurt, kan ertoe leiden dat andere producten ook niet succesvol lijken.

een neerwaartse spiraal van besluiten tot stopzetting van het product kan uiteindelijk een bedrijf vernietigen dat anders succesvol was. Deze illustratie onderstreept waarom een goede manager niet uitsluitend zal vertrouwen op absorptie kostengegevens. Variabele kostentechnieken die helpen productpremiermarges te identificeren (zoals in de volgende paragrafen uitvoeriger beschreven) zijn essentieel om het besluitvormingsproces te sturen.

verward? Enerzijds is variabele kostenberekening geprezen om zijn voordelen bij het helpen van beslissingen. Anderzijds werd opgemerkt dat variabele kosten niet als enige basis voor het nemen van beslissingen dienen te worden gebruikt.

verward? Enerzijds is variabele kostenberekening geprezen om zijn voordelen bij het helpen van beslissingen. Anderzijds werd opgemerkt dat variabele kosten niet als enige basis voor het nemen van beslissingen dienen te worden gebruikt.

variabele kostprijsberekening is geen wondermiddel en het sturen van een bedrijf is niet eenvoudig. Besluitvorming is niet zo eenvoudig als het toepassen van een enkel wiskundig algoritme op een enkele set van boekhoudkundige gegevens. Een goede manager moet zakelijke problemen vanuit meerdere perspectieven te overwegen. In het kader van het meten van inventaris en inkomen zal een manager zowel absorptie costing als variabele costing technieken willen begrijpen. Deze informatie moet worden verweven met kennis van markten, klantgedrag, en dergelijke. De daaruit voortvloeiende conclusies kunnen actieplannen in beweging zetten die rechtstreeks op het algemene lot van de organisatie zijn gebaseerd.

winst-en verliesrekening

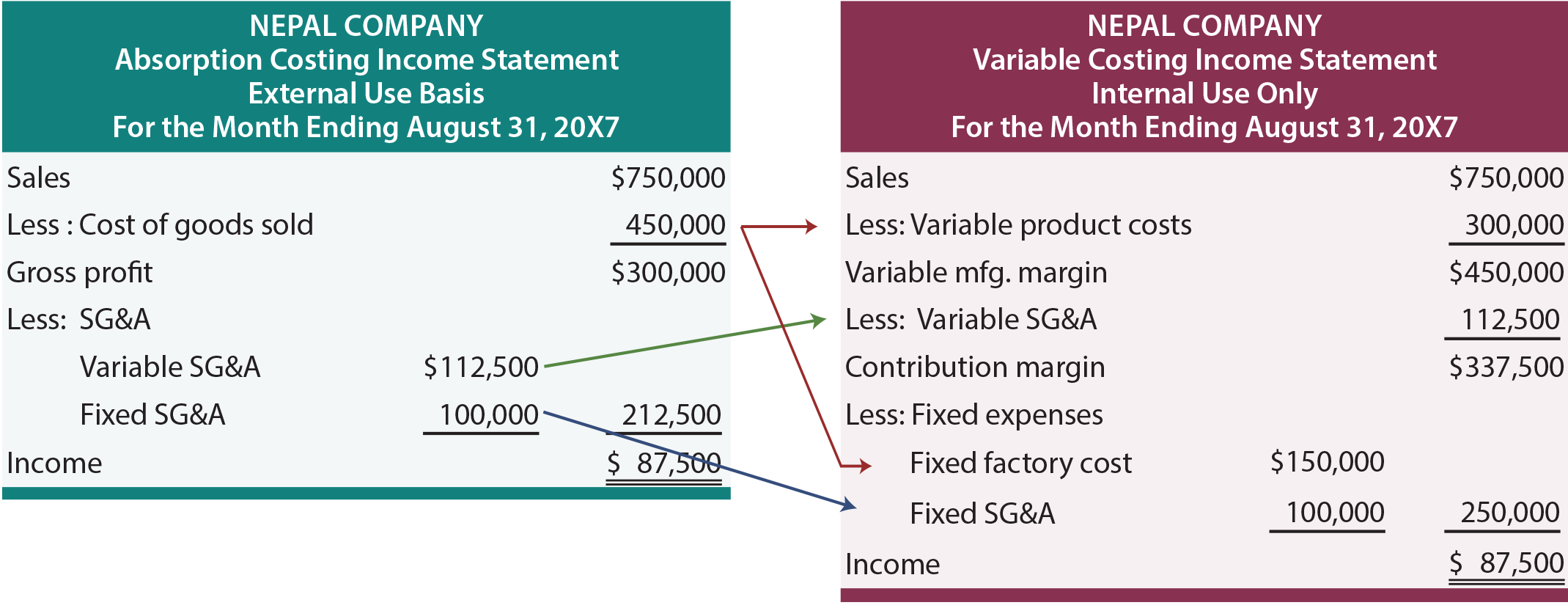

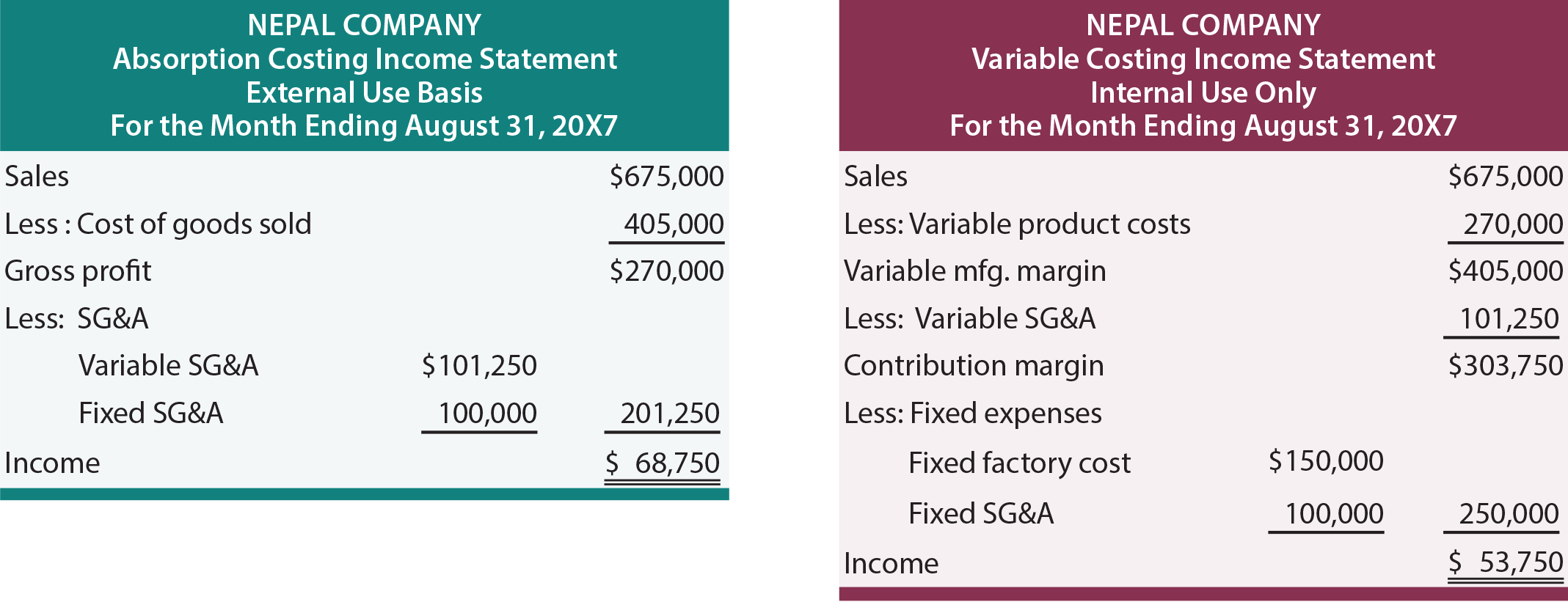

Een groot deel van de voorgaande discussie was gericht op kostenbeoordelingen per eenheid. Bovendien gingen de voorbeelden ervan uit dat de verkoopkosten, de algemene kosten en de administratieve kosten niet door specifieke acties werden beïnvloed. Het is nu tijd om geaggregeerde financiële gegevens in aanmerking te nemen en rekening te houden met verschuivende bedragen van SG&A. de volgende winst-en verliesrekening bevat informatie over Nepal Company. Aan de linkerkant is de winst-en verliesrekening opgesteld met behulp van de absorptiekostmethode, en aan de rechterkant is dezelfde informatie met behulp van variabele kostprijsberekening. Voor nu, neem aan dat Nepal verkoopt alles wat het produceert, wat resulteert in geen begin of einde inventaris.

met absorptiekosten wordt de brutowinst afgeleid door de kosten van verkochte goederen van de verkoop af te trekken. Kosten van verkochte goederen omvat directe materialen, directe arbeid, en variabele en toegewezen vaste productie overhead. Van de brutowinst worden variabele en vaste verkoopkosten, algemene en administratieve kosten afgetrokken om tot netto-inkomsten te komen. Deze aanpak moet bekend lijken. Het is de presentatie die typisch is voor de jaarrekening die wordt opgesteld voor algemeen gebruik door aandeelhouders en andere personen buiten de dagelijkse activiteiten van een bedrijf.

bij variabele kostprijsberekening worden alle variabele kosten van de verkoop afgetrokken om tot de bijdragemarge te komen. De presentatie van Nepal verdeelt variabele kosten in twee categorieën. De variabele productkosten omvatten alle variabele productiekosten (directe materialen, directe arbeid en variabele productieoverhead). Deze kosten worden van de verkoop afgetrokken om de variabele productiemarge te verkrijgen. Sommige van Nepal ’s SG&a kosten variëren ook met de verkoop. Bijgevolg moeten deze bedragen ook worden afgetrokken om tot de werkelijke bijdragemarge te komen. Het Management moet bij het nemen van kritische beslissingen rekening houden met alle variabele kosten (of het nu gaat om productie of SG&A). Nepal kan bijvoorbeeld verkoopcommissies betalen die gebaseerd zijn op de verkoop; het zou heel onjuist zijn deze uit te sluiten bij de beoordeling van de “marge” die moet worden gegenereerd uit een bepaalde transactie of gebeurtenis. Van de bijdragemarge worden zowel vaste fabriekskosten als vaste SG&a-kosten afgetrokken.

omdat Nepal geen inventaris bijhoudt, zijn de inkomsten onder absorptie en variabele kostprijsberekening gelijk. Het verschil zit hem alleen in de wijze van presentatie. Bestudeer zorgvuldig de pijlen die laten zien hoe bedragen die in de absorptie kostprijsberekening benadering zouden worden herpositioneerd in de variabele kostprijsberekening winst-en verliesrekening. Aangezien de bottom line is hetzelfde onder elke aanpak, dit lijkt misschien veel te doen over niets. Maar vergeet niet dat” brutowinst “niet hetzelfde is als” bijdragemarge ” en beslissingslogica wordt vaak gedreven door de overweging van bijdrageeffecten. Verder, wanneer de voorraadniveaus fluctueren, zullen de periodieke inkomsten verschillen tussen de twee methoden.

Impact van de inventaris

de volgende winst-en verliesrekeningen zijn identiek aan de eerder geïllustreerde winst-en verliesrekeningen, met uitzondering van verkoop-en variabele kosten worden met 10% verminderd. Stel dat de eenheden met betrekking tot de” 10% reductie ” toch werden vervaardigd. Wat is het effect van deze voorraadopbouw? Inkomen is hoger onder absorptie kost door $ 15.000. Dit is in overeenstemming met een algemene vuistregel: stijgingen in de voorraad veroorzaken inkomen hoger onder absorptie kostprijsberekening dan onder variabele kostprijsberekening, en vice versa.

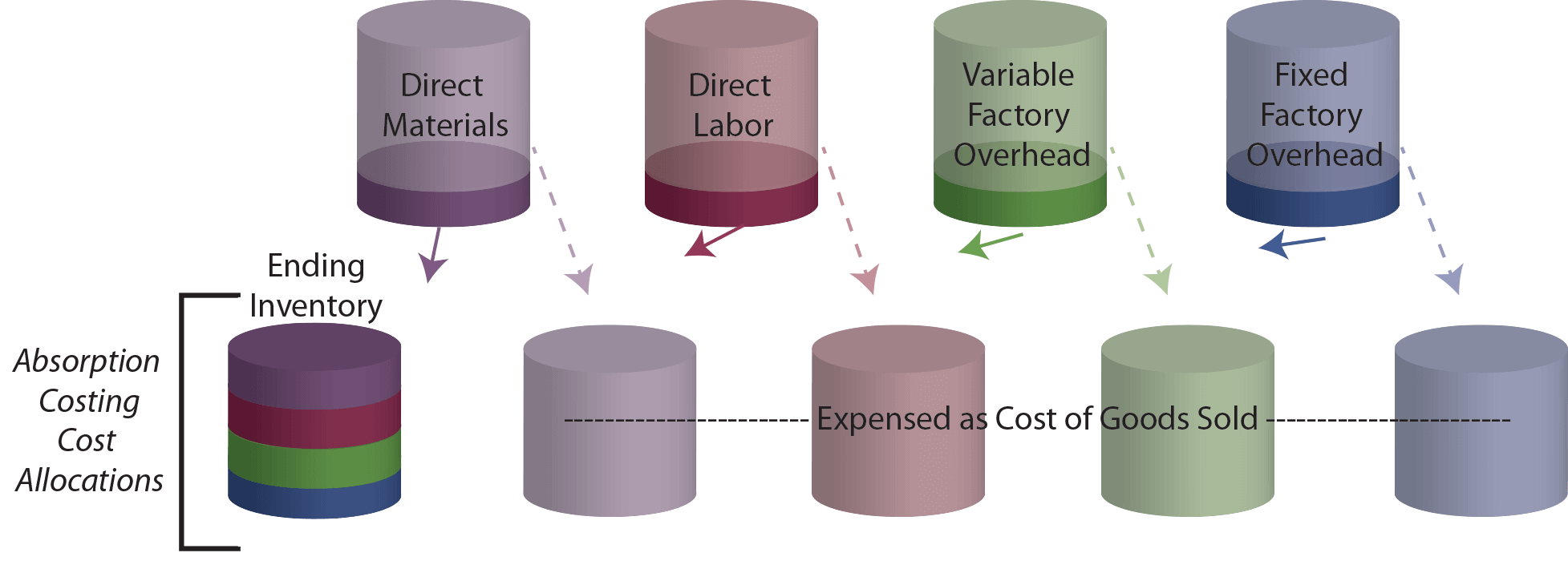

om verder te onderzoeken waarom de inkomsten hoger zijn, bedenk dan dat $450.000 werd toegeschreven aan de totale productie onder absorptiekosten. Van dit bedrag, 10% ($45.000) wordt nu omgeleid naar de inventaris. Onder variabele kostprijsberekening, totale productkosten waren $ 300.000 en 10% ($30.000) van dat bedrag zou worden toegewezen aan de inventaris. Als gevolg daarvan, $ 15.000 meer is toegewezen aan de inventaris onder absorptie kostprijsberekening. Dit komt logischerwijs overeen met de mate waarin het inkomen hoger is! Een andere manier om de impact van de voorraadopbouw te bekijken is het onderzoeken van de volgende “cups.”De bovenste set bekers bevat in eerste instantie de kosten van het productieproces. Met absorptie kostprijsberekening, die bekers moeten worden geleegd in ofwel de kosten van verkochte goederen of het beëindigen van de inventaris.

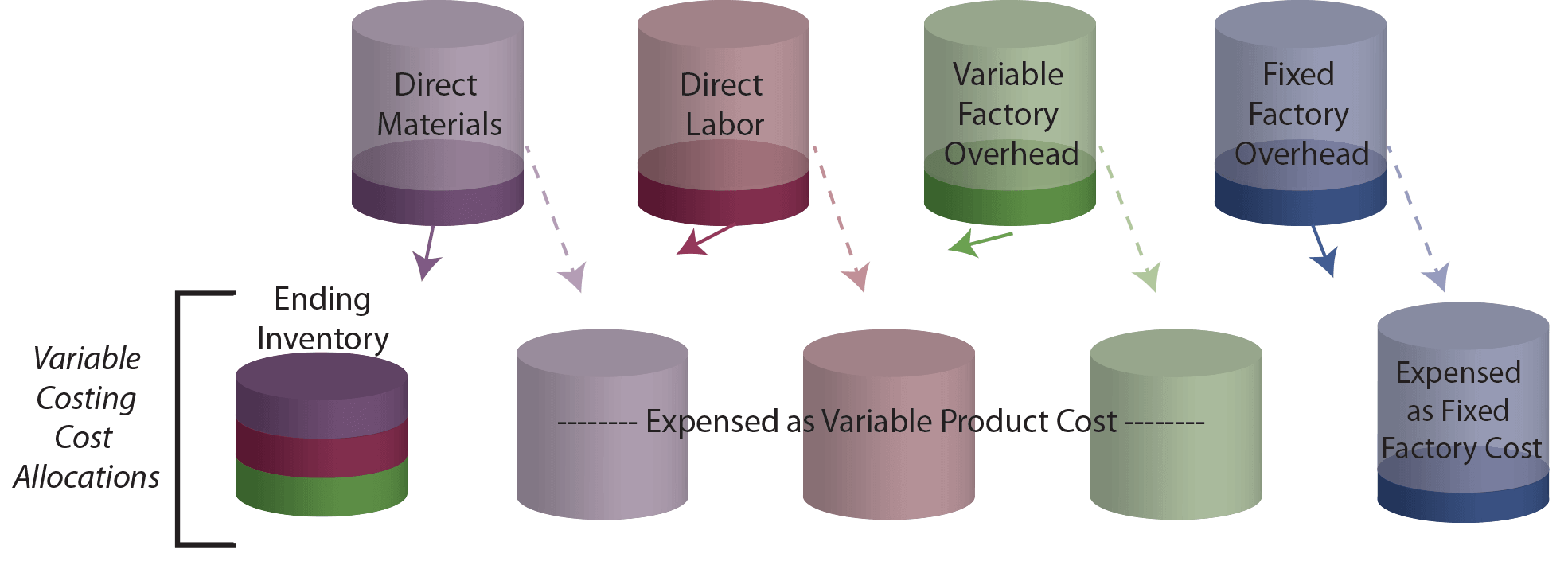

vergelijk de bovenstaande tekening met de variabele kostenillustratie die volgt. De eindigend inventaris cup bevat minder met variabele kostprijsberekening omdat er geen vaste fabriek overhead in eindigend inventaris!

erkennen dat een vermindering van de voorraad gedurende een periode het tegenovergestelde effect zal veroorzaken van het getoonde. Specifiek, een deel van de inhoud van de begininventaris cup zou worden overgedragen aan de kosten in verhouding tot de afname van de voorraad. Aangezien de voorraadbeker minder onder variabele kostprijsberekening bevat, verwachten de uitgaven lager en de inkomsten hoger te zijn.

begrijp absorptie (volledige) kostenberekeningslogica en weet dat dit vereist is door GAAP.

begrijp de logica van de variabele kostenberekening en weet hoe deze voordelig is in het managementbeslissingsproces.

in staat zijn een resultatenrekening voor absorptiekosten op te stellen.

in staat zijn een resultatenrekening voor variabele kostprijsberekening op te stellen.

in staat zijn aan te tonen hoe voorraadschommelingen leiden tot inkomensverschillen bij absorptie versus variabele kostprijsberekening.