aangepaste proefbalans

Wat is een aangepaste proefbalans?

een aangepaste balans is een lijst van alle bedrijfsrekeningen die in de jaarrekening zullen verschijnen nadat de journaalposten aan het einde van het jaar zijn aangepast.

het opstellen van een aangepaste balans is de vijfde stap in de boekhoudcyclus en de laatste stap voordat financiële overzichten kunnen worden opgesteld.

formaat

een aangepaste proefbalans wordt opgemaakt zoals een niet-aangepaste proefbalans. Drie kolommen worden gebruikt om de rekening namen, debiteringen, en credits met de debetsaldi in de linker kolom en de creditsaldi worden weergegeven aan de rechterkant.

net als de niet-aangepaste proefsaldo worden de gecorrigeerde proefsaldorekeningen gewoonlijk vermeld in volgorde van hun rekeningnummer of in balansvolgorde, beginnend met de activa -, passiva-en aandelenrekeningen en eindigend met baten-en kostenrekeningen.

zowel de kolommen debet als credit worden berekend aan de onderkant van een proefsaldo. Net als bij de boekhoudvergelijking moeten deze debet-en credittotalen altijd gelijk zijn. Als ze niet gelijk zijn, werd de proefbalans verkeerd voorbereid of werden de journaalposten niet nauwkeurig naar de grootboekrekeningen overgebracht.

zoals bij alle financiële verslagen, worden proefsaldi altijd opgesteld met een rubriek. Doorgaans bestaat de rubriek uit drie regels met de bedrijfsnaam, de naam van de staat van de rekeningen en de datum van de verslagperiode.

voorbereiding

Er zijn twee manieren om een aangepaste proefbalans op te stellen. Beide manieren zijn nuttig, afhankelijk van de site van het bedrijf en grafiek van de rekeningen wordt gebruikt.

u kunt accounts posten op de aangepaste proefbalans met behulp van dezelfde methode die wordt gebruikt bij het maken van de niet-aangepaste proefbalans. De rekeningsaldi worden uit de T-rekeningen of grootboekrekeningen genomen en op de rekeningsaldo vermeld. In wezen, je bent gewoon herhalen dit proces opnieuw, behalve nu de grootboekrekeningen omvatten het einde van het jaar aan te passen inzendingen.

u kunt ook de niet-aangepaste proefbalans nemen en gewoon de aanpassingen toevoegen aan de accounts die zijn gewijzigd. In veel opzichten is dit sneller voor kleinere bedrijven, omdat zeer weinig accounts moeten worden gewijzigd.

merk op dat alleen actieve rekeningen die op de jaarrekening zullen verschijnen, op de balans moeten worden vermeld. Als een account een nul saldo heeft, is het niet nodig om het op de proefbalans te vermelden.

voorbeeld

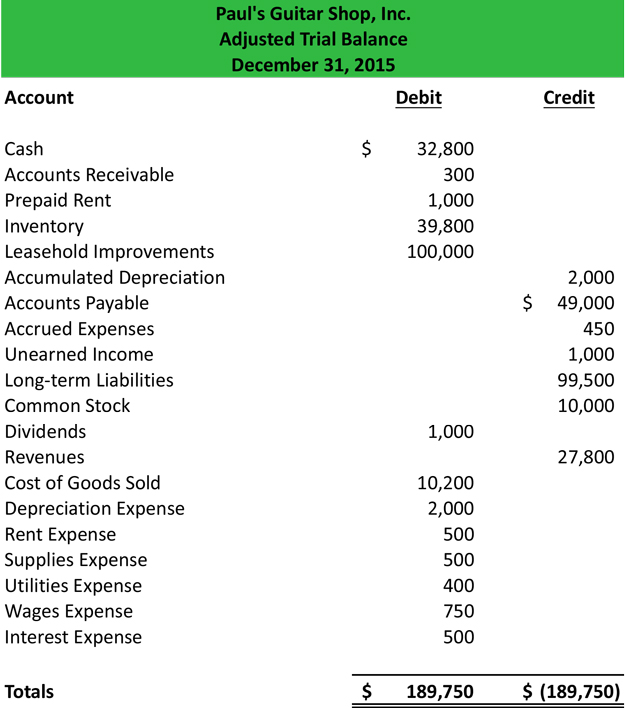

met behulp van Paul ‘ s niet-aangepaste proefbalans en zijn aangepaste journaalposten, kunnen we de aangepaste proefbalans voorbereiden.

zodra alle accounts zijn geplaatst, moet u controleren of het in balans is. Vergeet niet dat alle trial saldi’ debit en credits gelijk moeten zijn.

nu de proefbalans is gemaakt, kan deze worden geplaatst op het boekhoudingswerkblad en kunnen de financiële overzichten worden opgesteld.