Variabel Versus Absorpsjon Koster

- Tekst

- Problemer

- Mål Prestasjon

- Fyll Ut Feltene

- Flere Valg

- Ordliste

husk dette fra første ledelsesregnskapskapittel: «ledelsesregnskapsinformasjon er i siste instans basert på interne spesifikasjoner For Dataakkumulering Og presentasjon. Disse interne spesifikasjonene skal være klare og konsistente. Det må tas stor forsiktighet for å sikre at de resulterende rapportene er tilstrekkelig logiske for å muliggjøre gode beslutninger.»Tidligere kapitler har introdusert ledelsesmessige regnskapskonsepter, og gir grunnlag for å se nærmere på noen av teknikkene for intern rapportering. Dette kapittelets første tema gjelder en intern rapporteringsmetode for måling og presentasjon av inventar og inntekt, kjent som variabel kostnad.

husk dette fra første ledelsesregnskapskapittel: «ledelsesregnskapsinformasjon er i siste instans basert på interne spesifikasjoner For Dataakkumulering Og presentasjon. Disse interne spesifikasjonene skal være klare og konsistente. Det må tas stor forsiktighet for å sikre at de resulterende rapportene er tilstrekkelig logiske for å muliggjøre gode beslutninger.»Tidligere kapitler har introdusert ledelsesmessige regnskapskonsepter, og gir grunnlag for å se nærmere på noen av teknikkene for intern rapportering. Dette kapittelets første tema gjelder en intern rapporteringsmetode for måling og presentasjon av inventar og inntekt, kjent som variabel kostnad.

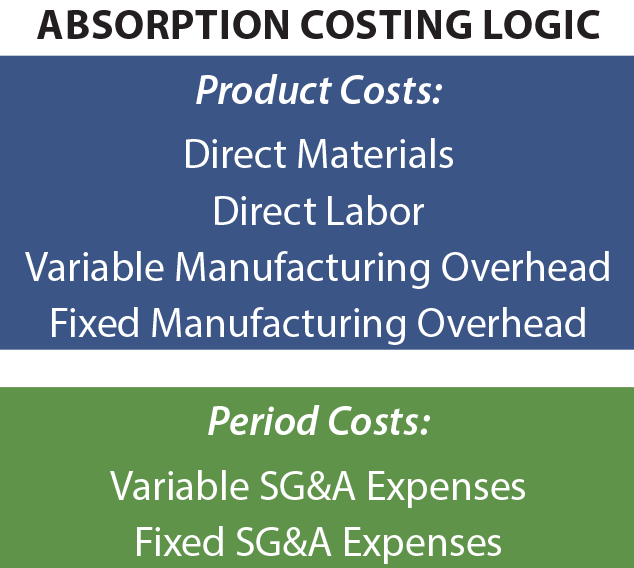

Absorpsjonskostnad

Generelt aksepterte regnskapsprinsipper krever bruk av absorpsjonskostnad (også kjent som «fullkostnad») for ekstern rapportering. Under absorpsjonskostnad regnes normale produksjonskostnader som produktkostnader og inngår i beholdningen.

når salget skjer, overføres varekostnaden til varekostnaden, noe som betyr at bruttofortjenesten reduseres med alle produksjonskostnader, enten disse kostnadene gjelder direkte materialer, direkte arbeidskraft, variabel produksjon overhead eller fast produksjon overhead. Salgs -, generelle og administrative kostnader (sg&A) klassifiseres som periodekostnader.

når salget skjer, overføres varekostnaden til varekostnaden, noe som betyr at bruttofortjenesten reduseres med alle produksjonskostnader, enten disse kostnadene gjelder direkte materialer, direkte arbeidskraft, variabel produksjon overhead eller fast produksjon overhead. Salgs -, generelle og administrative kostnader (sg&A) klassifiseres som periodekostnader.

begrunnelsen for absorpsjonskostnad er at det fører til at et produkt måles og rapporteres til sin totale kostnad. Fordi kostnader som fast produksjon overhead er vanskelig å identifisere med en bestemt enhet av produksjonen betyr ikke at de ikke var en kostnad på at produksjonen. Som et resultat er slike kostnader allokert til produkter. Men gyldige krav er til støtte for absorpsjon koster, metoden lider av noen mangler som gjelder slik at lyd beslutninger. Absorpsjon koster informasjon kan ikke alltid gi de beste signalene om hvordan å pris et produkt, nå konklusjoner om avvikling av et produkt, og så videre.

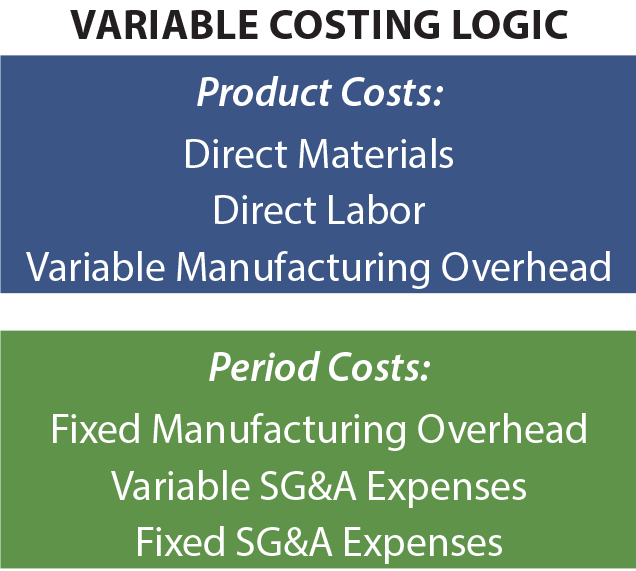

Variabel Kostnad

for å tillate mangler i absorpsjonskostnadsdata, vil strategiske finansfolk ofte generere supplerende data basert på variable kostnadsteknikker. Som navnet antyder, er kun variable produksjonskostnader tildelt lager og kostnad for solgte varer. Disse kostnadene består vanligvis av direkte materialer, direkte arbeidskraft og variabel produksjon overhead. Faste produksjonskostnader regnes som periodekostnader sammen med sg&a kostnader. På noen måter undervurderer dette den sanne produksjonskostnaden. Hvordan kan det da hjelpe i beslutningsprosessen? Det korte svaret er at fast produksjon overhead kommer til å påløpe uansett hvor mye er produsert. I det lange løp må en bedrift gjenopprette disse kostnadene for å overleve. Men, fra sak til sak, inkludert fast produksjon overhead i et produkt kostnadsanalyse kan resultere i noen svært feil beslutninger.

for å tillate mangler i absorpsjonskostnadsdata, vil strategiske finansfolk ofte generere supplerende data basert på variable kostnadsteknikker. Som navnet antyder, er kun variable produksjonskostnader tildelt lager og kostnad for solgte varer. Disse kostnadene består vanligvis av direkte materialer, direkte arbeidskraft og variabel produksjon overhead. Faste produksjonskostnader regnes som periodekostnader sammen med sg&a kostnader. På noen måter undervurderer dette den sanne produksjonskostnaden. Hvordan kan det da hjelpe i beslutningsprosessen? Det korte svaret er at fast produksjon overhead kommer til å påløpe uansett hvor mye er produsert. I det lange løp må en bedrift gjenopprette disse kostnadene for å overleve. Men, fra sak til sak, inkludert fast produksjon overhead i et produkt kostnadsanalyse kan resultere i noen svært feil beslutninger.

dette siste punktet kan gjøres klart med en veldig enkel illustrasjon. Anta at et selskap produserer 10.000 enheter av et produkt, og per enhetskostnader er $2 for direkte materiale, $ 3 for direkte arbeidskraft og $4 for variabel fabrikkoverhead. I tillegg utgjør fast fabrikk overhead til $10.000. Produktkostnaden under absorpsjonskostnad er $10 per enhet, bestående av variable kostnadskomponenter ($2 + $3 + $4 = $9) og $1 av tildelt fast fabrikk overhead ($10.000 / 10.000 enheter). Under variabel kostnad er produktkostnaden begrenset til de variable produksjonskostnadene på $ 9. Nå vurdere en » management decision.»Anta at selskapet er kontaktet for å selge en ekstra enhet på $ 9,50. Dette salget vil ikke resultere i noen ekstra SG&En kostnad eller på annen måte påvirke salget av andre enheter.

basert på absorpsjonskostnadsmetoder, ser den ekstra enheten ut til å gi et tap på $0,50, og det ser ut til at den riktige avgjørelsen er å ikke gjøre salget. Variabel kostnad antyder et overskudd på $0,50, og informasjonen ser ut til å støtte en beslutning om å gjøre salget. Ledelsen kan godt bestemme seg for å selge den ekstra enheten på $ 9,50 og produsere en ekstra $ 0,50 for bunnlinjen. Husk at ingen andre kostnader vil bli generert ved å godta denne foreslåtte transaksjonen. Hvis ledelsen var begrenset til absorpsjonskostnadsinformasjon, ville denne muligheten trolig ha blitt gitt bort.

basert på absorpsjonskostnadsmetoder, ser den ekstra enheten ut til å gi et tap på $0,50, og det ser ut til at den riktige avgjørelsen er å ikke gjøre salget. Variabel kostnad antyder et overskudd på $0,50, og informasjonen ser ut til å støtte en beslutning om å gjøre salget. Ledelsen kan godt bestemme seg for å selge den ekstra enheten på $ 9,50 og produsere en ekstra $ 0,50 for bunnlinjen. Husk at ingen andre kostnader vil bli generert ved å godta denne foreslåtte transaksjonen. Hvis ledelsen var begrenset til absorpsjonskostnadsinformasjon, ville denne muligheten trolig ha blitt gitt bort.

Variabel Kostnad i Aksjon

den foregående illustrasjonen fremhever et vanlig problem som mange bedrifter står overfor. Tenk på situasjonen for et typisk flyselskap. Når tiden nærmer seg en planlagt avgang, representerer usolgte seter tapte inntektsmuligheter. Den variable kostnaden ved å legge til en passasjer til et ufylt sete er ganske ubetydelig, og nesten alle inntekter som kan genereres har et positivt bidrag til profitt! En bilprodusent kan ha en kontrakt med fagforeningsarbeid som krever at ansatte skal betales selv når produksjonslinjen er stille. Som et resultat kan selskapet konkludere med at de er bedre i å bygge biler med et » tap «for å unngå et enda» større tap » som ville oppstå hvis produksjonen opphørte. Profesjonelle idrettslag vil tidvis tilby dype rabatt billetter for upopulære spill. Åpenbart er den variable kostnaden for å la noen se spillet nominelt. Sannsynlig, variable koster informasjon er tatt hensyn til i å gjøre beslutninger knyttet til disse typer eksempler. Hver beslutning er ment å være i foretakets beste interesse, selv når en full kostnadstilnærming fører til at beslutningen ser tåpelig ut.

den foregående illustrasjonen fremhever et vanlig problem som mange bedrifter står overfor. Tenk på situasjonen for et typisk flyselskap. Når tiden nærmer seg en planlagt avgang, representerer usolgte seter tapte inntektsmuligheter. Den variable kostnaden ved å legge til en passasjer til et ufylt sete er ganske ubetydelig, og nesten alle inntekter som kan genereres har et positivt bidrag til profitt! En bilprodusent kan ha en kontrakt med fagforeningsarbeid som krever at ansatte skal betales selv når produksjonslinjen er stille. Som et resultat kan selskapet konkludere med at de er bedre i å bygge biler med et » tap «for å unngå et enda» større tap » som ville oppstå hvis produksjonen opphørte. Profesjonelle idrettslag vil tidvis tilby dype rabatt billetter for upopulære spill. Åpenbart er den variable kostnaden for å la noen se spillet nominelt. Sannsynlig, variable koster informasjon er tatt hensyn til i å gjøre beslutninger knyttet til disse typer eksempler. Hver beslutning er ment å være i foretakets beste interesse, selv når en full kostnadstilnærming fører til at beslutningen ser tåpelig ut.

Tveegget Sverd

en typisk illustrasjon av beslutningsprosesser basert på variable kostnadsdata ser enkelt ut. Men slike beslutninger er faktisk veldig vanskelig. Betydelig virksomhet kunnskapsrike er nødvendig, og det er flere feller som må unngås. Først må en bedrift til slutt gjenopprette den faste fabrikkoverhead og alle andre forretningskostnader; de totale solgte enhetene må gi nok margin for å oppnå dette formålet. Det ville være enkelt å bruke opp full produksjonskapasitet, ett salg om gangen, og ikke bygge inn nok margin for å ta vare på alle de andre kostnadene. Hvis hver transaksjon ble priset for å dekke bare variable kostnader, ville enheten raskt gå i stykker. For det andre, hvis et selskap tilbyr spesialtilbud på selektiv basis, kan faste kunder bli fremmedgjort eller holde ut for lavere priser. Hovedpoenget her er at variable koster informasjon er nyttig, men det bør ikke være det eneste grunnlaget for beslutningstaking.

Unngå En Nedadgående Spiral

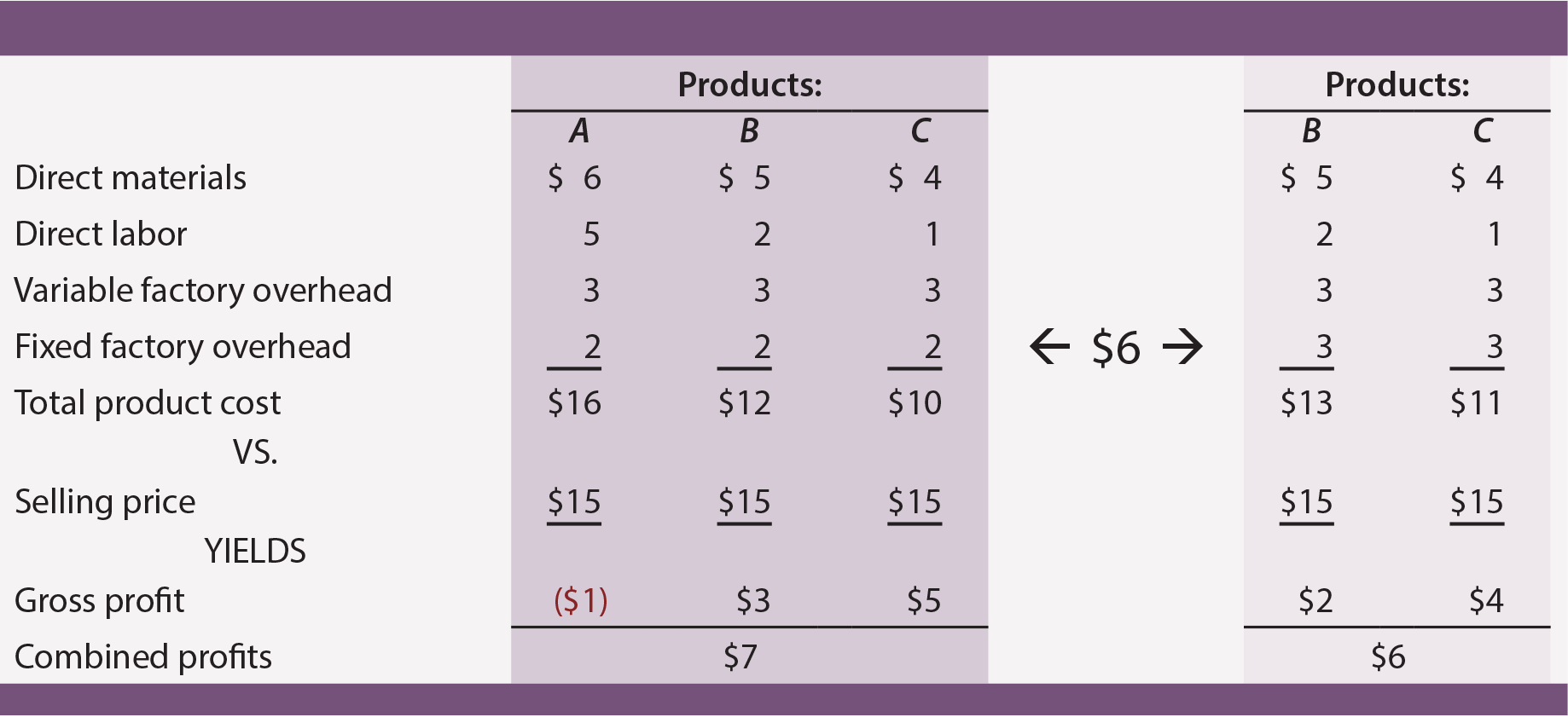

Variable kostnadsdata er ganske nyttige for å unngå feil beslutninger om produktavbrudd. Mange bedrifter tilbyr flere produkter. Noen vil vanligvis være mer vellykkede enn andre, og en logisk forretningsbeslutning kan være å fokusere på de best presterende enhetene, mens du avslutter andre. Anta at et selskap tilbyr produkter A, B og C. Hver blir produsert i like stor grad, og selskapet er fullt i stand til å møte kundenes behov fra eksisterende kapasitet (dvs.å produsere mer vil ikke øke salget). Selskapet pådrar seg ingen variable kostnader knyttet til salg, generell og administrasjonsarbeid.

fra absorpsjonskostnadsdataene i det mørke skyggelagte området ser Det ut Til At Produkt A gir et negativt bruttofortjeneste. Logisk kan en leder målrette produktet for seponering. Men hvis den avgjørelsen er nådd, Vil Produkter B og C hver måtte absorbere mer fast fabrikkoverhead. De reviderte kostnadsdataene (i det lysskyggede området) viser at eliminering Av Produkt A faktisk vil redusere total lønnsomhet!

nedgangen i samlet fortjeneste fra å avslutte «taperen» oppstår fordi «taperen» absorberte noen faste produksjonskostnader. $15 salgspris For Produkt A dekket minst sin variable kostnad ($6 + $5 + $3 = $14) og bidratt til dekning av virksomhetens uunngåelige faste kostnadsbyrde. Leksjonen her er at et selskap må være veldig forsiktig med å eliminere «ulønnsomme» produkter. Denne beslutningen kan ofte resultere i en rekke påfølgende skift i overhead til andre gjenværende produkter. Dette kan i sin tur føre til at andre produkter også virker mislykkede.

en nedadgående spiral av produktavbruddsbeslutninger kan til slutt ødelegge en bedrift som ellers var vellykket. Denne illustrasjonen understreker hvorfor en god leder ikke vil stole utelukkende på absorpsjon koster data. Variable kostteknikker som bidrar til å identifisere produktbidragsmarginer (som mer beskrevet i de følgende avsnittene) er avgjørende for å lede beslutningsprosessen.

Forvirret? På den ene siden, variabel koster har blitt rost for sine fordeler i å hjelpe beslutninger. På den annen side ble det bemerket at variabel kostnad ikke bør brukes som eneste grunnlag for å ta beslutninger.

Forvirret? På den ene siden, variabel koster har blitt rost for sine fordeler i å hjelpe beslutninger. På den annen side ble det bemerket at variabel kostnad ikke bør brukes som eneste grunnlag for å ta beslutninger.

Variabel kostnad er ikke et paradis, og det er ikke lett å lede en bedrift. Beslutningsprosesser er ikke så enkelt som å bruke en enkelt matematisk algoritme til et enkelt sett med regnskapsdata. En god leder må vurdere forretningsproblemer fra flere perspektiver. I sammenheng med måling av inventar og inntekt, vil en leder ønsker å forstå både absorpsjon koster og variable koster teknikker. Denne informasjonen må være sammenflettet med kunnskap om markeder, kundeatferd og lignende. De resulterende konklusjonene kan sette i gang handlingsplaner som bærer direkte på organisasjonens overordnede skjebne.

Resultatregnskap

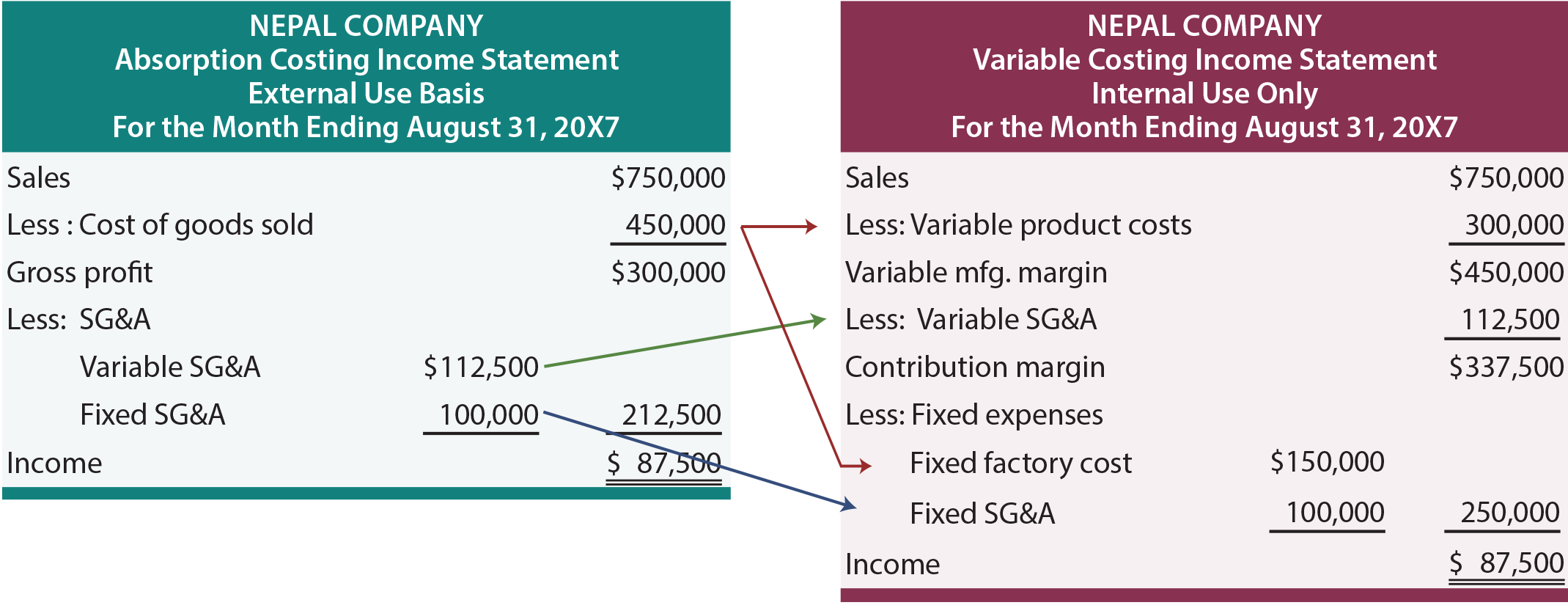

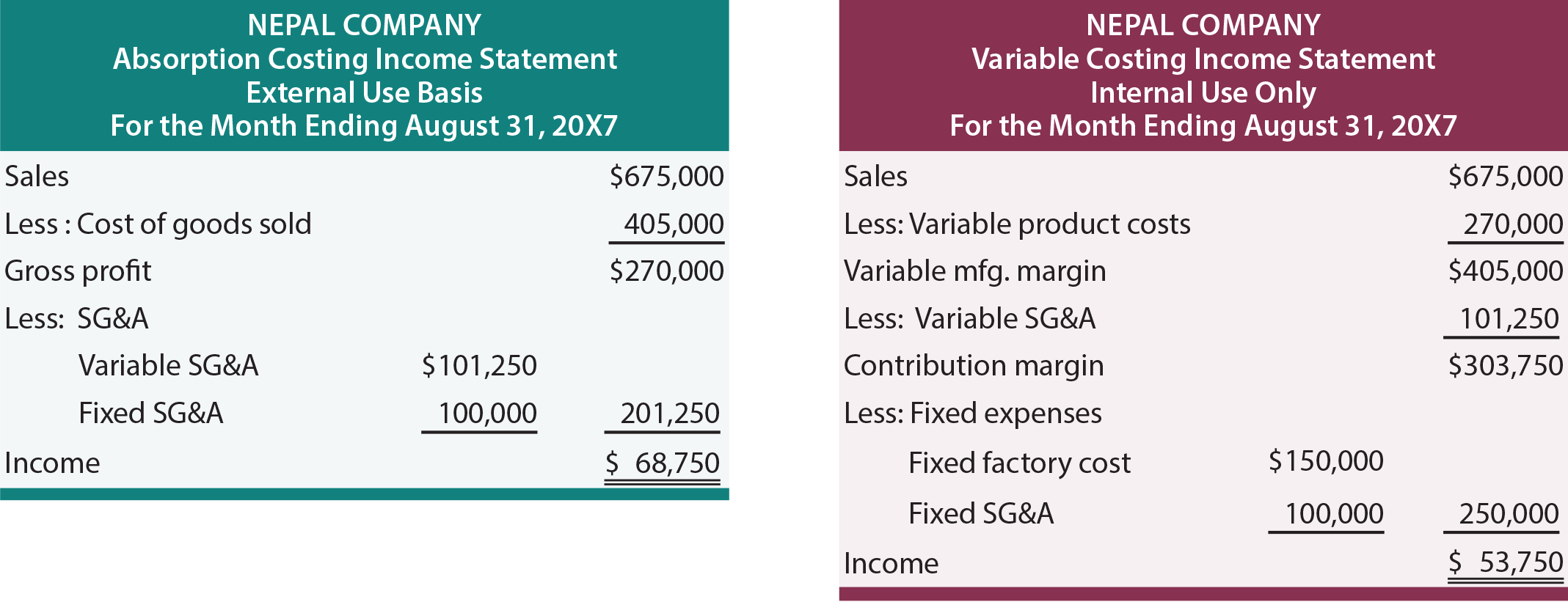

Mye av den foregående diskusjonen fokuserte på kostnadsvurderinger per enhet. I tillegg antok eksemplene at salgs -, generelle og administrative kostnader ikke ble påvirket av bestemte handlinger. Det er nå på tide å vurdere aggregerte økonomiske data og ta hensyn til skiftende mengder SG& A. følgende resultatregnskap presenterer informasjon om Nepal Company. Til venstre er resultatregnskapet utarbeidet ved hjelp av absorpsjonskostnadsmetoden, og til høyre er den samme informasjonen ved hjelp av variabel kostnad. For nå, anta At Nepal selger alt det produserer, noe som resulterer i ingen begynnelse eller slutt inventar.

med absorpsjonskostnad er bruttofortjeneste avledet ved å trekke kostnader for solgte varer fra salg. Kostnaden for varer som selges inkluderer direkte materialer, direkte arbeidskraft, og variabel og tildelt fast produksjon overhead. Fra brutto fortjeneste trekkes variable og faste salg, generelle og administrative kostnader for å komme til nettoinntekt. Denne tilnærmingen bør se kjent ut. Det er presentasjonen som er typisk for regnskap generert for generell bruk av aksjonærer og andre personer utenfor den daglige driften av en virksomhet.

med variabel kostnad trekkes alle variable kostnader fra salget for å komme til innskuddsmarginen. Nepals presentasjon deler variable kostnader i to kategorier. De variable produktkostnadene inkluderer alle variable produksjonskostnader (direkte materialer, direkte arbeidskraft og variabel produksjon overhead). Disse kostnadene trekkes fra salget for å produsere den variable produksjonsmarginen. Noen Av Nepals Sg& a kostnader varierer også med salg. Som et resultat må disse beløpene også trekkes fra for å komme til den sanne innskuddsmarginen. Ledelsen må ta hensyn til alle variable kostnader (enten relatert til produksjon eller sg& A) ved å ta kritiske beslutninger. For Eksempel, Nepal kan betale salgsprovisjoner som er basert på salg; å ekskludere de fra vurdering i å vurdere «margin» som skal genereres fra en bestemt transaksjon eller hendelse ville være ganske feil. Fra bidragsmarginen trekkes både fast fabrikkoverhead og fast sg&a kostnader.

Fordi Nepal ikke bærer beholdning, er inntekten den samme under absorpsjon og variabel kostnad. Forskjellen er bare i form av presentasjon. Nøye studere pilene som viser hvordan beløpene vises i absorpsjon koster tilnærming ville bli omplassert i variable koster resultatregnskapet. Siden bunnlinjen er den samme under hver tilnærming, kan dette virke som mye å gjøre om ingenting. Men husk at «brutto fortjeneste» ikke er det samme som «bidragsmargin», og beslutningslogikk drives ofte av vurdering av bidragseffekter. Videre, når lagernivåene svinger, vil den periodiske inntekten variere mellom de to metodene.

Impact Of Inventory

følgende resultatregnskap er identiske med de som tidligere er illustrert, bortsett fra salg og variable utgifter reduseres med 10%. Anta at enhetene knyttet til «10% reduksjon» likevel ble produsert. Hva er effekten av denne lageroppbyggingen? Inntektene er høyere under absorpsjon koster med $15.000. Dette er i samsvar med en generell tommelfingerregel: Økninger i beholdningen fører til at inntektene blir høyere under absorpsjonskostnad enn under variabel kostnad, og omvendt.

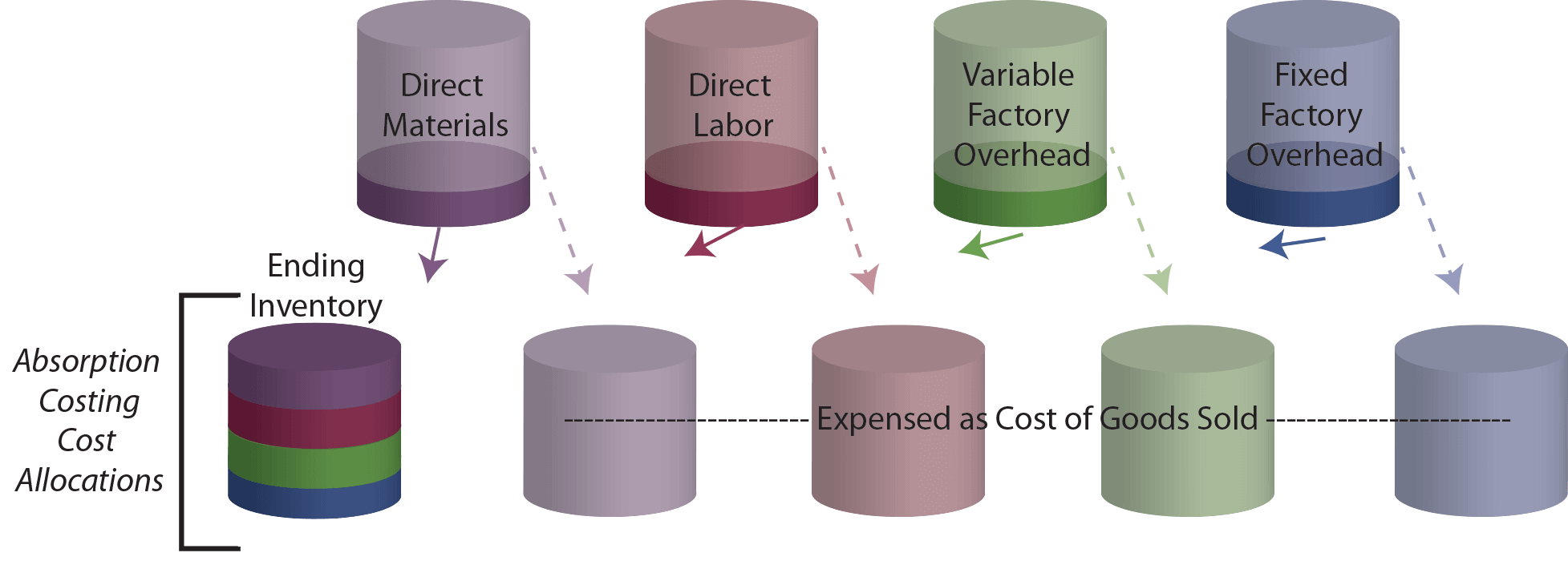

for å undersøke årsaken inntekt er høyere, husk at $450,000 ble tilskrevet total produksjon under absorpsjon koster. Av dette beløpet blir 10% ($45 000) nå viderekoblet til lager. Under variabel kostnad var totale produktkostnader $300 000 og 10% ($30 000) av dette beløpet ville bli tildelt inventar. Som et resultat er $15.000 mer tildelt inventar under absorpsjonskostnad. Dette logisk sammenfaller med i hvilken grad inntekten er høyere! En annen måte å se effekten av inventar oppbygging er å undersøke følgende «kopper.»Det øverste settet med kopper inneholder i utgangspunktet kostnadene som påløper i produksjonsprosessen. Med absorpsjonskostnad må disse koppene tømmes i enten varekostnad eller sluttbeholdning.

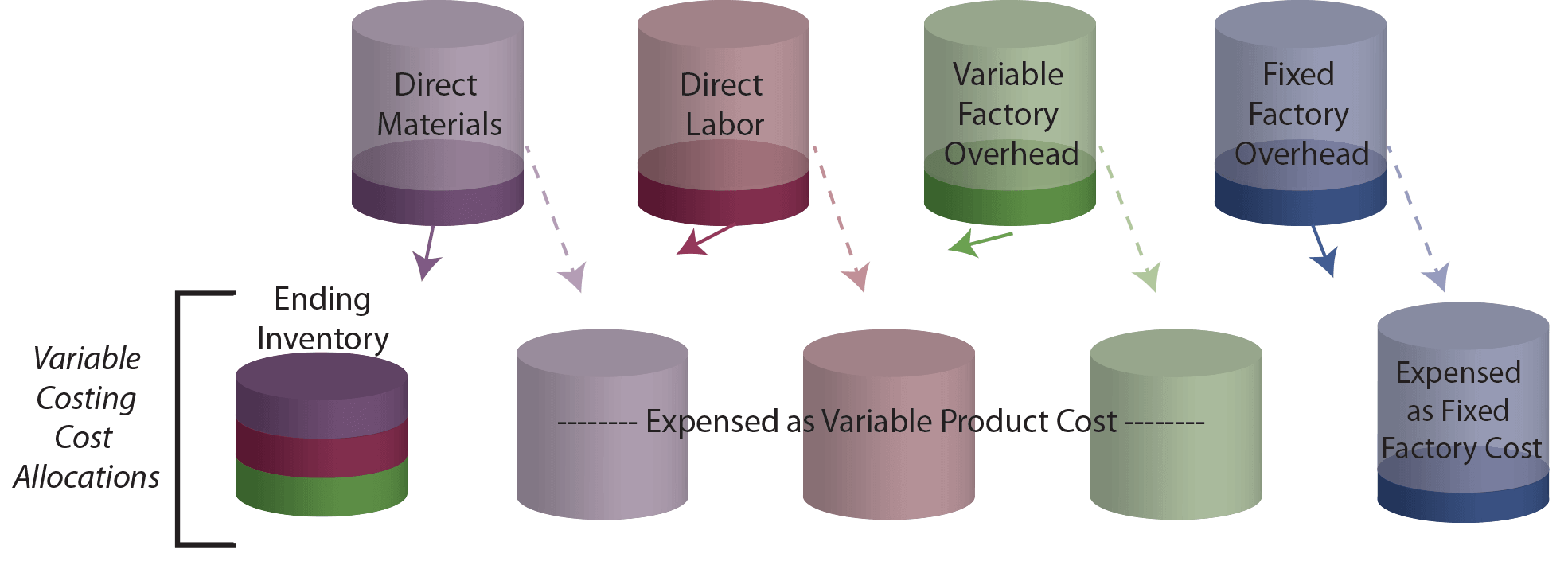

Sammenlign tegningen over med den variable kostillustrasjonen som følger. Slutt inventar cup inneholder mindre med variabel koster fordi det er ingen fast fabrikk overhead i slutt inventar!

Erkjenne at en reduksjon i beholdningen i løpet av en periode vil føre til motsatt effekt fra det som vises. Spesielt vil en del av innholdet i begynnelsen inventar cup overføres til bekostning i samsvar med nedgangen i beholdningen. Siden inventar cup inneholder mindre under variabel kostnad, forventer utgifter til å være lavere og inntekt til å være høyere.

Forstå absorpsjon (full) koster logikk, og vet AT DET kreves AV GAAP.

Forstå variabel kostnadslogikk, og vet hvordan det er gunstig i ledelsesbeslutningsprosessen.

være i stand til å utarbeide en absorpsjon koster resultatregnskap.

kunne utarbeide en variabel kostnad resultatregnskap.

kunne demonstrere hvordan svingninger i lagerbeholdningen fører til at inntektene varierer under absorpsjon vs. variabel kostnad.