Regnskap For Ledere

Læringsutbytte

- Analyser variansen mellom forventede lønnskostnader og faktiske lønnskostnader

Så Mary må finne ut hennes arbeidsvarians med endringene i bemanning og lønnsrate. Hun håper At Jake vil være i stand til å gå opp til plate, og det vil ikke være noen endringer i .5 timer per par sko som hun opprinnelig budsjetterte. Her er en rask gjennomgang av hva som inngår i direkte arbeidskraft!

Så Her Er Marias nye direkte lønnskostnader:

$22,550

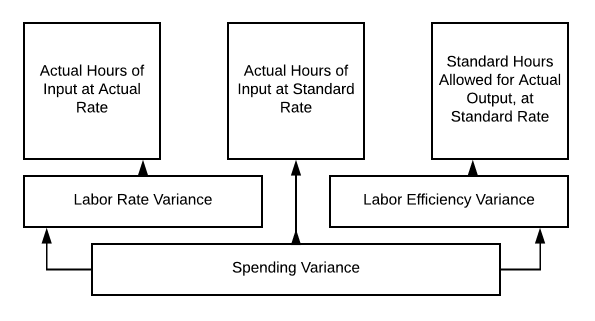

så går du tilbake til vårt diagram:

faktiske inngangstimer til faktisk sats= 1025 × $22 ƒ= $22,550

Standard inngangstimer tillatt for faktisk utgang til standardpris = 1025 × $20 = $20,000

det er en arbeidsrate varians på $2,550 ugunstig.

Så Mary tar denne informasjonen til sjefen sin, og forklarer at hun ikke kunne finne en kvalifisert medarbeider til den gamle prisen. Hun ønsket også å sørge for at hennes ansatte var glade ansatte, så hun trengte å bringe dem alle opp til den prisen også. Det virket ikke rettferdig å ha den nye fyren gjør mer enn hennes trofaste ansatte. God ledelse kan holde godt personale. Maria tok en stor avgjørelse! Beslutningene vi tar som ledere kan være vanskelige. Noen ganger må budsjettene justeres, eller prisingen må endres for å fortsette.

Det er alltid viktig, som du begynner å se, å se på alle alternativer når vi jobber gjennom ledelsesbeslutninger. Bruker vi gode materialer? Er det mer effektivt utstyr? Har vi riktig trente og glade medarbeidere? La oss fortsette våre diskusjoner rundt arbeidskraft priser og timer.

Så Jake begynte å jobbe, og det går ikke så bra som forventet. Endringen i bemanningen har hatt utfordringer. Tiden det tar å lage et par sko har gått fra .5 til .6 timer. Mary håper det blir bedre når teamet jobber sammen, men akkurat nå må hun revurdere sitt arbeidsbudsjett og få informasjonen til sjefen sin.

Her er hva den faktiske ser ut nå:

$27,060

r så hvis vi går tilbake til vårt diagram på 10.3, kan vi beregne vår arbeidsvarians:

- Faktiske Timer Med Inngang Til Faktisk Hastighet = 1230 × $22= $27,060

- Faktiske Timer Med Inngang Til Standardpris = 1230 × $20= $24,600

- Standard Timer Tillatt For Faktisk Utgang Til Standardpris = 1025 × $20 = $20,500

så vår arbeidsvarians er $27,060 – $24,600 = $ 2,460 ugunstig

- Faktiske Timer Med Inngang Til Standard Rate = 1230 × $20= $24,600

- Standard Timer Tillatt For Faktisk Utgang Til Standardpris = 1025 × $20= $20,500

så vår arbeidseffektivitetsvarians er $24.600 – $20.500= $ 4.100 ugunstig

Våre Utgifter Varians er summen av de to tallene ,så $ 6,560 ugunstig ($27,060 – $20,500).

Mary er ikke begeistret for å ta denne informasjonen til sjefen sin, men hva kan hun gjøre?

Så som vi diskuterte, kan vi analysere variansen for arbeidseffektivitet ved å bruke standard kostnadsavviksanalysediagrammet på 10.3.

Marias nye leie gjør ikke så godt som forventet, men hva om det motsatte hadde skjedd? Hva om å legge Jake til teamet har fremskyndet produksjonsprosessen, og nå var det bare å ta .4 timer å produsere et par sko? La oss undersøke denne situasjonen videre.

Selv med en høyere direkte arbeidskostnad per time, gikk vår totale direkte arbeidskostnad ned! La oss ta det fra hverandre.

- Faktiske Timer Med Inngang Til Faktisk Hastighet = 820 × $22= $18,040

- Faktiske Timer Med Inngang Til Standardpris = 820 × $20= $16,040

- Standard Timer Tillatt For Faktisk Utgang Til Standard Rate = 1025 × $20= $20,500 (vårt opprinnelige budsjett)

så nå, vår arbeidsrate Varians = $18,040 − $16,040= $2000 ugunstig

(MERK: Vi betaler fortsatt mer per time enn budsjettert)

vår arbeidseffektivitetsvarians = $16,040 − $20,500 = $4,460 gunstig

Og vår samlede utgiftsvarians = $2,460 gunstig

Vi bruker fortsatt mindre på arbeidskraft, selv med høyere rente per time, så vår samlede varians er gunstig. Nå Er Mary en lykkelig produksjonsleder!

Praksis Spørsmål

Bidra!

Forbedre denne sidenlære mer