Justert Prøvebalanse

Hva Er En Justert Prøvebalanse?

en justert saldo er en liste over alle selskapsregnskap som vil vises på regnskapet etter årsskiftet justering av bilag er gjort.Forbereder en justert prøvebalanse Er det femte trinnet i regnskapssyklusen og er det siste trinnet før regnskapet kan produseres.

Format

en justert prøvebalanse er formatert akkurat som en ujustert prøvebalanse. Tre kolonner brukes til å vise kontonavn, debet og kreditt med debet saldoer oppført i venstre kolonne og kreditt saldoer er oppført på høyre side.Som den ujusterte prøvebalansen, er de justerte prøvebalansekontoene vanligvis oppført i rekkefølge av kontonummeret eller i balanseordre som starter med eiendeler, gjeld og egenkapitalkontoer og slutter med inntekts-og utgiftskontoer.

både debet-og kredittkolonnene beregnes nederst i en prøvebalanse. Som med regnskapsligningen må disse debet – og kredittverdiene alltid være like. Hvis de ikke er like, prøvesaldoen ble utarbeidet feil eller posteringer ble ikke overført til finanskontoene nøyaktig.

som med alle finansielle rapporter, er prøvebalanser alltid forberedt med en overskrift. Vanligvis består overskriften av tre linjer som inneholder firmanavnet, navnet på prøvebalansen og datoen for rapporteringsperioden.

Forberedelse

det er to hovedmåter å forberede en justert prøvebalanse på. Begge måtene er nyttige avhengig av selskapets nettsted og kontoplan som brukes.

du kan legge inn kontoer til den justerte prøvesaldoen ved å bruke samme metode som brukes til å opprette den ujusterte prøvesaldoen. Kontosaldoer er tatt Fra t-kontoer eller hovedbok kontoer og oppført på prøvebalansen. I hovedsak gjentar du bare denne prosessen på nytt, bortsett fra at finanskontoene nå inkluderer justeringsoppføringene for årsskiftet.

du kan også ta den ujusterte prøvebalansen og bare legge til justeringene i kontoene som er endret. På mange måter er dette raskere for mindre selskaper fordi svært få kontoer må endres.

Merk at bare aktive kontoer som skal vises på regnskapet, må være oppført på prøvebalansen. Hvis en konto har en nullbalanse, er det ikke nødvendig å liste den på prøvebalansen.

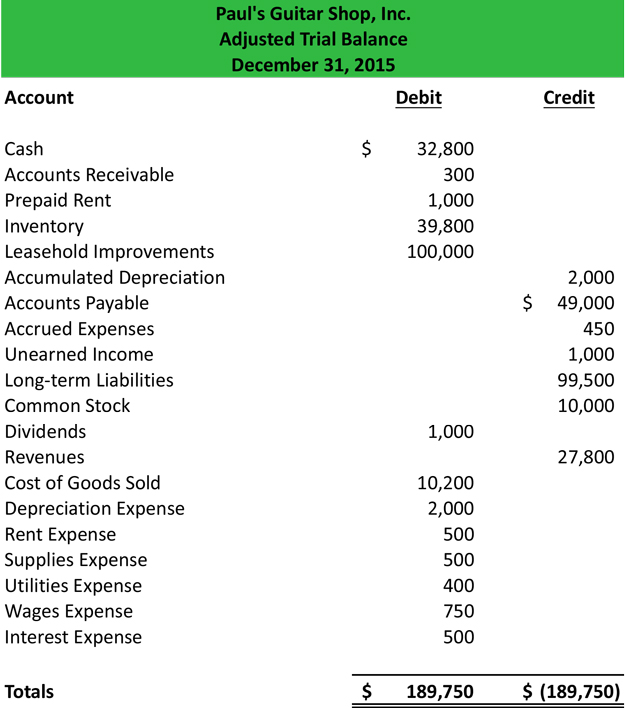

Eksempel

Ved Hjelp Av Pauls ujusterte prøvebalanse og hans justerte journaloppføringer, kan vi forberede den justerte prøvebalansen.

når alle kontoene er lagt ut, må du sjekke om det er i balanse. Husk at alle prøvebalanser debet og kreditter må være like.

Nå som prøvebalansen er gjort, kan den bli lagt til regnearket og regnskapet kan utarbeides.