調整された試用残高

調整された試用残高とは何ですか?

調整された試用残高は、年末調整仕訳が行われた後に財務諸表に表示されるすべての会社勘定のリストです。

調整された試行残高を準備することは、会計サイクルの第五のステップであり、財務諸表を作成する前の最後のステップです。

フォーマット

調整された試用残高は、調整されていない試用残高とまったく同じようにフォーマットされます。 左側の列に借方残高が表示され、右側に貸方残高が表示されている勘定名、借方、および貸方を表示するために三つの列が使用されます。

調整されていない試用残高と同様に、調整された試用残高勘定は、通常、口座番号の順に、または資産、負債、および株式勘定で始まり、収入および費用勘定で終わる貸借対照表の順に記載されています。

借方列と貸方列の両方が試行残高の下部に計算されます。 会計計算式と同様に、これらの借方と貸方の合計は常に等しくなければなりません。 それらが等しくない場合、試用残高が誤って準備されたか、または仕訳が元帳勘定に正確に転送されませんでした。

すべての財務報告書と同様に、試用残高は常に見出しで準備されています。 通常、見出しは、会社名、試用残高の名前、および報告期間の日付を含む三つの行で構成されています。

準備

調整された試用残高を準備するには、主に二つの方法があります。 どちらの方法も、会社のサイトと使用されている勘定科目表に応じて便利です。

未調整の試算表残高の作成に使用したのと同じ方法を使用して、調整後の試算表残高に勘定を転記できます。 勘定残高は、T勘定または元帳勘定から取得され、試用残高に表示されます。 基本的には、元帳勘定に年末調整エントリが含まれていることを除いて、このプロセスをもう一度繰り返しています。

また、未調整の試用残高を取り、単に変更されたアカウントに調整を追加することができます。 非常に少数のアカウントを変更する必要がありますので、多くの点で、これは中小企業のために高速です。

財務諸表に表示されるアクティブなアカウントのみが試用残高に記載されている必要があります。 アカウントの残高がゼロの場合は、試用残高に記載する必要はありません。

例

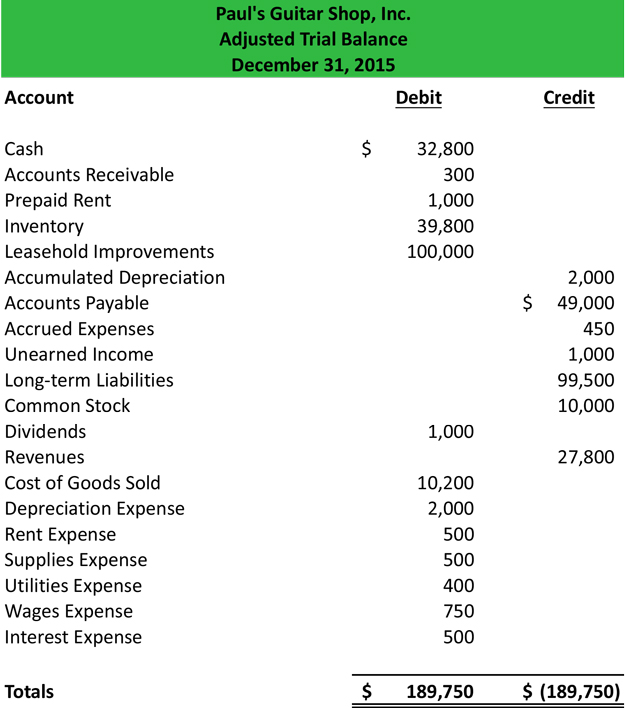

Paulの未調整の試用残高と彼の調整仕訳を使用して、調整された試用残高を準備することができます。p>

すべてのアカウントが転記されたら、それが残高にあるかどうかを確認する必要があります。 すべての試用残高の借方と貸方は等しくなければならないことに注意してください。

試算表が作成されたので、会計ワークシートに転記し、財務諸表を作成することができます。