変数対吸収原価計算

- テキスト

- 問題

- 目標達成

- 空白を埋める

- 複数の選択肢

- 用語集

最初の管理会計の章からこれを思い出してください:”管理会計情報は、最終的にはデータの蓄積と提示のための内部仕様に基づいていま これらの内部仕様は明確で一貫している必要があります。 結果のレポートが適切な意思決定を可能にするのに十分な論理的であることを保証するためには、細心の注意が必要です。”前の章では、管理会計の概念を導入し、内部報告のための技術のいくつかをより詳しく見るための基礎を提供しています。 この章の最初のトピックは、変数原価計算として知られている在庫と収入を測定し、提示するための内部報告方法に関連しています。

吸収原価計算

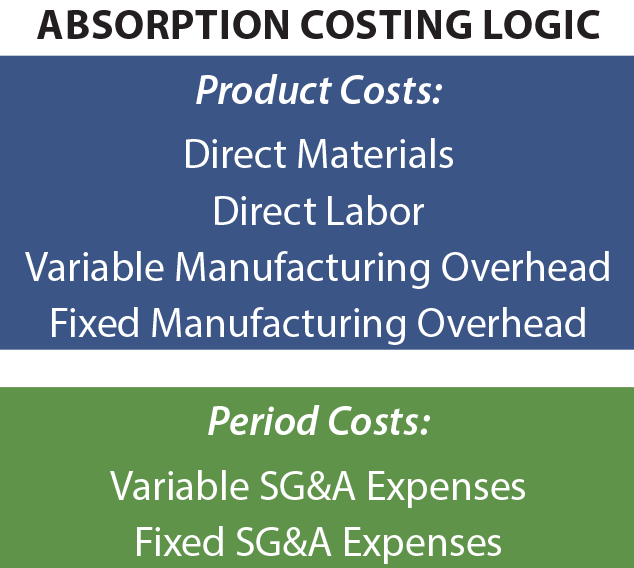

一般に受け入れられている会計原則では、外部報告に吸収原価計算(”完全原価計算”とも呼ばれます)を使用する必要が 吸収原価計算では、通常の製造原価は製品原価とみなされ、在庫に含まれます。

販売が発生すると、在庫のコストは販売された商品のコストに転送され、総利益は、それらのコストが直接材料、直接労働、可変製造オーバーヘッド、または固定製造オーバーヘッドに関連するかどうか、製造のすべてのコストによって削減されることを意味します。 販売費、一般費、および管理費(SG&A)は、期間費用として分類されます。

販売が発生すると、在庫のコストは販売された商品のコストに転送され、総利益は、それらのコストが直接材料、直接労働、可変製造オーバーヘッド、または固定製造オーバーヘッドに関連するかどうか、製造のすべてのコストによって削減されることを意味します。 販売費、一般費、および管理費(SG&A)は、期間費用として分類されます。

吸収原価計算の理論的根拠は、製品を完全なコストで測定して報告することです。 固定製造間接費のようなコストは、出力の特定の単位で識別することは困難であるため、彼らはその出力のコストではなかったことを意味するものではありません。 その結果、そのようなコストは製品に配分されます。 しかし、有効な主張は吸収原価計算を支持しているが、この方法は、健全な経営判断を可能にすることに関連するいくつかの欠陥に苦しんでいる。 吸収原価計算情報は、製品の価格設定方法、製品の中止に関する結論に達する方法などについての最良の信号を常に提供するとは限りません。

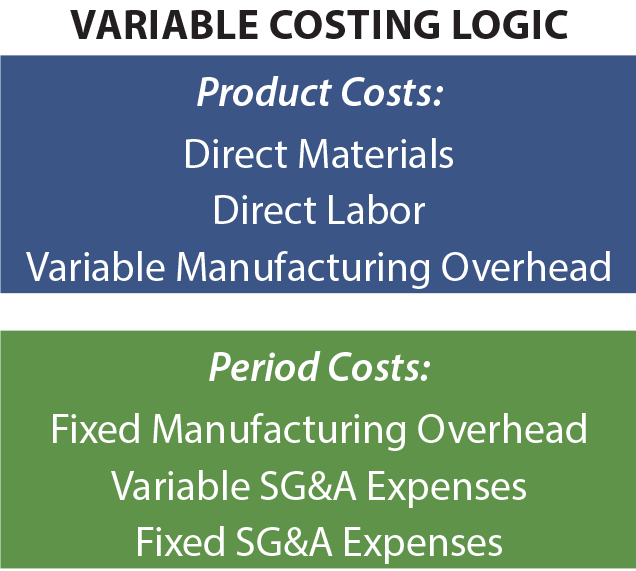

変数原価計算

吸収原価計算データの欠陥を可能にするために、戦略的財務専門家は、多くの場合、変 その名前が示すように、可変生産コストのみが販売された商品の在庫とコストに割り当てられます。 これらの費用は一般に直接材料、直接労働および可変的な製造業の間接費から成っている。 固定製造費は、SG&aコストとともに期間費用とみなされます。 いくつかの点で、これは真の生産コストを過小評価しています。 それはどのようにして意思決定を助けることができますか? 簡単な答えは、固定された製造オーバーヘッドが生産されてもどれだけ発生するかということです。 長い目で見れば、ビジネスは存続するためにそれらの費用を回復しなければならない。 しかし、ケースバイケースでは、製品コスト分析に固定された製造オーバーヘッドを含めると、いくつかの非常に間違った決定になる可能性があります。

吸収原価計算データの欠陥を可能にするために、戦略的財務専門家は、多くの場合、変 その名前が示すように、可変生産コストのみが販売された商品の在庫とコストに割り当てられます。 これらの費用は一般に直接材料、直接労働および可変的な製造業の間接費から成っている。 固定製造費は、SG&aコストとともに期間費用とみなされます。 いくつかの点で、これは真の生産コストを過小評価しています。 それはどのようにして意思決定を助けることができますか? 簡単な答えは、固定された製造オーバーヘッドが生産されてもどれだけ発生するかということです。 長い目で見れば、ビジネスは存続するためにそれらの費用を回復しなければならない。 しかし、ケースバイケースでは、製品コスト分析に固定された製造オーバーヘッドを含めると、いくつかの非常に間違った決定になる可能性があります。

この最後のポイントは、非常に簡単な図で明確にすることができます。 会社が製品の10,000単位を生産し、単位当たりのコストは、直接材料のための$2、直接労働のための$3、および可変工場のオーバーヘッドのための4 4であると仮定 さらに、固定工場のオーバーヘッドは$10,000になります。 吸収原価計算の下での製品原価は、変動費コンポーネントで構成される単位あたり$10です($2 + $3 + $4 = $9) そして割り当てられた固定工場間接費の$1($10,000/10,000単位)。 変動原価計算では、製品原価は$9の変動生産原価に制限されます。 今、”経営の決定を検討してください。”同社はadditional9.50で一つの追加ユニットを販売するために近づいていると仮定します。 この販売は、追加されたSG&他のユニットのコストまたはその他の影響の販売にはなりません。

吸収原価計算方法に基づいて、追加のユニットはloss0.50の損失を生成するように見え、正しい決定は販売 可変的な原価計算はprofit0.50の利益を提案し、情報は販売をする決定を支えるようである。 管理はadditional9.50で付加的な単位を販売し、要点のための付加的な0 0.50を作り出すことをよく決定するかもしれない。 この提案された取引を受け入れることによって他の費用は発生しないことを覚えておいてください。 経営陣が吸収原価計算情報に限定されていた場合、この機会はおそらく当然であったでしょう。

吸収原価計算方法に基づいて、追加のユニットはloss0.50の損失を生成するように見え、正しい決定は販売 可変的な原価計算はprofit0.50の利益を提案し、情報は販売をする決定を支えるようである。 管理はadditional9.50で付加的な単位を販売し、要点のための付加的な0 0.50を作り出すことをよく決定するかもしれない。 この提案された取引を受け入れることによって他の費用は発生しないことを覚えておいてください。 経営陣が吸収原価計算情報に限定されていた場合、この機会はおそらく当然であったでしょう。

アクションで変数原価計算

前の図は、多くの企業が直面する共通の問題を強調しています。 典型的な航空会社の窮状を考えてみましょう。 予定された出発のための時間が近づくと同時に、売れ残りの座席は失われた収入の機会を表す。 満杯の座席にもう一人の乗客を追加する変動費は非常に無視できるほどであり、生成することができる収入のほぼすべての量は利益に正の貢献 自動車メーカーは、生産ラインが沈黙している場合でも、従業員に支払われることを要求する労働組合との契約を持っている可能性があります。 その結果、同社は、生産が中止された場合に生じる”より大きな損失”を避けるために、”損失”で車を構築する方が良いと結論づけるかもしれません。 プロスポーツクラブは、不人気な試合のための深い割引チケットを提供することがあります。 明らかに、誰かがゲームを見ることを可能にする変動費は名目上です。 おそらく、可変原価計算情報は、これらのタイプの例に関連する決定を行う際に考慮されます。 各決定は、完全な原価計算アプローチが決定を愚かに見えるようにする場合でも、エンティティの最善の利益になることを意図しています。

前の図は、多くの企業が直面する共通の問題を強調しています。 典型的な航空会社の窮状を考えてみましょう。 予定された出発のための時間が近づくと同時に、売れ残りの座席は失われた収入の機会を表す。 満杯の座席にもう一人の乗客を追加する変動費は非常に無視できるほどであり、生成することができる収入のほぼすべての量は利益に正の貢献 自動車メーカーは、生産ラインが沈黙している場合でも、従業員に支払われることを要求する労働組合との契約を持っている可能性があります。 その結果、同社は、生産が中止された場合に生じる”より大きな損失”を避けるために、”損失”で車を構築する方が良いと結論づけるかもしれません。 プロスポーツクラブは、不人気な試合のための深い割引チケットを提供することがあります。 明らかに、誰かがゲームを見ることを可能にする変動費は名目上です。 おそらく、可変原価計算情報は、これらのタイプの例に関連する決定を行う際に考慮されます。 各決定は、完全な原価計算アプローチが決定を愚かに見えるようにする場合でも、エンティティの最善の利益になることを意図しています。

両刃の剣

変数原価計算データに基づく意思決定の典型的な図は十分に簡単に見えます。 しかし、そのような決定は実際には非常に難しいです。 かなりのビジネスに精通している必要があり、回避する必要がありますいくつかのトラップがあります。 最初に、ビジネスは最終的に固定工場間接費および他のすべてのビジネス費用を回復しなければならない;販売される総単位はこの目的を達成する 完全な製造能力、一度に1つの販売を使い切るのは簡単で、他のすべてのコストを処理するのに十分なマージンを構築することはできません。 すべての取引が変動費のみをカバーするように価格設定されていた場合、事業体はすぐに破産するでしょう。 第二に、会社が選択的に特別なお得な情報を提供している場合、通常の顧客は疎外になるか、低価格のために差し出すことができます。 ここで重要なポイントは、可変原価計算情報が有用であるが、それは意思決定のための唯一の基礎であってはならないということです。

下向きのスパイラルを避ける

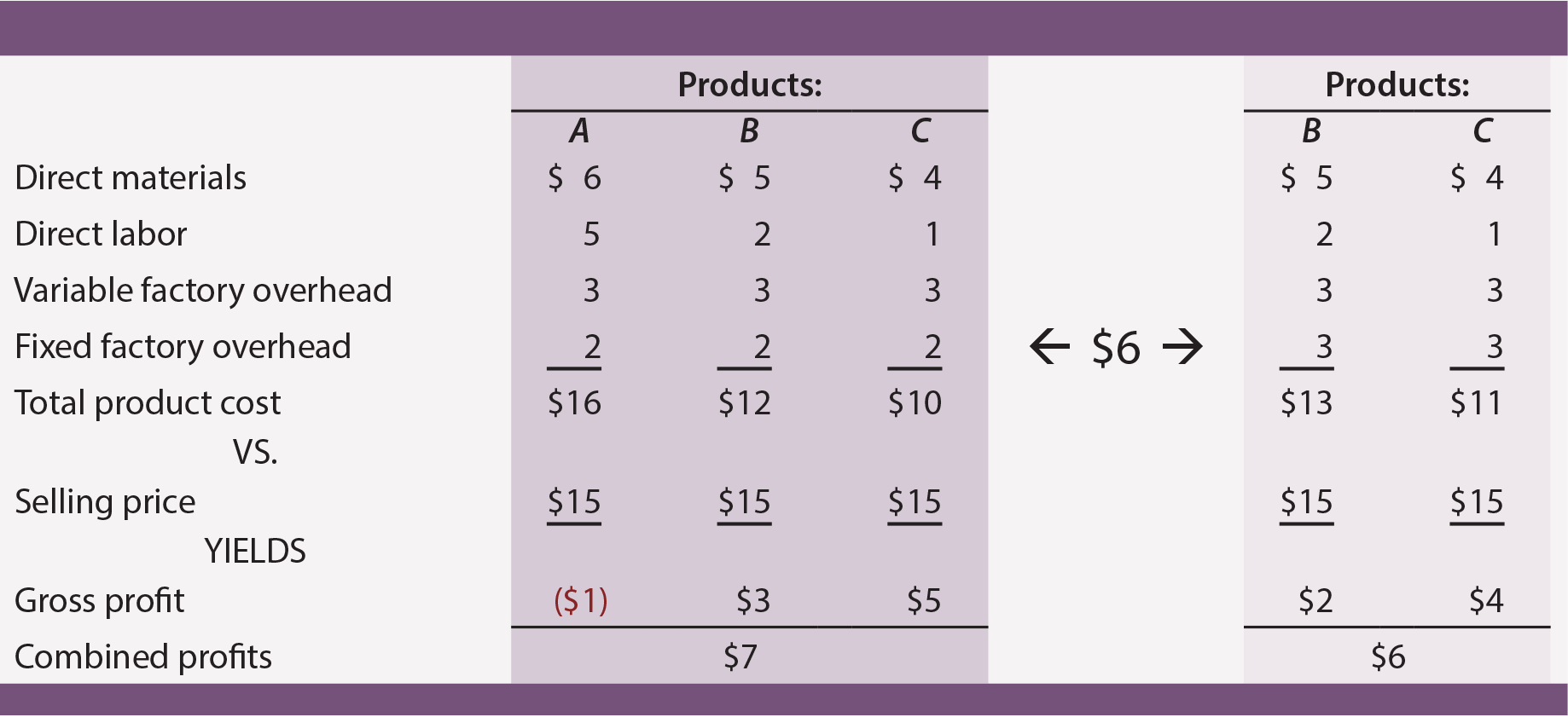

変数原価計算データは、製品の中止に関する誤った決定を回避するのに非常に便利です。 多くの企業は、複数の製品を提供しています。 いくつかは、通常、他のものよりも成功するだろうし、論理的なビジネス上の決定は、他の人を中止しながら、最高のパフォーマンスのユニットに焦点を当 企業が製品A、B、Cを提供していると仮定し、それぞれが等しい割合で生産されており、同社は既存の能力から顧客の需要を完全に満たすことができ 当社は、販売、一般、および管理の努力に関連する変動費を負担していません。

暗い影の部分の吸収原価計算データから、製品Aは負の売上総利益をもたらしているようです。 論理的には、マネージャーは中止のためにその製品をターゲットにすることができます。 しかし、その決定に達した場合、製品BとCはそれぞれ、より固定された工場のオーバーヘッドを吸収する必要があります。 改訂されたコストデータ(明るい影の領域)は、製品Aを排除すると、実際には全体的な収益性が低下することを示しています!

“敗者”を中止することによる全体的な利益の減少は、”敗者”が生産の固定コストを吸収していたため 製品Aのためのselling15販売価格は、少なくともその変動費をカバーしました($6 + $5 + $3 = $14) そして、事業の避けられない固定費負担のカバレッジに貢献しました。 ここでの教訓は、企業が”不採算”製品を排除することに非常に注意する必要があるということです。 この決定は、多くの場合、他の残りの製品への間接費の連続したシフトのシリーズになることができます。 これにより、他の製品も失敗したように見える可能性があります。

製品の中止決定の下向きのスパイラルは、最終的にそうでなければ成功したビジネスを破壊する可能性があります。 この図は、優れたマネージャーが吸収原価計算データに排他的に依存しない理由を強調しています。 決定プロセスを導くためには、製品貢献マージンを特定するのに役立つ可変原価計算技術(以下の段落でより詳細に説明)が不可欠です。

混乱? 一方では、可変的な原価計算は決定の援助の利点のために賞賛された。 一方、可変原価計算は、意思決定の唯一の基礎として使用すべきではないことが指摘された。

混乱? 一方では、可変的な原価計算は決定の援助の利点のために賞賛された。 一方、可変原価計算は、意思決定の唯一の基礎として使用すべきではないことが指摘された。

変数原価計算は万能薬ではなく、ビジネスを導くことは容易ではありません。 意思決定は、単一の数学的アルゴリズムを単一の会計データセットに適用するほど単純ではありません。 優れたマネージャーは、ビジネス上の問題を複数の視点から考慮する必要があります。 目録および収入の測定の文脈では、マネージャーは吸収の原価計算および可変的な原価計算の技術を両方理解したいと思う。 この情報は、市場、顧客の行動などの知識と織り交ぜなければなりません。 結果として生じる結論は、組織の全体的な運命に直接耐える行動計画に設定することができます。

損益計算書

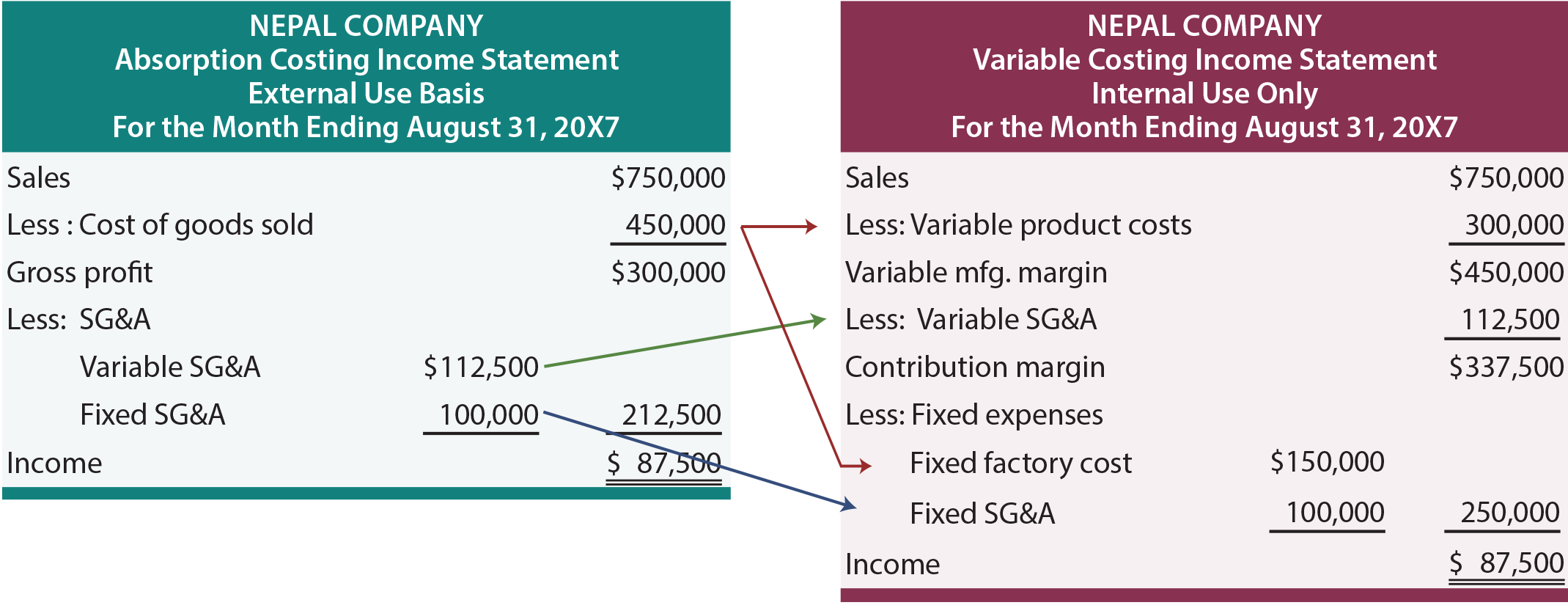

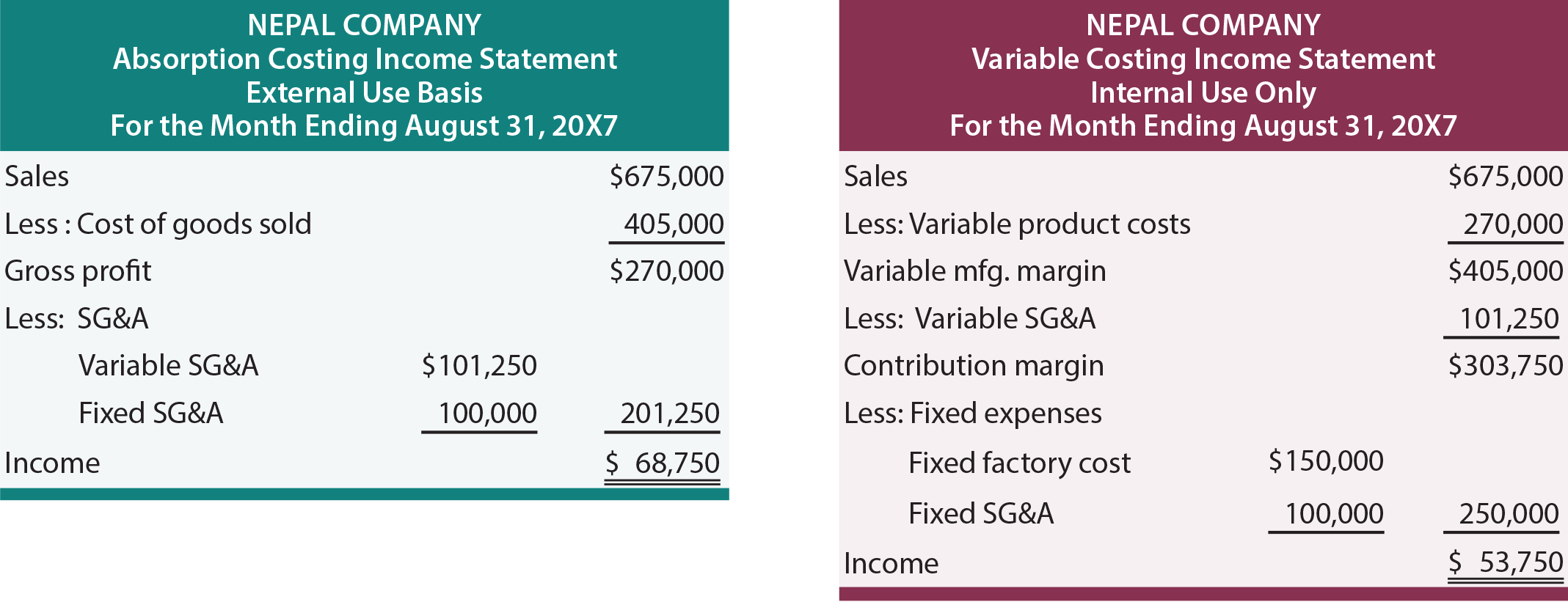

前の議論の多くは、単位当たりのコスト評価に焦点を当てました。 さらに、この例では、販売費、一般費、および管理費が特定のアクションの影響を受けないことを前提としていました。 これで、集計された財務データを考慮し、SGのシフト量を考慮する時間です&A.以下の損益計算書は、ネパール会社に関する情報を提示します。 左側には吸収原価計算法を使用して作成された損益計算書があり、右側には可変原価計算を使用して同じ情報があります。 今のところ、ネパールはそれが生産するすべてを販売していると仮定し、その結果、開始または終了の在庫はありません。

吸収原価計算では、売上総利益は売上から販売された商品のコストを差し引くことによっ 販売される商品のコストには、直接材料、直接労働、および可変および割り当てられた固定製造間接費が含まれます。 売上総利益から、変動費および固定販売費、一般費および管理費を差し引いて純利益に到達します。 このアプローチはよく知られているはずです。 これは、株主およびビジネスの日常業務に外部の他の人によって一般的な使用のために生成された財務諸表の典型的なプレゼンテーションです。

可変原価計算では、すべての変動費が売上から差し引かれ、貢献マージンに到達します。 ネパールのプレゼンテーションでは、変動費を二つのカテゴリに分けています。 可変製品原価には、すべての可変製造原価(直接材料、直接労働、および可変製造間接費)が含まれます。 これらのコストは、可変製造マージンを生成するために売上高から減算されます。 ネパールのSGの一部&aコストも売上高によって異なります。 その結果、これらの金額はまた、真の貢献マージンに到達するために減算する必要があります。 経営陣は、重要な意思決定を行う際に、すべての変動費(製造またはSGに関連するかどうか&A)を考慮する必要があります。 例えば、ネパールは販売に基づいている販売手数料を支払うかもしれない;特定のトランザクションかでき事から発生する”証拠金”を評価することの考察からそれらを除くことはかなり不正確である。 貢献マージンから固定工場のオーバーヘッドと固定SGの両方を減算されます&コスト。

ネパールは在庫を持っていないので、収入は吸収と変動原価計算の下で同じです。 違いは、プレゼンテーションの方法にのみあります。 慎重に吸収原価計算アプローチに表示される金額は、変数原価計算損益計算書に再配置される方法を示す矢印を研究します。 一番下の行は、各アプローチの下で同じであるので、これは何について行うには多くのように見えるかもしれません。 しかし、”売上総利益”は”貢献マージン”と同じものではなく、意思決定ロジックは、多くの場合、貢献効果の考慮によって駆動されることを覚えておいてくださ また、在庫レベルが変動すると、定期的な収入は二つの方法の間で異なります。

在庫の影響

以下の損益計算書は、売上高および変動費が10%削減されることを除いて、以前に示したものと同じです。 それにもかかわらず、”10%削減”に関連する単位が製造されたと仮定します。 この在庫の蓄積の効果は何ですか? 収入はabsorption15,000によって要する吸収の下でより高い。 これは一般的な経験則と一致している:目録原因の収入の増加は可変的な原価計算の下でより原価計算する吸収の下でより高く、逆もまた同様である。

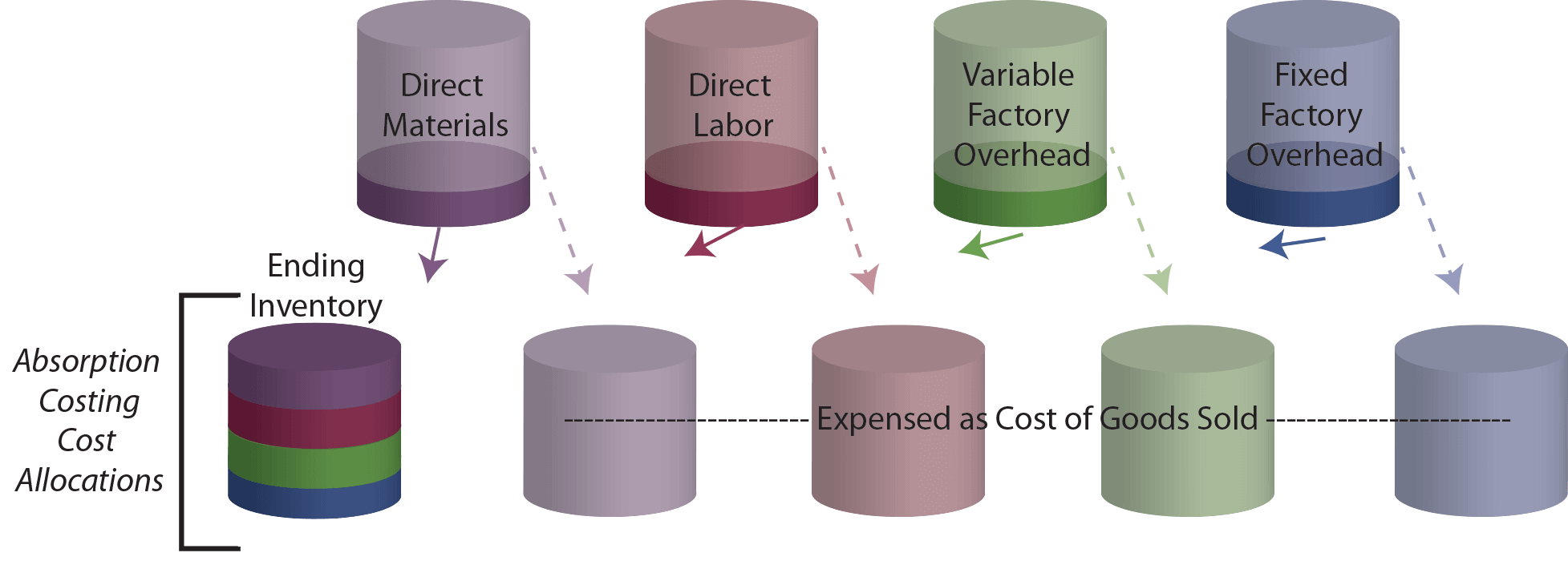

収入が高い理由をさらに調べるために、absorption450,000は吸収原価計算の下で総生産に起因していたこと この金額のうち、10%($45,000)は現在在庫に転用されています。 変動原価計算では、総製品原価は$300,000であり、その金額の10%($30,000)が在庫に割り当てられます。 その結果、absorption15,000以上は吸収原価計算の下で在庫に割り当てられます。 これは論理的に収入が高い程度と一致します! 在庫の蓄積の影響を表示する別の方法は、次の”cups”を調べることです。”カップのトップセットには、最初に製造プロセスで発生したコストが含まれています。 吸収原価計算では、これらのカップは、販売された商品のコストまたは在庫の終了のいずれかに空にする必要があります。

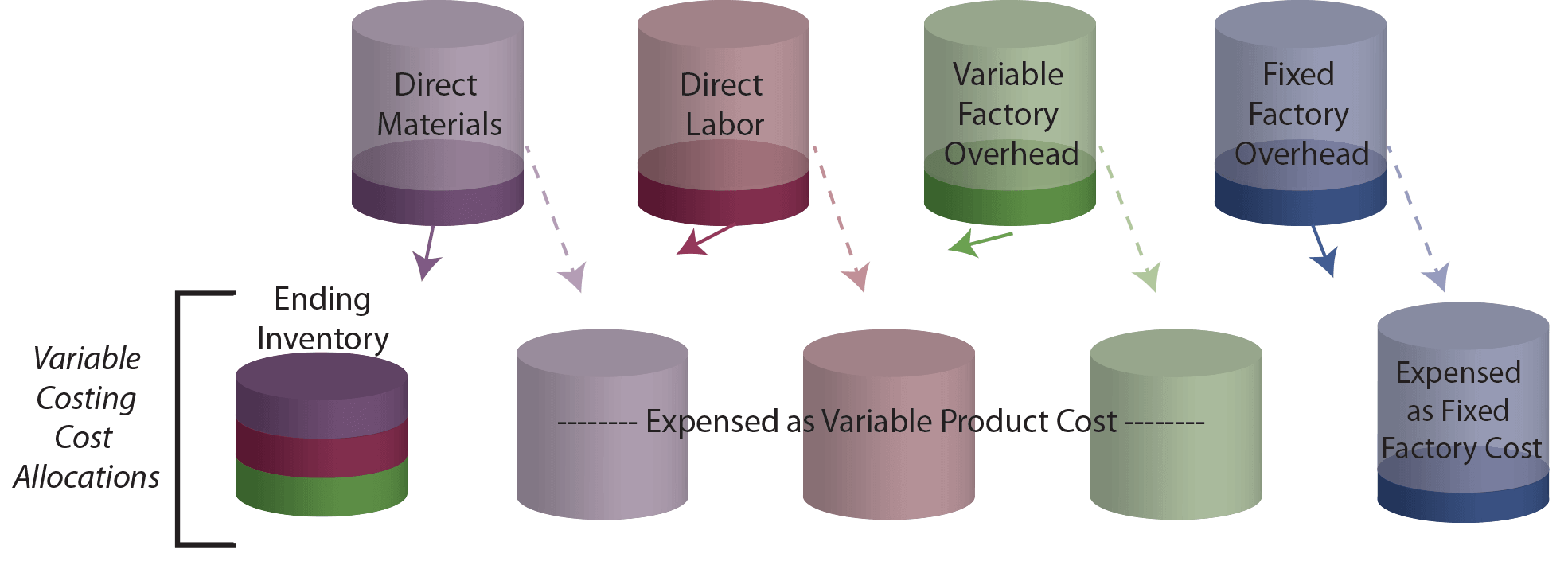

上記の図を次の変数原価計算図と比較します。 終了在庫カップには、終了在庫に固定された工場間接費がないため、可変原価計算では以下が含まれています!

期間中の在庫の減少は、示されているものとは逆の効果を引き起こすことを認識しています。 具体的には、開始在庫カップの内容の一部は、在庫の減少に見合った費用に転送されます。 在庫カップは、変数原価計算の下で以下が含まれているので、費用が低く、収入が高くなることを期待しています。あなたは学びましたか?

吸収(フル)原価計算ロジックを理解し、それがGAAPによって必要とされていることを知っています。

変数原価計算ロジックを理解し、それが経営意思決定プロセスに有益であるかを知っています。

吸収原価計算損益計算書を準備することができます。

損益計算書を原価計算変数を準備することができます。

在庫の変動が吸収対変動原価計算の下で収入がどのように異なるかを実証することができます。