Variabile e costo di Assorbimento

- Testo

- Problemi

- il Raggiungimento degli Obiettivi

- Riempire gli Spazi vuoti

- Scelta Multipla

- Glossario

Ricordare questo il primo managerial accounting capitolo: “Managerial accounting informazioni è in ultima analisi, basata su specifiche interne per accumulazione di dati e di presentazione. Queste specifiche interne devono essere chiare e coerenti. Occorre fare molta attenzione per assicurare che le relazioni risultanti siano sufficientemente logiche da consentire buone decisioni.”I capitoli precedenti hanno introdotto concetti di contabilità manageriale e forniscono una base per esaminare più da vicino alcune delle tecniche per la segnalazione interna. L’argomento iniziale di questo capitolo riguarda un metodo di reporting interno per misurare e presentare l’inventario e il reddito, noto come costo variabile.

Ricordare questo il primo managerial accounting capitolo: “Managerial accounting informazioni è in ultima analisi, basata su specifiche interne per accumulazione di dati e di presentazione. Queste specifiche interne devono essere chiare e coerenti. Occorre fare molta attenzione per assicurare che le relazioni risultanti siano sufficientemente logiche da consentire buone decisioni.”I capitoli precedenti hanno introdotto concetti di contabilità manageriale e forniscono una base per esaminare più da vicino alcune delle tecniche per la segnalazione interna. L’argomento iniziale di questo capitolo riguarda un metodo di reporting interno per misurare e presentare l’inventario e il reddito, noto come costo variabile.

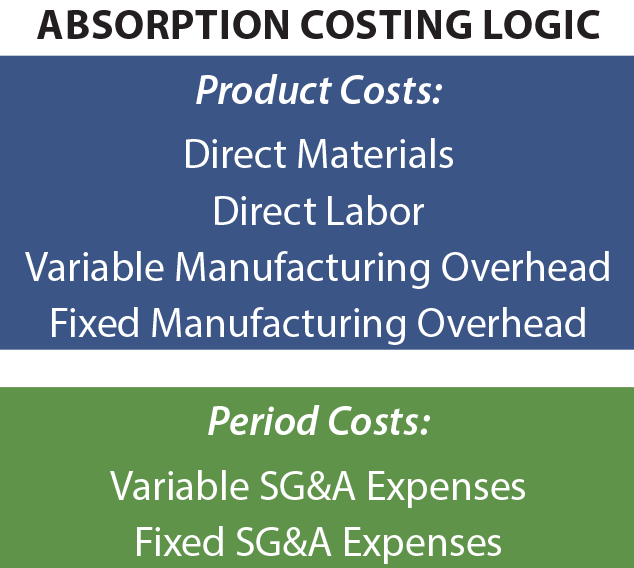

Costo di assorbimento

I principi contabili generalmente accettati richiedono l’uso del costo di assorbimento (noto anche come “costo completo”) per la segnalazione esterna. Nell’ambito del costo di assorbimento, i normali costi di produzione sono considerati costi del prodotto e inclusi nell’inventario.

Man mano che si verificano le vendite, il costo delle scorte viene trasferito al costo delle merci vendute, il che significa che il profitto lordo viene ridotto di tutti i costi di produzione, sia che tali costi si riferiscano a materiali diretti, manodopera diretta, I costi di vendita, generali e amministrativi (SG&A) sono classificati come spese di periodo.

Man mano che si verificano le vendite, il costo delle scorte viene trasferito al costo delle merci vendute, il che significa che il profitto lordo viene ridotto di tutti i costi di produzione, sia che tali costi si riferiscano a materiali diretti, manodopera diretta, I costi di vendita, generali e amministrativi (SG&A) sono classificati come spese di periodo.

La logica del costo di assorbimento è che provoca la misurazione e la segnalazione di un prodotto al suo costo completo. Poiché i costi come il sovraccarico di produzione fisso sono difficili da identificare con una particolare unità di output, non significa che non fossero un costo di tale output. Di conseguenza, tali costi sono assegnati ai prodotti. Per quanto valide siano le affermazioni a sostegno dei costi di assorbimento, il metodo soffre di alcune carenze in quanto riguarda l’abilitazione di decisioni di gestione sane. Le informazioni sui costi di assorbimento potrebbero non sempre fornire i migliori segnali su come valutare un prodotto, raggiungere conclusioni sull’interruzione di un prodotto e così via.

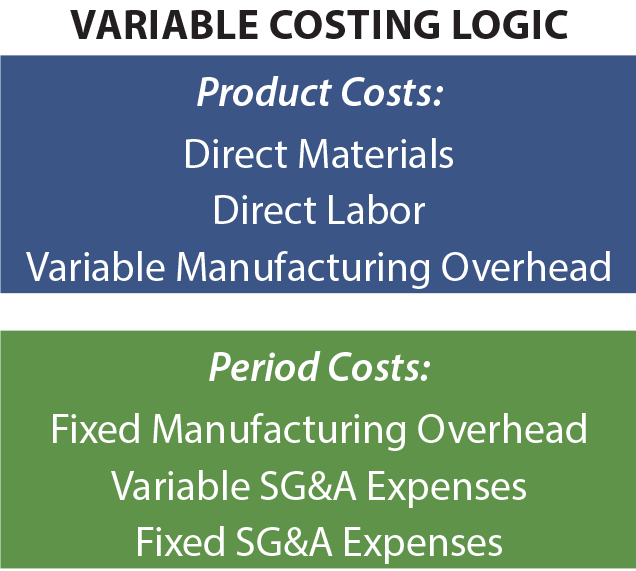

Variable Costing

Per consentire carenze nei dati sui costi di assorbimento, i professionisti della finanza strategica genereranno spesso dati supplementari basati su tecniche di calcolo dei costi variabili. Come suggerisce il nome, solo i costi di produzione variabili sono assegnati all’inventario e al costo delle merci vendute. Questi costi sono generalmente costituiti da materiali diretti, manodopera diretta e sovraccarico di produzione variabile. I costi fissi di produzione sono considerati come spese di periodo insieme ai costi SG&A. In qualche modo, questo sottovaluta il vero costo di produzione. Come può quindi aiutare nel processo decisionale? La risposta breve è che il sovraccarico di produzione fisso verrà sostenuto indipendentemente da quanto viene prodotto. A lungo termine, un’azienda deve recuperare tali costi per sopravvivere. Ma, caso per caso, incluso il sovraccarico di produzione fisso in un’analisi dei costi del prodotto può portare a decisioni molto sbagliate.

Per consentire carenze nei dati sui costi di assorbimento, i professionisti della finanza strategica genereranno spesso dati supplementari basati su tecniche di calcolo dei costi variabili. Come suggerisce il nome, solo i costi di produzione variabili sono assegnati all’inventario e al costo delle merci vendute. Questi costi sono generalmente costituiti da materiali diretti, manodopera diretta e sovraccarico di produzione variabile. I costi fissi di produzione sono considerati come spese di periodo insieme ai costi SG&A. In qualche modo, questo sottovaluta il vero costo di produzione. Come può quindi aiutare nel processo decisionale? La risposta breve è che il sovraccarico di produzione fisso verrà sostenuto indipendentemente da quanto viene prodotto. A lungo termine, un’azienda deve recuperare tali costi per sopravvivere. Ma, caso per caso, incluso il sovraccarico di produzione fisso in un’analisi dei costi del prodotto può portare a decisioni molto sbagliate.

Quest’ultimo punto può essere chiarito con una semplice illustrazione. Supponiamo che un’azienda produca 10.000 unità di un prodotto e che i costi unitari siano 2 2 per il materiale diretto, $3 per la manodopera diretta e $4 per il sovraccarico di fabbrica variabile. Inoltre, il sovraccarico di fabbrica fisso ammonta a $10.000. Il costo del prodotto in absorption costing è di $10 per unità, costituito dai componenti di costo variabile($2 + $3 + $4 = $9) e $1 di sovraccarico fisso di fabbrica assegnato (units 10.000 / 10.000 unità). Sotto variable costing, il costo del prodotto è limitato ai costi di produzione variabili di $9. Consideriamo ora una ” decisione di gestione.”Supponiamo che la società si avvicini a vendere un’unità aggiuntiva a $9.50. Questa vendita non comporterà alcun SG aggiunto & Un costo o un impatto in altro modo le vendite di altre unità.

In base ai metodi di calcolo dei costi di assorbimento, l’unità aggiuntiva sembra produrre una perdita di $0,50 e sembra che la decisione corretta sia quella di non effettuare la vendita. Il costo variabile suggerisce un profitto di $0,50 e le informazioni sembrano supportare una decisione per effettuare la vendita. La direzione potrebbe decidere di vendere l’unità aggiuntiva a $9.50 e produrre un ulteriore $0.50 per la linea di fondo. Ricorda, non verranno generati altri costi accettando questa transazione proposta. Se la gestione fosse limitata alle informazioni sui costi di assorbimento, questa opportunità sarebbe stata probabilmente scontata.

In base ai metodi di calcolo dei costi di assorbimento, l’unità aggiuntiva sembra produrre una perdita di $0,50 e sembra che la decisione corretta sia quella di non effettuare la vendita. Il costo variabile suggerisce un profitto di $0,50 e le informazioni sembrano supportare una decisione per effettuare la vendita. La direzione potrebbe decidere di vendere l’unità aggiuntiva a $9.50 e produrre un ulteriore $0.50 per la linea di fondo. Ricorda, non verranno generati altri costi accettando questa transazione proposta. Se la gestione fosse limitata alle informazioni sui costi di assorbimento, questa opportunità sarebbe stata probabilmente scontata.

Variable Costing In Action

L’illustrazione precedente evidenzia un problema comune a molte aziende. Considerate la situazione di una tipica compagnia aerea. Con l’avvicinarsi del tempo per una partenza programmata, i posti invenduti rappresentano opportunità di mancato guadagno. Il costo variabile di aggiungere un altro passeggero a un posto vacante è piuttosto trascurabile e quasi tutte le entrate che possono essere generate hanno un contributo positivo al profitto! Un produttore di automobili può avere un contratto con il lavoro sindacale che richiede ai dipendenti di essere pagati anche quando la linea di produzione è silenziosa. Di conseguenza, la società può concludere che è meglio costruire automobili in “perdita” per evitare una “perdita più grande” che si tradurrebbe in una cessazione della produzione. I club sportivi professionisti offrono occasionalmente biglietti scontati per giochi impopolari. Ovviamente, il costo variabile di permettere a qualcuno di guardare la partita è nominale. Probabilmente, le informazioni sui costi variabili vengono prese in considerazione nel prendere le decisioni relative a questi tipi di esempi. Ogni decisione è destinata ad essere nel migliore interesse dell’entità, anche quando un approccio di costo completo fa sì che la decisione sembri sciocca.

L’illustrazione precedente evidenzia un problema comune a molte aziende. Considerate la situazione di una tipica compagnia aerea. Con l’avvicinarsi del tempo per una partenza programmata, i posti invenduti rappresentano opportunità di mancato guadagno. Il costo variabile di aggiungere un altro passeggero a un posto vacante è piuttosto trascurabile e quasi tutte le entrate che possono essere generate hanno un contributo positivo al profitto! Un produttore di automobili può avere un contratto con il lavoro sindacale che richiede ai dipendenti di essere pagati anche quando la linea di produzione è silenziosa. Di conseguenza, la società può concludere che è meglio costruire automobili in “perdita” per evitare una “perdita più grande” che si tradurrebbe in una cessazione della produzione. I club sportivi professionisti offrono occasionalmente biglietti scontati per giochi impopolari. Ovviamente, il costo variabile di permettere a qualcuno di guardare la partita è nominale. Probabilmente, le informazioni sui costi variabili vengono prese in considerazione nel prendere le decisioni relative a questi tipi di esempi. Ogni decisione è destinata ad essere nel migliore interesse dell’entità, anche quando un approccio di costo completo fa sì che la decisione sembri sciocca.

Spada a doppio taglio

Una tipica illustrazione del processo decisionale basato su dati di costo variabile sembra abbastanza semplice. Ma, tali decisioni sono in realtà molto difficile. È necessario un notevole esperto di business e ci sono diverse trappole che devono essere evitate. In primo luogo, un’azienda deve in ultima analisi recuperare il sovraccarico di fabbrica fisso e tutti gli altri costi aziendali; le unità totali vendute devono fornire un margine sufficiente per raggiungere questo scopo. Sarebbe facile utilizzare la piena capacità produttiva, una vendita alla volta, e non costruire un margine sufficiente per prendersi cura di tutti gli altri costi. Se ogni transazione fosse valutata per coprire solo il costo variabile, l’entità si guasterebbe rapidamente. In secondo luogo, se una società offre offerte speciali su base selettiva, i clienti abituali possono diventare alienati o resistere per prezzi più bassi. Il punto chiave qui è che le informazioni sui costi variabili sono utili, ma non dovrebbero essere l’unica base per il processo decisionale.

Evitare una spirale discendente

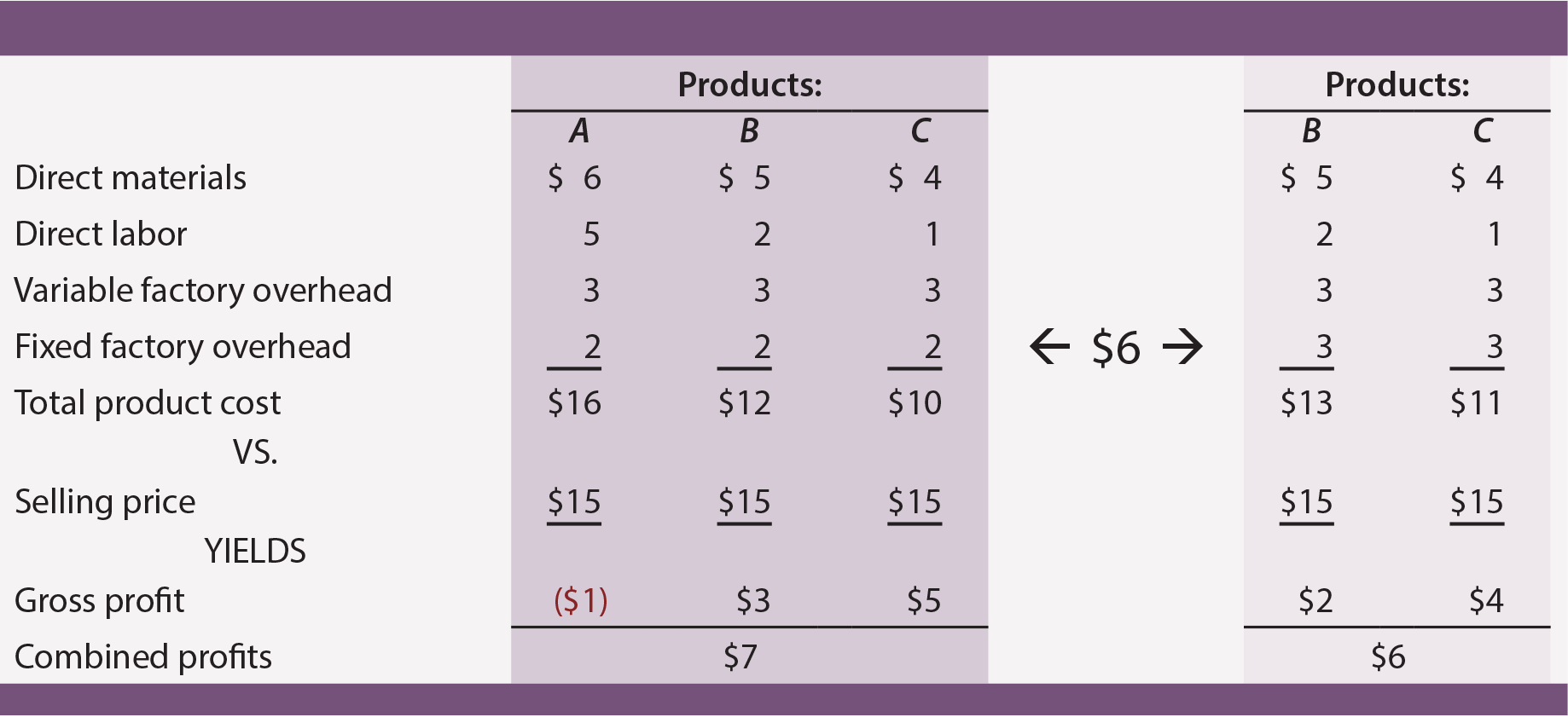

I dati sui costi variabili sono molto utili per evitare decisioni errate sulla sospensione del prodotto. Molte aziende offrono più prodotti. Alcuni di solito avranno più successo di altri e una decisione aziendale logica potrebbe essere quella di concentrarsi sulle unità con le migliori prestazioni, interrompendo gli altri. Supponiamo che un’azienda offra prodotti A, B e C. Ciascuno viene prodotto in proporzione uguale e l’azienda è pienamente in grado di soddisfare la domanda dei clienti dalla capacità esistente (cioè, produrre di più non aumenterà le vendite). La società non incorre in alcun costo variabile relativo agli sforzi di vendita, generali e amministrativi.

Dai dati sui costi di assorbimento nell’area ombreggiata, sembra che il Prodotto A stia producendo un profitto lordo negativo. Logicamente, un manager può indirizzare quel prodotto per l’interruzione. Tuttavia, se questa decisione viene raggiunta, i prodotti B e C dovranno assorbire ciascuno un sovraccarico di fabbrica più fisso. I dati di costo rivisti (nell’area ombreggiata dalla luce) mostrano che l’eliminazione del prodotto A ridurrà effettivamente la redditività complessiva!

Il calo dei profitti complessivi dall’interruzione del “perdente” si verifica perché il “perdente” stava assorbendo alcuni costi fissi di produzione. Il prezzo di vendita di Product 15 per il prodotto A copriva almeno il suo costo variabile($6 + $5 + $3 = $14) e ha contribuito alla copertura dell’inevitabile onere dei costi fissi dell’azienda. La lezione qui è che un’azienda deve essere molto attenta nell’eliminare i prodotti” non redditizi”. Questa decisione può spesso comportare una serie di spostamenti successivi del sovraccarico verso altri prodotti rimanenti. Questo, a sua volta, può causare che anche altri prodotti appaiano infruttuosi.

Una spirale discendente di decisioni di interruzione del prodotto può in ultima analisi distruggere un’azienda che ha avuto altrimenti successo. Questa illustrazione sottolinea perché un buon manager non si baserà esclusivamente sui dati dei costi di assorbimento. Le tecniche di calcolo dei costi variabili che aiutano a identificare i margini di contribuzione del prodotto (come descritto più dettagliatamente nei paragrafi seguenti) sono essenziali per guidare il processo decisionale.

Confusa? Da un lato, il costo variabile è stato elogiato per i suoi benefici nell’aiutare le decisioni. D’altra parte, è stato osservato che i costi variabili non dovrebbero essere utilizzati come unica base per prendere decisioni.

Confusa? Da un lato, il costo variabile è stato elogiato per i suoi benefici nell’aiutare le decisioni. D’altra parte, è stato osservato che i costi variabili non dovrebbero essere utilizzati come unica base per prendere decisioni.

Il costo variabile non è una panacea e guidare un’azienda non è facile. Il processo decisionale non è così semplice come applicare un singolo algoritmo matematico a un singolo insieme di dati contabili. Un buon manager deve considerare i problemi di business da più prospettive. Nel contesto della misurazione dell’inventario e del reddito, un manager vorrà comprendere sia il costo di assorbimento che le tecniche di costo variabile. Queste informazioni devono essere interlacciate con la conoscenza dei mercati, del comportamento dei clienti e simili. Le conclusioni risultanti possono mettere in moto piani d’azione che portano direttamente sul destino complessivo dell’organizzazione.

Conto economico

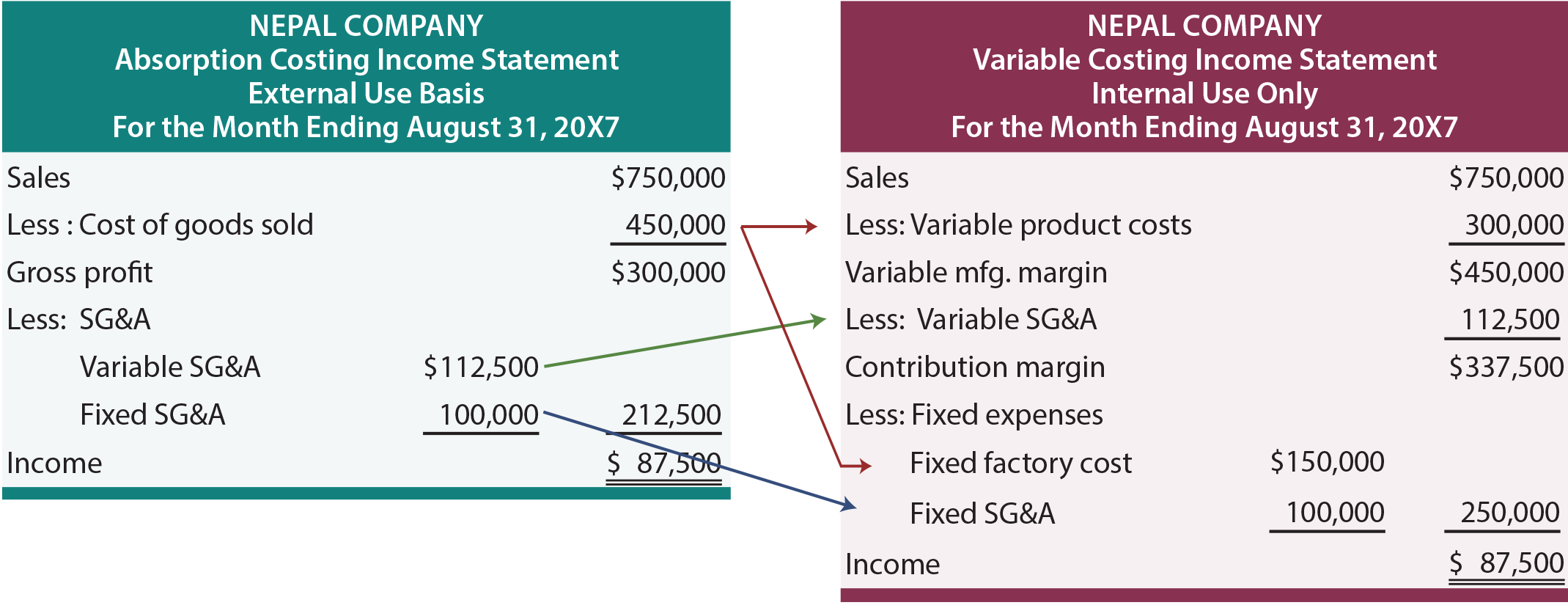

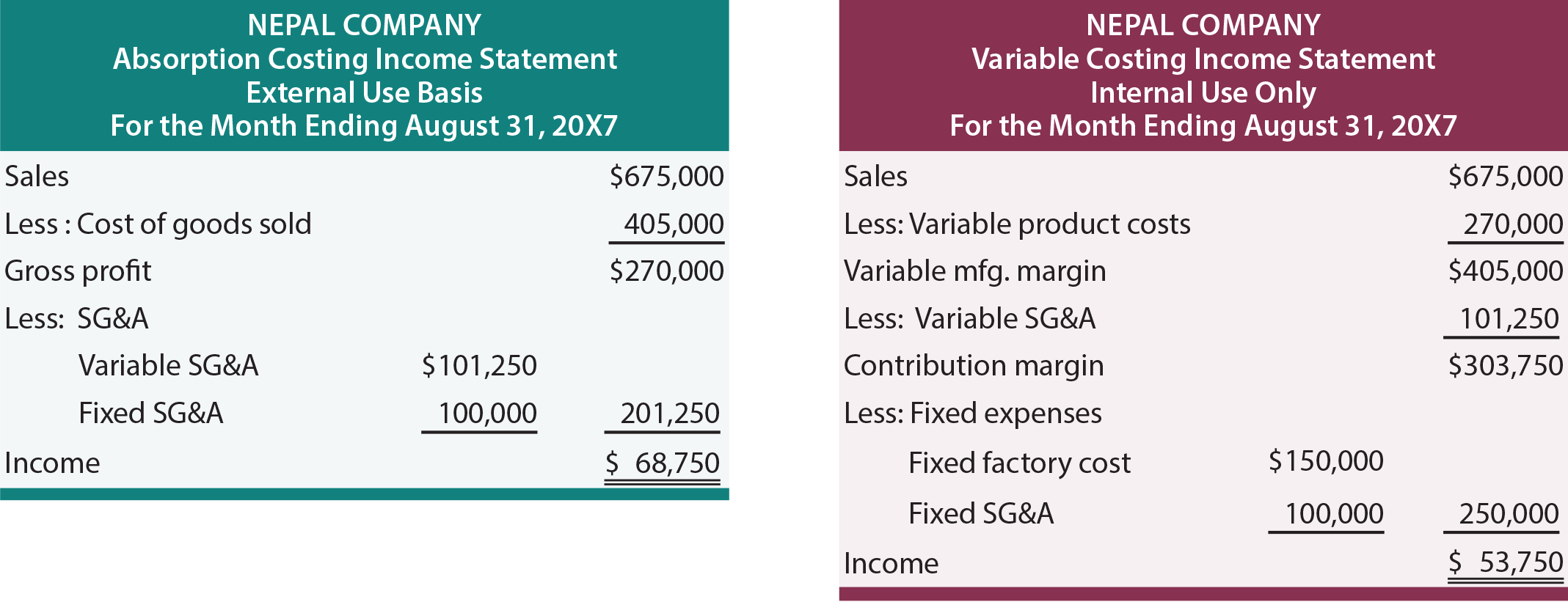

Gran parte della discussione precedente si è concentrata sulle valutazioni dei costi per unità. Inoltre, gli esempi presupponevano che i costi di vendita, generali e amministrativi non fossero influenzati da azioni specifiche. E ‘ giunto il momento di prendere in considerazione i dati finanziari aggregati e prendere in considerazione spostando importi di SG&A. Le seguenti dichiarazioni di reddito presenti informazioni sulla società Nepal. A sinistra è il conto economico preparato utilizzando il metodo dei costi di assorbimento, e sulla destra è la stessa informazione utilizzando il costo variabile. Per ora, supponiamo che il Nepal venda tutto ciò che produce, con conseguente nessun inventario iniziale o finale.

Con il costo di assorbimento, l’utile lordo è derivato sottraendo il costo dei beni venduti dalle vendite. Il costo delle merci vendute include materiali diretti, manodopera diretta e spese di produzione fisse variabili e assegnate. Dal profitto lordo, i costi di vendita variabili e fissi, generali e amministrativi vengono sottratti per arrivare al reddito netto. Questo approccio dovrebbe sembrare familiare. È la presentazione tipica dei rendiconti finanziari generati per uso generale da azionisti e altre persone esterne alle operazioni quotidiane di un’azienda.

Con il costo variabile, tutti i costi variabili vengono sottratti dalle vendite per arrivare al margine di contribuzione. La presentazione del Nepal divide i costi variabili in due categorie. I costi variabili del prodotto includono tutti i costi di produzione variabili (materiali diretti, manodopera diretta e costi di produzione variabili). Questi costi vengono sottratti dalle vendite per produrre il margine di produzione variabile. Alcuni dei Nepal SG&A costi variano anche con le vendite. Di conseguenza, questi importi devono anche essere sottratti per arrivare al vero margine di contribuzione. La gestione deve tenere conto di tutti i costi variabili (sia relativi alla produzione o SG & A) nel prendere decisioni critiche. Ad esempio, il Nepal può pagare commissioni di vendita basate sulle vendite; escludere quelle dalla considerazione nella valutazione del “margine” che deve essere generato da una particolare transazione o evento sarebbe abbastanza errato. Dal margine di contribuzione vengono sottratti sia l’overhead fisso di fabbrica che i costi fissi SG & A.

Poiché il Nepal non trasporta l’inventario, il reddito è lo stesso sotto assorbimento e costo variabile. La differenza è solo nel modo di presentazione. Studiare attentamente le frecce che mostrano come gli importi che appaiono nell’approccio dei costi di assorbimento sarebbero riposizionati nel conto economico dei costi variabili. Poiché la linea di fondo è la stessa sotto ogni approccio, questo può sembrare molto da fare per nulla. Ma ricorda che il ” profitto lordo “non è la stessa cosa del” margine di contribuzione” e la logica decisionale è spesso guidata dalla considerazione degli effetti contributivi. Inoltre, quando i livelli di inventario fluttuano, il reddito periodico sarà diverso tra i due metodi.

Impatto delle scorte

Le seguenti dichiarazioni di reddito sono identiche a quelle precedentemente illustrate, ad eccezione delle vendite e delle spese variabili ridotte del 10%. Si supponga che le unità relative alla “riduzione del 10%” siano state comunque fabbricate. Qual è l’effetto di questo accumulo di inventario? Il reddito è più alto sotto assorbimento che costano da $15.000. Ciò è coerente con una regola generale: gli aumenti delle scorte fanno sì che il reddito sia più elevato sotto il costo di assorbimento che sotto il costo variabile e viceversa.

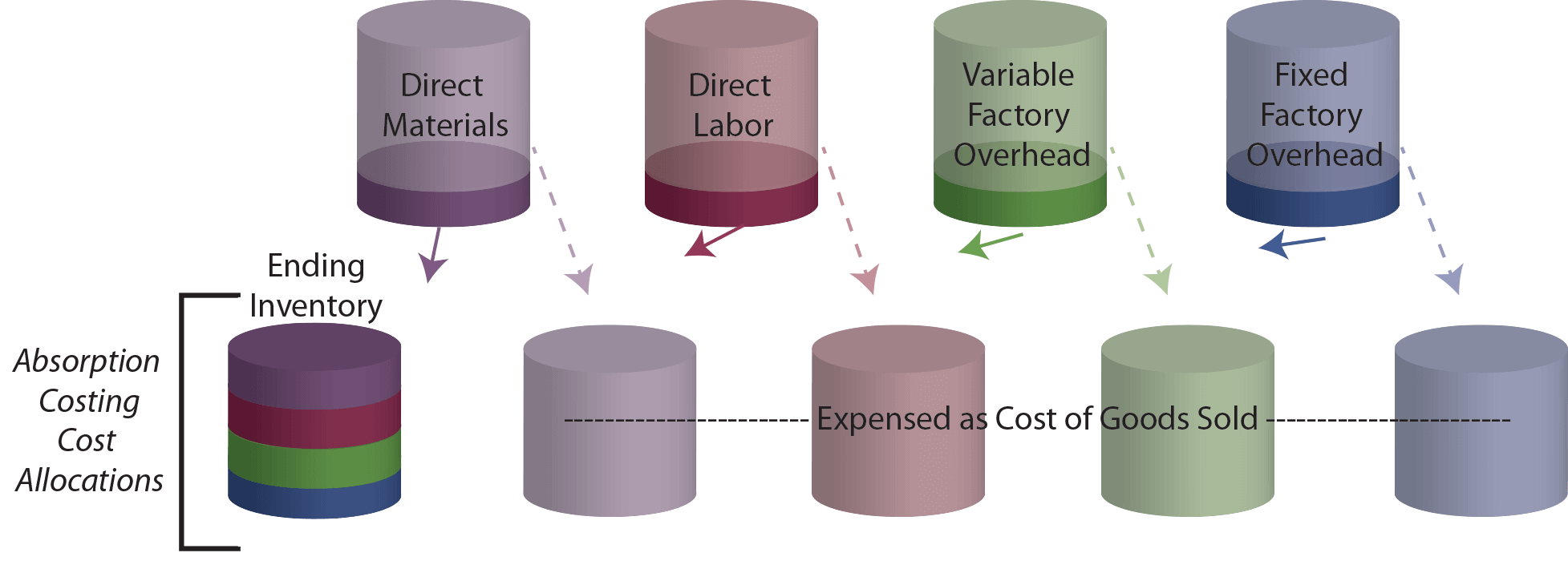

Per esaminare ulteriormente il motivo reddito è più alto, ricordate che $450.000 è stato attribuito alla produzione totale sotto assorbimento costing. Di questo importo, il 10% ($45.000) viene ora deviato nell’inventario. Sotto il costo variabile, i costi totali del prodotto erano $300.000 e il 10% ($30.000) di tale importo sarebbe stato assegnato all’inventario. Di conseguenza, more 15.000 in più viene assegnato all’inventario sotto costo di assorbimento. Questo coincide logicamente con il grado in cui il reddito è più alto! Un altro modo per visualizzare l’impatto dell’accumulo di inventario è esaminare le seguenti ” tazze.”Il top set di tazze contiene inizialmente i costi sostenuti nel processo di produzione. Con il costo di assorbimento, quelle tazze devono essere svuotate nel costo delle merci vendute o nell’inventario finale.

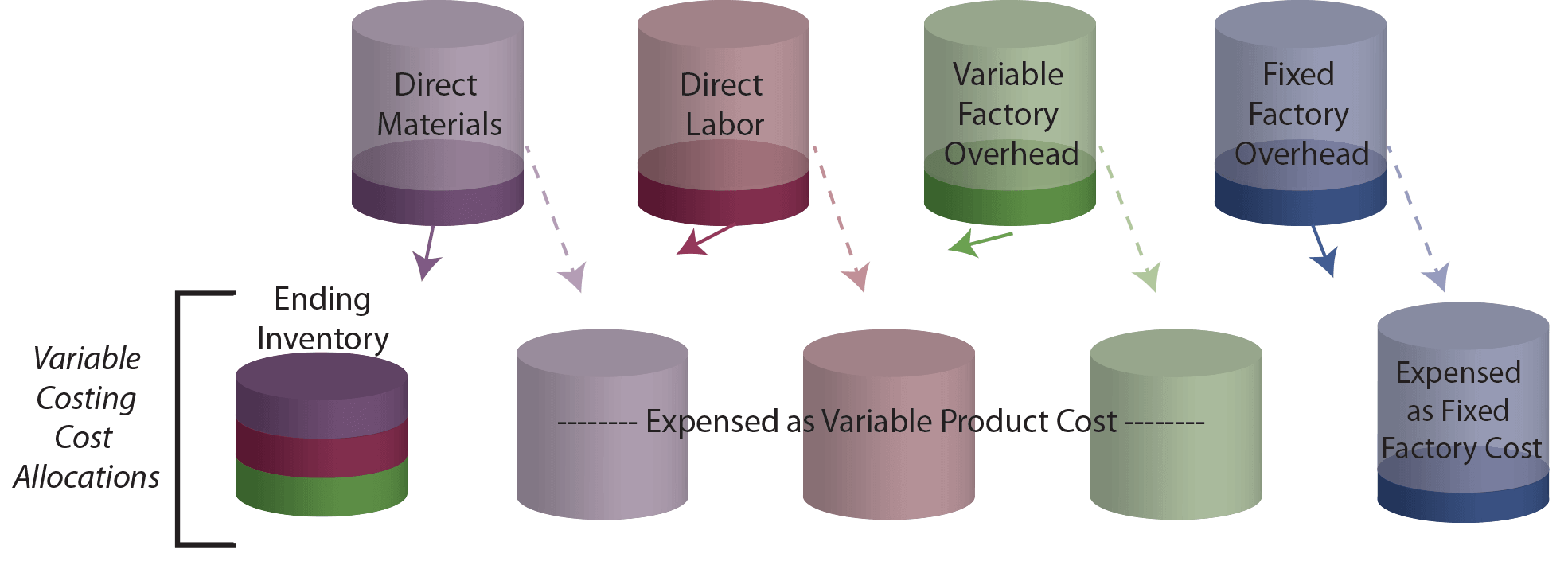

Confrontare il disegno sopra con l’illustrazione di costo variabile che segue. La tazza di inventario finale contiene meno con costi variabili perché non c’è un sovraccarico di fabbrica fisso nell’inventario finale!

Riconoscere che una riduzione dell’inventario durante un periodo causerà l’effetto opposto rispetto a quello mostrato. In particolare, una parte del contenuto della tazza di inventario iniziale verrebbe trasferita a spese commisurate alla diminuzione dell’inventario. Poiché la tazza di inventario contiene meno sotto costo variabile, si aspettano le spese per essere più basso e reddito per essere più alto.

Comprendere la logica dei costi di assorbimento (completa) e sapere che è richiesta da GAAP.

Comprendere la logica dei costi variabili e sapere in che modo è utile nel processo decisionale di gestione.

Essere in grado di preparare un conto economico dei costi di assorbimento.

Essere in grado di preparare un conto economico di costo variabile.

Essere in grado di dimostrare in che modo le fluttuazioni delle scorte causano differenze di reddito in termini di assorbimento rispetto al costo variabile.