Saldo di prova rettificato

Che cos’è un saldo di prova rettificato?

Un saldo di prova rettificato è un elenco di tutti i conti aziendali che verranno visualizzati sul bilancio dopo che le voci di giornale di rettifica di fine anno sono state effettuate.

La preparazione di un saldo di prova rettificato è il quinto passo del ciclo contabile ed è l’ultimo passo prima che il bilancio possa essere prodotto.

Formato

Un saldo di prova corretto viene formattato esattamente come un saldo di prova non corretto. Tre colonne vengono utilizzate per visualizzare i nomi dei conti, gli addebiti e i crediti con i saldi di debito elencati nella colonna di sinistra e i saldi di credito sono elencati sulla destra.

Come il saldo di prova non aggiustato, i conti del saldo di prova rettificato sono solitamente elencati in ordine di numero di conto o in ordine di bilancio a partire dai conti attivi, passivi e azionari e termina con i conti di entrate e uscite.

Entrambe le colonne di debito e di credito sono calcolate nella parte inferiore di un saldo di prova. Come per l’equazione contabile, questi totali di debito e di credito devono essere sempre uguali. Se non sono uguali, il saldo di prova è stato preparato in modo errato o le voci del diario non sono state trasferite in modo accurato ai conti contabili.

Come per tutti i rapporti finanziari, i saldi di prova sono sempre preparati con un’intestazione. In genere, l’intestazione è composta da tre righe contenenti il nome della società, il nome del bilancio di prova e la data del periodo di riferimento.

Preparazione

Esistono due modi principali per preparare un bilancio di prova rettificato. Entrambi i modi sono utili a seconda del sito della società e piano dei conti in uso.

È possibile registrare gli account nel saldo di prova corretto utilizzando lo stesso metodo utilizzato per creare il saldo di prova non corretto. I saldi dei conti sono presi dai conti T o dai conti contabili ed elencati nel saldo di prova. In sostanza, stai semplicemente ripetendo di nuovo questo processo, tranne che ora i conti contabili includono le voci di regolazione di fine anno.

Si potrebbe anche prendere il saldo di prova non aggiustato e semplicemente aggiungere le rettifiche ai conti che sono stati modificati. In molti modi questo è più veloce per le aziende più piccole, perché pochissimi conti dovranno essere modificati.

Si noti che solo i conti attivi che appariranno sul bilancio devono essere elencati sul saldo di prova. Se un account ha un saldo pari a zero, non è necessario elencarlo nel saldo di prova.

Esempio

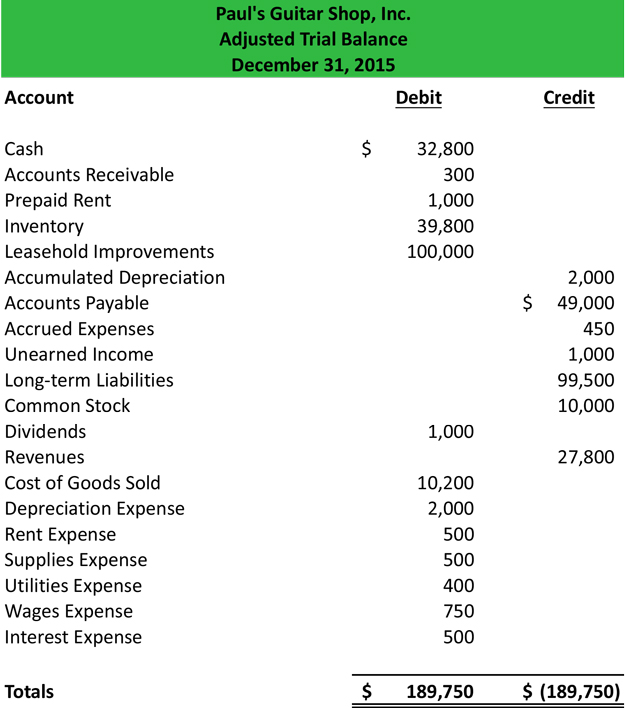

Utilizzando il bilancio di prova non corretto di Paul e le sue voci di diario corrette, possiamo preparare il bilancio di prova corretto.

Una volta registrati tutti gli account, è necessario verificare se è in equilibrio. Ricordate che tutti i saldi di prova’ debito e crediti devono essere uguali.

Ora che il saldo di prova è fatto, può essere inviato al foglio di lavoro contabile e il bilancio può essere preparato.