Contabilità per i manager

Risultati di apprendimento

- Analizza la varianza tra il costo del lavoro previsto e il costo del lavoro effettivo

Così Mary ha bisogno di capire la sua varianza del lavoro con i cambiamenti nel Lei è fiducioso che Jake sarà in grado di intensificare al piatto e non ci saranno cambiamenti nel .5 ore per un paio di scarpe che ha inizialmente preventivato. Ecco una rapida recensione di ciò che è incluso nel lavoro diretto!

Ecco i nuovi costi diretti del lavoro di Mary:

$22,550

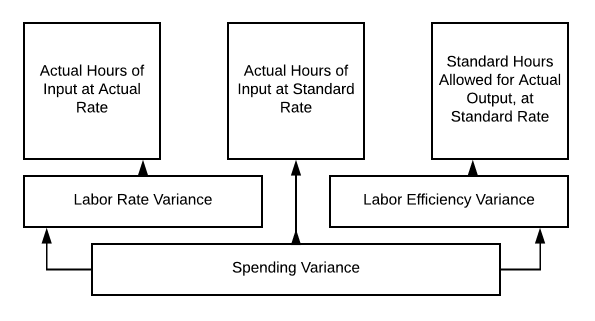

dunque, tornando al nostro grafico:

Ore effettive di ingresso a velocità effettiva= 1025 × $22 ƒ= $22,550

Ore standard di ingresso consentite per l’uscita effettiva a velocità standard = 1025 × $20 = $20,000

C’è una varianza del tasso di lavoro di unfavorable 2.550 sfavorevole.

Così Mary porta queste informazioni al suo capo, spiegando che non era in grado di trovare un dipendente qualificato alla vecchia tariffa. Voleva anche assicurarsi che il suo staff fosse felice, quindi aveva bisogno di portarli tutti a quel tasso. Non sembrava giusto avere il nuovo ragazzo che fa più del suo fedele staff. Una buona gestione può mantenere un buon personale. Mary ha preso una grande decisione! Le decisioni che prendiamo come manager, può essere difficile. A volte i budget devono essere regolati o i prezzi devono essere modificati per continuare.

È sempre importante, come stai iniziando a vedere, esaminare tutte le opzioni mentre lavoriamo attraverso le decisioni di gestione. Stiamo usando buoni materiali? C’è un’attrezzatura più efficiente? Abbiamo membri del personale adeguatamente addestrati e felici? Continuiamo le nostre discussioni che circondano i tassi di lavoro e le ore.

Così Jake ha iniziato a lavorare, e non sta andando bene come previsto. Il cambiamento di personale ha avuto sfide. Il tempo necessario per fare un paio di scarpe è passato da .5 a .6 ore. Mary spera che sarà meglio come la squadra lavora insieme, ma in questo momento, ha bisogno di rivalutare il suo budget di lavoro e ottenere le informazioni al suo capo.

Ecco come appare l’attuale ora:

$27,060

Quindi, se torniamo al nostro grafico 10.3, possiamo calcolare il nostro lavoro varianza:

- Ore Effettive di Ingresso al Tasso Effettivo = 1230 × $22= $27,060

- Ore Effettive di Ingresso a Tariffa Standard = 1230 × $20= $24,600

- Standard di Ore Effettive di Uscita a Tariffa Standard = 1025 × $20 = $20,500

il nostro lavoro tasso di varianza è di $27,060 − $24,600 = $2,460 sfavorevoli

- Ore Effettive di Ingresso a Tariffa Standard = 1230 × $20= $24,600

- Standard di Ore Effettive di Uscita a Tariffa Standard = 1025 × $20= $20,500

la nostra efficienza del lavoro varianza è di $24,600 − $20,500= $4,100 sfavorevoli

la Nostra Spesa La varianza è la somma di questi due numeri, quindi unfavorable 6,560 sfavorevole ($27,060 − $20,500).

Mary non è entusiasta di portare queste informazioni al suo capo, ma cosa può fare?

Quindi, come abbiamo discusso, possiamo analizzare la varianza per l’efficienza del lavoro utilizzando il grafico di analisi della varianza dei costi standard su 10.3.

Il nuovo noleggio di Mary non sta andando bene come previsto, ma cosa succede se fosse successo il contrario? Che cosa succede se l’aggiunta di Jake alla squadra ha accelerato il processo di produzione e ora è stato solo prendendo .4 ore per produrre un paio di scarpe? Esaminiamo ulteriormente questa situazione.

Anche con un costo del lavoro diretto più elevato all’ora, il nostro costo del lavoro diretto totale è diminuito! Smontiamolo.

- Ore Effettive di Ingresso al Tasso Effettivo = 820 × $22= $18,040

- Ore Effettive di Ingresso a Tariffa Standard = 820 × $20= $16,040

- Standard di Ore Effettive di Uscita a Tariffa Standard = 1025 × $20= $20,500 (il nostro budget iniziale)

ora, il nostro tasso di lavoro Varianza = $18,040 − $16,040= $2000 sfavorevoli

(NOTA: Stiamo ancora pagando più all’ora di quanto preventivato)

La nostra varianza di efficienza del lavoro = $16,040 − favorable 20,500 = favorable 4,460 favorevole

E la nostra varianza complessiva di spesa = favorable 2,460 favorevole

Stiamo ancora spendendo meno sul lavoro, anche a un tasso più elevato all’ora, quindi la nostra varianza complessiva è favorevole. Ora Mary è un felice direttore di produzione!

Domande di pratica

Contribuisci!

Migliora questa paginaimpara di più