Chicago Real Estate Market News, Data, Statistics

Questa pagina è una raccolta di statistiche immobiliari e notizie per il mercato immobiliare di Chicago. I dati di questa pagina vengono aggiornati non appena disponibili.

Questa pagina è una raccolta di statistiche immobiliari e notizie per il mercato immobiliare di Chicago. I dati di questa pagina vengono aggiornati non appena disponibili.

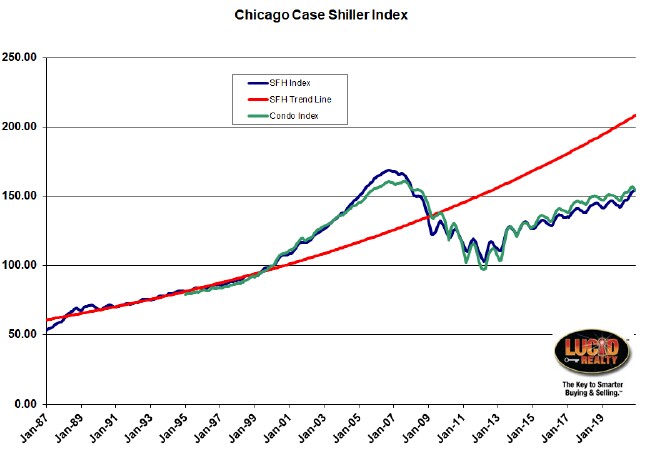

Case-Shiller Indice dei prezzi delle case per l’area metropolitana di Chicago

I dati sui prezzi delle case per case unifamiliari e condomini nell’area metropolitana di Chicago sono riportati mensilmente e risalgono al gennaio 1987. Il grafico seguente è in corso fino a dicembre 2020 e include una linea di tendenza, stabilita in modo conservativo per le case unifamiliari durante un periodo di 12 anni di aumenti dei prezzi piuttosto ragionevoli.

Il mercato immobiliare di Chicago ha ancora molta strada da fare prima di raggiungere i prezzi di picco delle bolle.

L’indice ha toccato il fondo a marzo di 2012 e ha visto incredibili guadagni a maggio e giugno di quell’anno. I prezzi sono aumentati del 4,5% e del 4,6% rispettivamente da aprile e maggio, il che è enorme. Anche dopo l’adeguamento per la stagionalità questi sono stati i maggiori aumenti di un mese negli anni 24. Da allora i prezzi delle case hanno fatto guadagni costanti con l’eccezione dei normali cali stagionali.

Dicembre 2020 i prezzi delle case unifamiliari sono aumentati dello 0,3% rispetto a novembre e sono aumentati del 7,7% rispetto a un anno fa. I prezzi delle case unifamiliari sono ora tornati al livello registrato nel maggio 2005, dopo essere scesi complessivamente dell ‘ 8,4% rispetto al picco del settembre 2006. Tuttavia, l’indice è in esecuzione 25.9% al di sotto della linea di tendenza, ma che il divario non può mai chiudere dal momento che l’inflazione non è quello di una volta.

I prezzi condominiali sono diminuiti dell ‘ 1,2% da novembre e ora sono tornati al loro livello di ottobre 2005, dopo aver perso un totale di 4,2% dal loro picco nel settembre 2007. I prezzi condominiali sono stati del 4,6% in più rispetto allo scorso anno.

Si prega di notare che questi numeri si basano su una media finale di 3 mesi delle vendite di case, quindi stanno guardando indietro abbastanza lontano.

Illinois Association of Realtors Monthly Sales Data (Chicago PMSA)

Lo IAR tiene traccia delle unità mensili vendute per la Chicago Primary Metropolitan Statistical Area (PMSA), che comprende una vasta area di Chicago e dei suoi sobborghi. Le unità vendute possono essere un indicatore principale della direzione dei prezzi delle case. Il grafico seguente mostra case unifamiliari più condomini venduti da gennaio 2006 a gennaio 2021, insieme a una media mobile di 12 mesi (per rimuovere gli effetti di stagionalità). Inoltre, abbiamo contrassegnato tutti i punti dati di gennaio a scopo di confronto.

Le vendite di case nella più ampia area metropolitana di Chicago sono fortemente rimbalzate dall’interruzione del Coronavirus. le vendite di 12 mesi sono ora sostanzialmente superiori a quelle pre-pandemiche!

Il grafico mostra che le vendite di case nella zona di Chicago hanno rimbalzato bene dal fondo del mercato immobiliare, ma hanno davvero appiattito negli ultimi 6 anni. La pandemia di coronavirus ha avuto un breve impatto negativo sulle vendite di case, ma guardando la media mobile si può vedere che abbiamo praticamente compensato il tempo perso nel corso dell’anno e ora stiamo stabilendo nuovi record per il volume di vendita. Sia le vendite di case di dicembre che la media mobile di 12 mesi sono ai livelli più alti di gran lunga nella storia tracciata qui

Chicago Monthly Home Sales

Abbiamo vendite mensili di case (case unifamiliari più condomini) per il mercato immobiliare di Chicago a gennaio 1997, prima che la bolla immobiliare iniziasse davvero. È in corso fino a gennaio 2020, con tutti i punti di gennaio contrassegnati in rosso per un facile confronto. Al fine di appianare i modelli stagionali, il grafico mostra anche una media mobile di 12 mesi dei dati.

Chicago home sales sono in calo ormai da diversi anni, ma il Coronavirus davvero tanked il mercato in maggio e giugno. Il mercato è tornato a livelli più normali a partire da luglio.

Come puoi vedere l’attività del mercato immobiliare di Chicago ha raggiunto il picco intorno al 2005 prima che i prezzi raggiungessero il picco nel 2006 e in realtà non iniziassero a riprendersi fino al 2012, che era in realtà il fondo dei prezzi delle case di Chicago. In altre parole, l’attività di vendita sembra portare le variazioni dei prezzi di circa un anno. Recentemente le vendite di case di Chicago sono state in calo, ma le vendite di aprile – giugno sono precipitate a causa del coronavirus. Più tardi nel corso dell’anno le vendite di case sono aumentate mentre la domanda si è spostata verso la fine dell’anno.

Inoltre, se si guarda a quel grafico occupazione qui sotto si vedrà che l’occupazione in realtà ha continuato a migliorare dopo il picco in entrambi i prezzi delle case e l’attività di vendita. Ora, l’occupazione sta iniziando ad avvicinarsi al picco 2007/2008.

Chicago Inventario immobiliare e giorni sul mercato

Il tasso di vendita impatti mesi fornitura di inventario sul mercato e per quanto tempo le proprietà sono state sul mercato. In definitiva, i livelli di inventario hanno un impatto sui prezzi delle case. Nei grafici sottostanti tracciamo i mesi di fornitura di inventario e gli orari di mercato di condomini e case unifamiliari in città.

Tuttavia, ci sono alcuni problemi con queste statistiche. Un numero abbastanza significativo di proprietà che vanno sotto contratto non si chiudono-forse il 20%. Quindi, man mano che i dati invecchiano e le proprietà tornano sul mercato, i mesi di fornitura cambiano retroattivamente. Inoltre, i tempi di mercato indicati sono solo per le proprietà che hanno venduto e non quelli che sono seduti sul mercato per sempre. Di conseguenza, i tempi di mercato sono davvero sottovalutati rispetto all’intera popolazione di proprietà che sono sul mercato.

Le scorte domestiche a Chicago erano state costantemente in crescita fino ad agosto 2009 quando hanno iniziato a migliorare. Quella tendenza al miglioramento è continuata fino a gennaio di 2010, quando hanno iniziato a rimbalzare un po ‘ sulla scia dell’interferenza del governo idiota nel mercato immobiliare. Da allora il volume dei contratti ha iniziato a migliorare mentre i venditori stavano trattenendo così i livelli di inventario migliorati considerevolmente. Da allora i livelli di inventario di entrambe le case annesse e indipendenti sono stati estremamente bassi, anche se gli inventari allegati hanno recentemente iniziato a salire e sono saliti alle stelle dopo il colpo di Covid-19.

L’inventario delle case di Chicago è stato eccezionalmente basso negli ultimi anni, ma recentemente l’inventario delle case annesse è aumentato.

Nel frattempo, i tempi di mercato per le case che hanno venduto sono migliorati notevolmente da quando la bolla immobiliare è scoppiata come l’inventario è sceso. Da picchi di quasi 200 giorni ora stiamo rimbalzando intorno a 100 giorni. Per la maggior parte case allegate (condomini e townhomes) hanno venduto più velocemente di case unifamiliari fino a poco tempo. Dal momento che le scorte allegate sono aumentate abbiamo visto un corrispondente aumento dei tempi di mercato per le case allegate-al punto in cui sono più recentemente superiori a quelle delle case unifamiliari.

Chicago home market times sono scesi insieme con l’inventario

Chicago Area Occupazione

Un grande indicatore della domanda a lungo termine per le abitazioni nel mercato immobiliare di Chicago è le statistiche sull’occupazione. Le persone non possono permettersi di comprare case se non lavorano. Pertanto, tracciamo i numeri di occupazione riportati dal Bureau of Labor Statistics per l’ampia area metropolitana di Chicago, che include città come Naperville e Joliet. Monitoriamo l’occupazione invece del tasso di disoccupazione perché quest’ultimo è fortemente influenzato dalle stime della forza lavoro – ed è l’impiegato che compra case. Il grafico sottostante è in corso fino a dicembre 2020 ed è più brutto del culo di un babbuino a causa della ricaduta pandemica di Covid-19. L’occupazione è molto al di sotto di qualsiasi livello negli ultimi 14 anni, anche se ha recuperato dai minimi di aprile.

L’occupazione nell’area di Chicago è crollata all’inizio della pandemia, ma da allora si è drammaticamente ripresa

Questi numeri avevano mostrato una crescita fino a giugno 2008, quando l’occupazione ha iniziato a diminuire rispetto all’anno precedente. Dopo aver toccato i minimi dell’anno 14, l’occupazione nell’area di Chicago è finalmente rimbalzata durante 2010 ed è stata su una tendenza generale al rialzo da quando la pandemia ha messo fine a ciò. Dal picco di luglio di 2018 l’area di Chicago ha perso oltre 434,000 posti di lavoro.

Il tasso di disoccupazione per Chicago è un terribile indicatore della salute dell’economia locale, ma interessante da notare comunque. Il tasso può variare significativamente di mese in mese a seguito di cambiamenti nella dimensione presunta della forza lavoro. Attualmente è pari a 8.1%, che è in realtà inferiore a quello di aprile, ma per il resto questo è il livello più alto registrato in questa serie temporale.

Un altro bocconcino interessante da notare è che, anche se l’occupazione è diminuita dal 2000 al 2004, le vendite di case hanno continuato a salire. Poi, nonostante il fatto che l’occupazione è aumentato dal 2006-2008, le vendite di case erano in calo. Così chiaramente l’occupazione è sorprendentemente non del tutto correlato con le vendite di case.

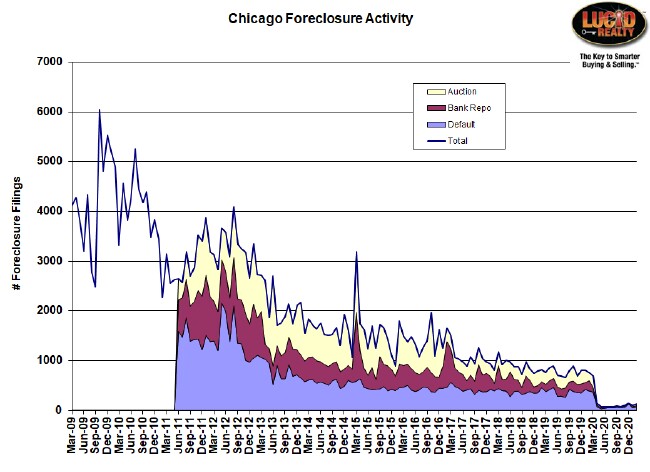

Chicago pignoramenti

E quando le persone non stanno lavorando pignoramenti accadere. Il grafico seguente, basato su dati Trac Realty, mostra il numero di proprietà sperimentando “attività di preclusione” per mese – il che significa che i proprietari hanno ricevuto una sorta di avviso ufficiale di pertinenza di preclusione. Tuttavia, le statistiche aggregate sopravvalutare il problema in qualche modo in quanto includono tutti gli avvisi di follow-up-cioè una proprietà in difficoltà apparirà nei numeri più volte che passa attraverso varie fasi di preclusione. Per questo motivo è più istruttivo esaminare i singoli componenti dei numeri di attività, poiché una proprietà viene conteggiata solo una volta in ogni fase. Mentre la maggior parte del 2012 ha visto una maggiore attività di preclusione rispetto al 2011, l’attività ha registrato una tendenza al ribasso dal – in particolare il numero di case in default. C’è stato un enorme picco a marzo 2015 – forse perché un logjam è stato rotto – ma i numeri sono tornati sulla terra ad aprile e hanno successivamente continuato a scendere sempre più in basso.Il tuffo più recente vicino allo zero è semplicemente la risposta alla moratoria di preclusione emanata in risposta alla crisi Covid-19 a partire da aprile 2020.

Chicago preclusione attività è diminuita drasticamente dopo la crisi degli alloggi. Tuttavia, il recente tuffo è il risultato della moratoria posta sui pignoramenti alla luce della crisi Covid-19.

Come puoi vedere dal grafico i numeri sono altamente volatili e le fluttuazioni di mese in mese non significano molto.

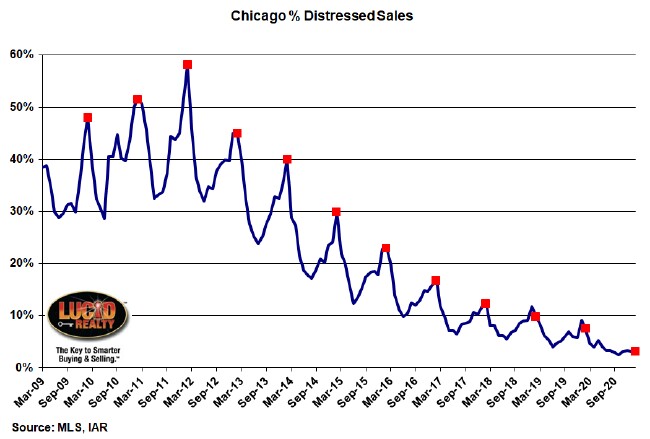

Ancora più interessante è la percentuale di vendite di case nel mercato di Chicago che sono in difficoltà – sia banca di proprietà o vendite allo scoperto. Le percentuali sono chiaramente stagionali, scendendo durante l’estate, quando c’è un sacco di inventario, ma in aumento durante l’inverno, quando i venditori più disperati tendono ad essere fuori. Solo il 3,1% delle vendite di febbraio è stato in difficoltà.

Dal momento che la crisi immobiliare la percentuale di vendite di case che sono in difficoltà è costantemente diminuita.

Ho scelto di produrre i miei dati per queste vendite in difficoltà piuttosto che utilizzare i numeri di vendita di preclusione di RealtyTrac. Ho visto troppe peculiarità con i numeri di RealtyTrac per fidarmi di loro e almeno so che questi numeri provengono da una fonte affidabile. Penso che RealtyTrac sta sottovalutando grossolanamente il numero di vendite di preclusione a Chicago.

Chicago Community Real Estate Market Statistics

Per ciascuno dei seguenti quartieri di Chicago forniamo i dati di tendenza per l’inventario condominio e il numero di giorni sul mercato per condomini venduti come indicatore della salute del mercato immobiliare quartiere. Aggiorniamo questi dati circa ogni due mesi.

Edgewater

Hyde Park

Lakeview

Lincoln Park

Lincoln Square

Logan Square

Anello

Vicino al versante Nord

nei Pressi di South Side

Near West Side

Nord-Centro

Rogers Park

South Shore

Uptown

– Ovest della Città

S&P costruttori edili di Indice

Il mercato azionario ha una straordinaria capacità di prevedere il futuro – almeno è meglio di professional forecasters. Pertanto, se vuoi sapere quali sono le prospettive per il mercato immobiliare, ti consigliamo di guardare l’andamento dell’indice S&P Homebuilders. Ecco un grafico aggiornato per un ETF che tiene traccia di questo indice. Si noti che l’indice continua a colpire nuovi massimi.

Non sei d’accordo? Sei libero di comprarlo o abbreviarlo e tentare di fare soldi sulla tua conoscenza superiore. Ma attenzione. Persone più intelligenti di quello che hai provato e non è riuscito a battere il mercato!