Változó, Szemben a Felszívódás Kerül

- Szöveg

- a Problémák

- Célok Eléréséhez

- Töltse ki az Üres

- feleletválasztós

- Szójegyzék

Emlékszem, hogy ez az első vezetői számviteli fejezet: “Vezetői számviteli információk végül alapuló belső előírások adatok felhalmozódása, valamint előadás. Ezeknek a belső előírásoknak egyértelműnek és következetesnek kell lenniük. Nagy figyelmet kell fordítani annak biztosítására, hogy a kapott jelentések kellően logikusak legyenek a jó döntések meghozatalához.”Az előző fejezetek vezetői számviteli koncepciókat vezettek be, és megalapozzák, hogy jobban megvizsgálják a belső jelentéstétel egyes technikáit. E fejezet kezdeti témája a leltár és a jövedelem mérésére és bemutatására szolgáló belső jelentéstételi módszerre vonatkozik, amely változó költségszámítás néven ismert.

Emlékszem, hogy ez az első vezetői számviteli fejezet: “Vezetői számviteli információk végül alapuló belső előírások adatok felhalmozódása, valamint előadás. Ezeknek a belső előírásoknak egyértelműnek és következetesnek kell lenniük. Nagy figyelmet kell fordítani annak biztosítására, hogy a kapott jelentések kellően logikusak legyenek a jó döntések meghozatalához.”Az előző fejezetek vezetői számviteli koncepciókat vezettek be, és megalapozzák, hogy jobban megvizsgálják a belső jelentéstétel egyes technikáit. E fejezet kezdeti témája a leltár és a jövedelem mérésére és bemutatására szolgáló belső jelentéstételi módszerre vonatkozik, amely változó költségszámítás néven ismert.

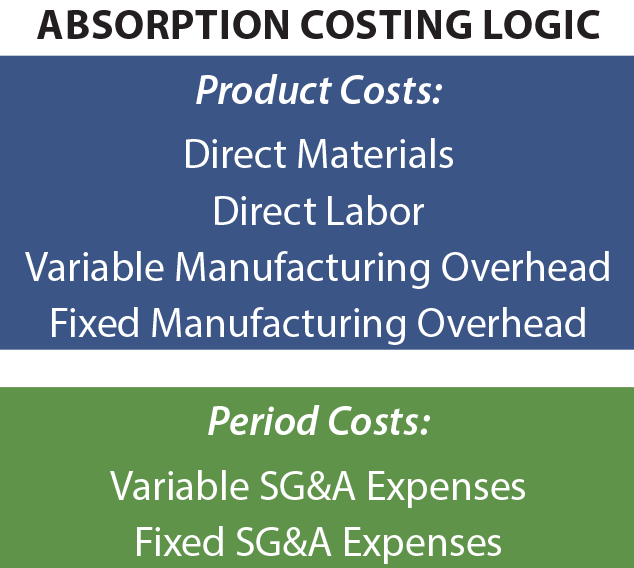

Abszorpciós költségszámítás

az általánosan elfogadott számviteli elvek a külső Jelentésekhez abszorpciós költségszámítást (más néven” teljes költségszámítást”) igényelnek. Az abszorpciós költségek alapján a szokásos gyártási költségek termékköltségeknek minősülnek, és a készletbe beletartoznak.

Mint értékesítési fordul elő, a költség-jegyzék át költsége értékesített termékek, ami azt jelenti, hogy a bruttó nyereség csökken mind az előállítási költségek, függetlenül attól, hogy azok a költségek kapcsolódnak közvetlen anyagok, közvetlen munka, változó gyártási költség, vagy fix gyártási költségek. Az értékesítési, általános és adminisztratív költségek (SG&A) időszaki kiadásoknak minősülnek.

Mint értékesítési fordul elő, a költség-jegyzék át költsége értékesített termékek, ami azt jelenti, hogy a bruttó nyereség csökken mind az előállítási költségek, függetlenül attól, hogy azok a költségek kapcsolódnak közvetlen anyagok, közvetlen munka, változó gyártási költség, vagy fix gyártási költségek. Az értékesítési, általános és adminisztratív költségek (SG&A) időszaki kiadásoknak minősülnek.

az abszorpciós költségek indoklása az, hogy a terméket a teljes költségén kell mérni és jelenteni. Mivel az olyan költségek, mint a rögzített gyártási költségek, nehezen azonosíthatók egy adott kimeneti egységgel, nem jelenti azt, hogy ezek nem voltak ennek a kimenetnek a költségei. Ennek eredményeként az ilyen költségeket a termékekre osztják fel. Azonban érvényes az állítások alátámasztják az abszorpciós költségeket, a módszer bizonyos hiányosságokat szenved, mivel a hatékony és eredményes gazdálkodási döntések engedélyezéséhez kapcsolódik. Előfordulhat, hogy az abszorpciós költségszámítási információk nem mindig biztosítják a legjobb jeleket a termék áráról, következtetéseket vonnak le a termék megszüntetéséről stb.

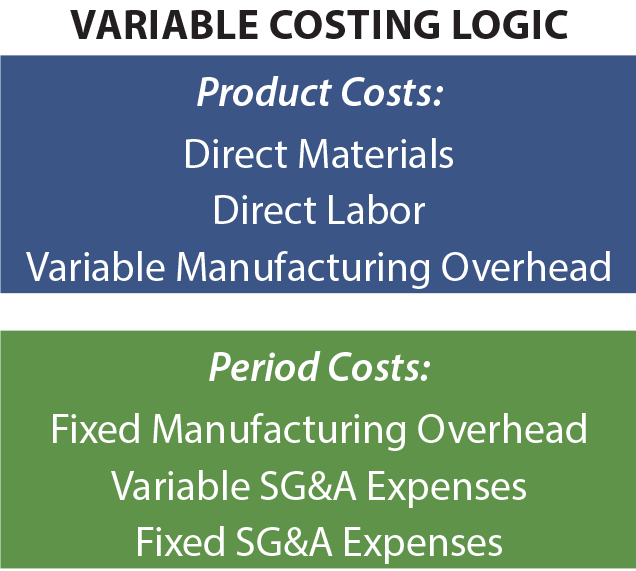

változó költségszámítás

az abszorpciós költségszámítási adatok hiányosságainak lehetővé tétele érdekében a stratégiai pénzügyi szakemberek gyakran kiegészítő adatokat generálnak változó költségszámítási technikák alapján. Ahogy a neve is sugallja, csak változó termelési költségeket rendelnek az eladott áruk készletéhez és költségeihez. Ezek a költségek általában közvetlen anyagokból, közvetlen munkaerőből és változó gyártási költségekből állnak. A rögzített gyártási költségeket az SG&a költségekkel együtt időszaki kiadásoknak kell tekinteni. Bizonyos szempontból ez alábecsüli a termelés valódi költségeit. Hogyan segíthet a döntéshozatalban? A rövid válasz az, hogy a rögzített gyártási költségek felmerülnek, függetlenül attól, hogy mennyit termelnek. Hosszú távon egy vállalkozásnak vissza kell térítenie ezeket a költségeket a túlélés érdekében. De eseti alapon, beleértve a rögzített gyártási költségeket egy termékköltség-elemzésben, néhány nagyon rossz döntést eredményezhet.

az abszorpciós költségszámítási adatok hiányosságainak lehetővé tétele érdekében a stratégiai pénzügyi szakemberek gyakran kiegészítő adatokat generálnak változó költségszámítási technikák alapján. Ahogy a neve is sugallja, csak változó termelési költségeket rendelnek az eladott áruk készletéhez és költségeihez. Ezek a költségek általában közvetlen anyagokból, közvetlen munkaerőből és változó gyártási költségekből állnak. A rögzített gyártási költségeket az SG&a költségekkel együtt időszaki kiadásoknak kell tekinteni. Bizonyos szempontból ez alábecsüli a termelés valódi költségeit. Hogyan segíthet a döntéshozatalban? A rövid válasz az, hogy a rögzített gyártási költségek felmerülnek, függetlenül attól, hogy mennyit termelnek. Hosszú távon egy vállalkozásnak vissza kell térítenie ezeket a költségeket a túlélés érdekében. De eseti alapon, beleértve a rögzített gyártási költségeket egy termékköltség-elemzésben, néhány nagyon rossz döntést eredményezhet.

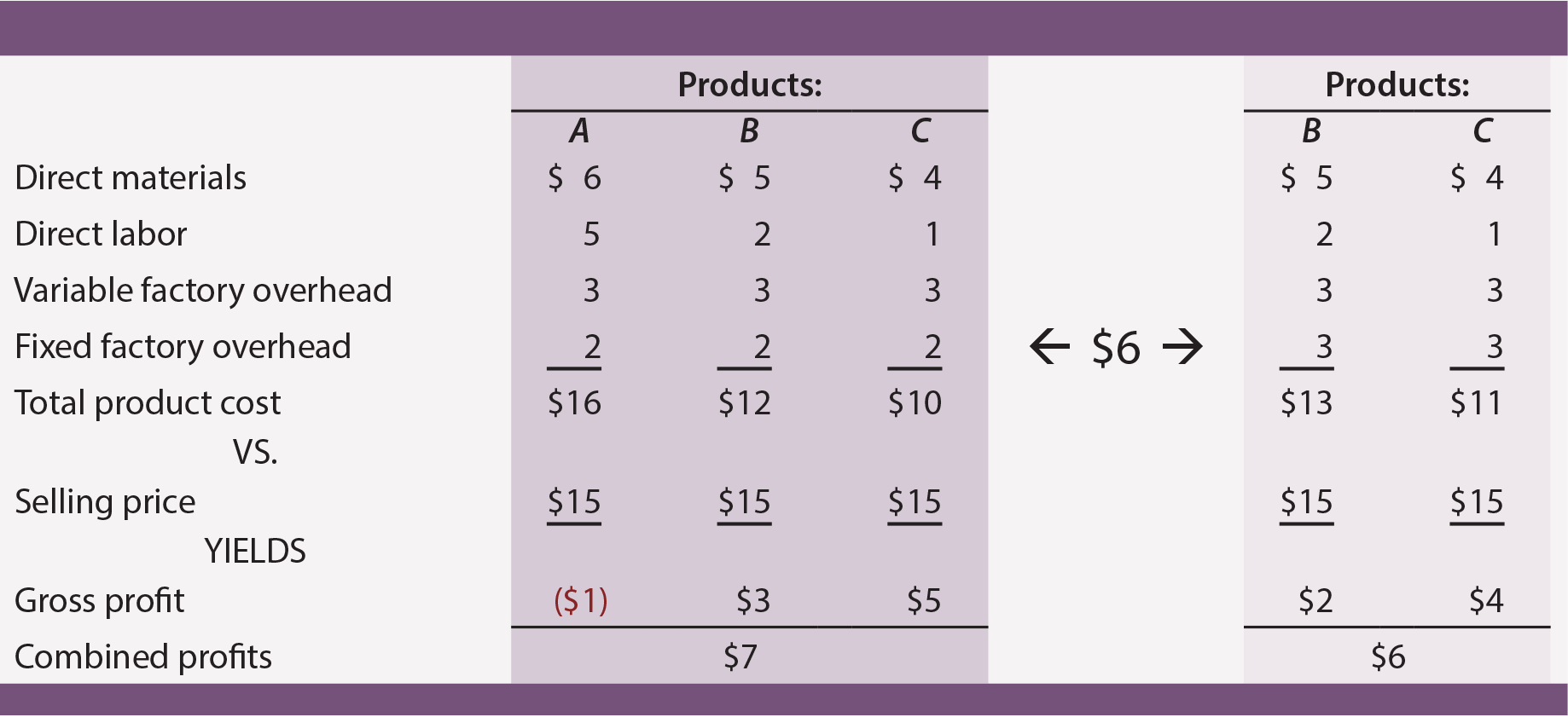

ez az utolsó pont egy nagyon egyszerű illusztrációval egyértelművé tehető. Tegyük fel, hogy egy vállalat 10 000 egységnyi terméket állít elő, egységnyi költség pedig 2 dollár a közvetlen anyagért, 3 dollár a közvetlen munkaért, 4 dollár pedig a változó gyári költségekért. Ezen túlmenően, fix gyári rezsi összege $10,000. A termék ára alatt Abszorpciós költségszámítás $ 10 egységenként, amely a változó költség komponenseket ($2 + $3 + $4 = $9) és $1 A kiosztott fix gyári rezsi ($10,000 / 10,000 egységek). A változó költségszámítás alatt a termékköltség a változó, 9 dolláros termelési költségekre korlátozódik. Most fontolja meg a ” vezetői döntést.”Tegyük fel,hogy a cég közeledett eladni egy további egység $ 9.50. Ez az eladás nem eredményez hozzáadott SG& költséget vagy más módon befolyásolja más egységek értékesítését.

abszorpciós költségszámítási módszerek alapján úgy tűnik, hogy a kiegészítő egység 0,50 dollár veszteséget okoz, és úgy tűnik, hogy a helyes döntés az, hogy nem értékesíti. Változó költségszámítás azt sugallja, a nyereség $0.50, és az információ úgy tűnik, hogy támogassa a döntést, hogy az eladás. A menedzsment úgy dönthet, hogy eladja a kiegészítő egységet 9.50 dolláron, és további 0.50 dollárt termel az alsó sorban. Ne feledje, hogy a javasolt tranzakció elfogadásával semmilyen más költség nem keletkezik. Ha a menedzsment az információk felszívódására korlátozódna, ez a lehetőség valószínűleg elmaradt volna.

abszorpciós költségszámítási módszerek alapján úgy tűnik, hogy a kiegészítő egység 0,50 dollár veszteséget okoz, és úgy tűnik, hogy a helyes döntés az, hogy nem értékesíti. Változó költségszámítás azt sugallja, a nyereség $0.50, és az információ úgy tűnik, hogy támogassa a döntést, hogy az eladás. A menedzsment úgy dönthet, hogy eladja a kiegészítő egységet 9.50 dolláron, és további 0.50 dollárt termel az alsó sorban. Ne feledje, hogy a javasolt tranzakció elfogadásával semmilyen más költség nem keletkezik. Ha a menedzsment az információk felszívódására korlátozódna, ez a lehetőség valószínűleg elmaradt volna.

változó költségszámítás akcióban

az előző ábra rávilágít egy közös problémára, amellyel sok vállalkozás szembesül. Fontolja meg egy tipikus légitársaság helyzetét. Ahogy közeledik az idő a tervezett induláshoz, az eladatlan helyek Elveszett bevételi lehetőségeket jelentenek. Az a változó költség, hogy még egy utast hozzáadunk egy nem kitöltött üléshez, meglehetősen elhanyagolható, és szinte bármilyen bevétel, amely generálható, pozitív hozzájárulást jelent a nyereséghez! Az autógyártó szerződést köthet az uniós munkaerővel, amely előírja, hogy a munkavállalókat akkor is meg kell fizetni, ha a gyártósor hallgat. Ennek eredményeként a vállalat arra a következtetésre juthat, hogy jobb, ha “veszteséggel” építik az autókat, hogy elkerüljék a még “nagyobb veszteséget”, ami a termelés megszűnését eredményezné. A professzionális sportklubok alkalmanként mély kedvezményes jegyeket kínálnak a népszerűtlen játékokra. Nyilvánvaló, hogy a változó költsége lehetővé teszi, hogy valaki nézni a játékot névleges. Valószínűleg az ilyen típusú példákkal kapcsolatos döntések meghozatalakor figyelembe veszik a változó költségszámítási információkat. Minden döntés célja, hogy a gazdálkodó egység érdekeit szolgálja, még akkor is, ha a teljes költségkalkulációs megközelítés a döntést ostobaságnak tekinti.

az előző ábra rávilágít egy közös problémára, amellyel sok vállalkozás szembesül. Fontolja meg egy tipikus légitársaság helyzetét. Ahogy közeledik az idő a tervezett induláshoz, az eladatlan helyek Elveszett bevételi lehetőségeket jelentenek. Az a változó költség, hogy még egy utast hozzáadunk egy nem kitöltött üléshez, meglehetősen elhanyagolható, és szinte bármilyen bevétel, amely generálható, pozitív hozzájárulást jelent a nyereséghez! Az autógyártó szerződést köthet az uniós munkaerővel, amely előírja, hogy a munkavállalókat akkor is meg kell fizetni, ha a gyártósor hallgat. Ennek eredményeként a vállalat arra a következtetésre juthat, hogy jobb, ha “veszteséggel” építik az autókat, hogy elkerüljék a még “nagyobb veszteséget”, ami a termelés megszűnését eredményezné. A professzionális sportklubok alkalmanként mély kedvezményes jegyeket kínálnak a népszerűtlen játékokra. Nyilvánvaló, hogy a változó költsége lehetővé teszi, hogy valaki nézni a játékot névleges. Valószínűleg az ilyen típusú példákkal kapcsolatos döntések meghozatalakor figyelembe veszik a változó költségszámítási információkat. Minden döntés célja, hogy a gazdálkodó egység érdekeit szolgálja, még akkor is, ha a teljes költségkalkulációs megközelítés a döntést ostobaságnak tekinti.

kétélű kard

a változó költségszámítási adatokon alapuló döntéshozatal tipikus illusztrációja elég egyszerűnek tűnik. De az ilyen döntések valójában nagyon trükkösek. Jelentős üzleti hozzáértésre van szükség, és számos csapdát el kell kerülni. Először is, egy vállalkozásnak végül vissza kell térítenie a rögzített gyári költségeket és az összes többi üzleti költséget; az eladott összes egységnek elegendő mozgásteret kell biztosítania e cél eléréséhez. Könnyen használható lenne a teljes gyártási kapacitás, egyszerre egy eladás, és nem építene elég mozgásteret, hogy gondoskodjon az összes többi költségről. Ha minden tranzakció ára csak változó költségek fedezésére szolgál, a gazdálkodó egység gyorsan tönkremegy. Másodszor, ha egy vállalat szelektív alapon kínál különleges ajánlatokat, a rendszeres ügyfelek elidegenedhetnek, vagy alacsonyabb áron tarthatják magukat. A lényeg itt az, hogy a változó költségszámítási információk hasznosak, de ez nem lehet az egyetlen alapja a döntéshozatalnak.

A lefelé irányuló spirál elkerülése

A változó költségszámítási adatok nagyon hasznosak a termék abbahagyásával kapcsolatos helytelen döntések elkerülésében. Sok vállalkozás több terméket kínál. Egyesek általában sikeresebbek lesznek, mint mások, logikus üzleti döntés lehet, hogy a legjobban teljesítő egységekre összpontosítanak, míg mások abbahagyják. Tegyük fel, hogy egy cég kínál termékek A, B, és C. mindegyik készül egyenlő arányban, és a vállalat teljes mértékben képes kielégíteni az ügyféligényt a meglévő kapacitás (azaz, termelő több nem növeli az értékesítés). A vállalat nem vállal semmilyen változó költséget az értékesítéssel, az általános és az adminisztrációs erőfeszítésekkel kapcsolatban.

A sötét árnyékolt terület abszorpciós költségszámítási adataiból úgy tűnik, hogy az a termék negatív bruttó nyereséget eredményez. Logikusan, egy menedzser célozhatja, hogy a termék abbahagyása. Ha azonban ez a döntés megszületik, akkor a B és C termékek mindegyikének több fix gyári rezsit kell elnyelnie. A felülvizsgált költségadatok (a világos árnyékolt területen) azt mutatják, hogy az a termék kiküszöbölése ténylegesen csökkenti az Általános jövedelmezőséget!

a” vesztes “megszüntetéséből származó teljes nyereség csökkenése azért következik be, mert a” vesztes ” elnyelte a termelés rögzített költségeit. Az a termék 15 dolláros eladási ára legalább fedezte változó költségeit ($6 + $5 + $3 = $14) hozzájárult a vállalkozás elkerülhetetlen rögzített költségterheinek fedezéséhez. A lecke itt az, hogy a vállalatnak nagyon óvatosnak kell lennie a “veszteséges” termékek kiküszöbölésében. Ez a döntés gyakran azt eredményezheti, hogy a rezsi egymást követő eltolódása más fennmaradó termékekre történik. Ez viszont más termékek sikertelenségét is okozhatja.

a termékmegvonási döntések lefelé irányuló spirálja végül elpusztíthat egy egyébként sikeres vállalkozást. Ez az ábra aláhúzza, hogy egy jó menedzser miért nem támaszkodik kizárólag az abszorpciós költségszámítási adatokra. A döntési folyamat irányításához elengedhetetlenek azok a változó költségszámítási technikák, amelyek segítenek a termék-hozzájárulási különbözetek azonosításában (amint azt a következő bekezdések részletesebben ismertetik).

zavaros? Egyrészt, változó költségszámítás már dicsérte annak előnyeit segítő döntések. Másrészt megjegyezték, hogy a változó költségszámítást nem szabad kizárólag a döntések meghozatalának alapjául használni.

A változó költségszámítás nem csodaszer, a vállalkozás irányítása nem könnyű. A döntéshozatal nem olyan egyszerű, mint egyetlen matematikai algoritmus alkalmazása egyetlen számviteli adatkészletre. Egy jó menedzsernek több szempontból is figyelembe kell vennie az üzleti problémákat. A leltár és a jövedelem mérésével összefüggésben a menedzser meg akarja érteni mind az abszorpciós költségszámítási, mind a változó költségszámítási technikákat. Ezt az információt össze kell kapcsolni a piacok ismeretével, az ügyfelek viselkedésével stb. Az így kapott következtetések olyan cselekvési terveket indíthatnak el, amelyek közvetlenül a szervezet általános sorsára vonatkoznak.

eredménykimutatás

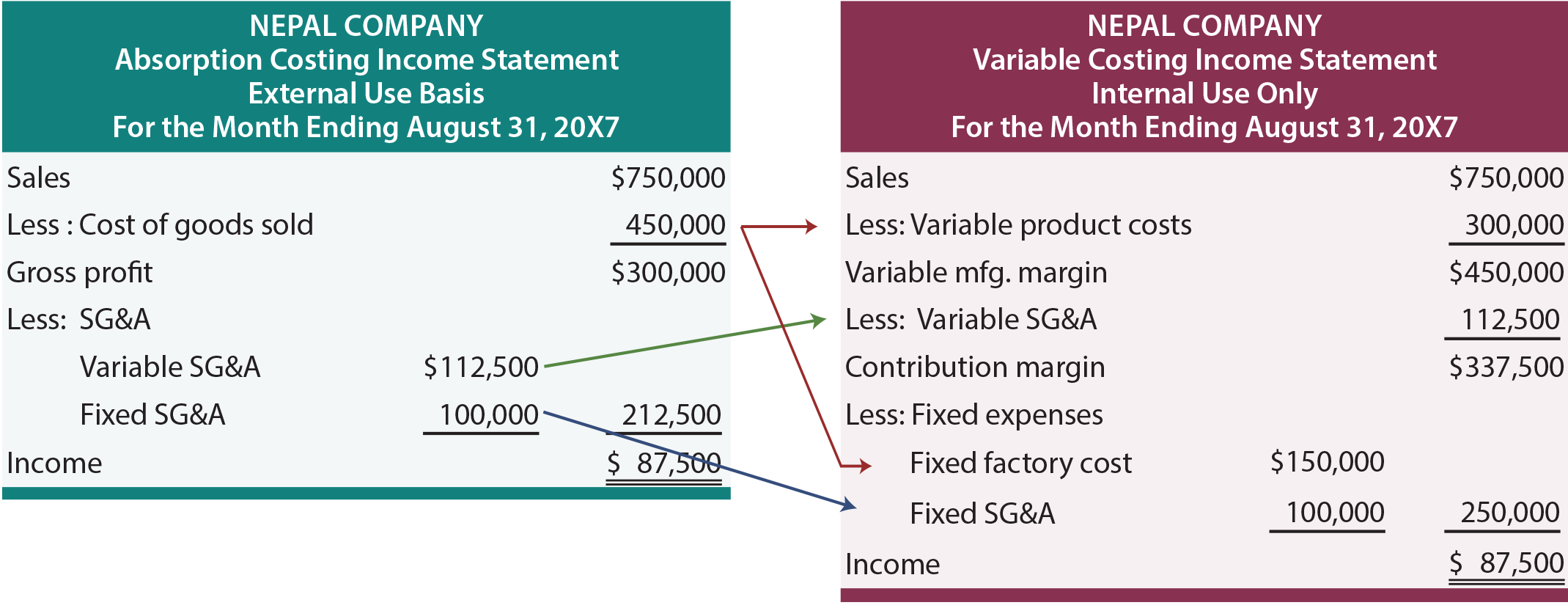

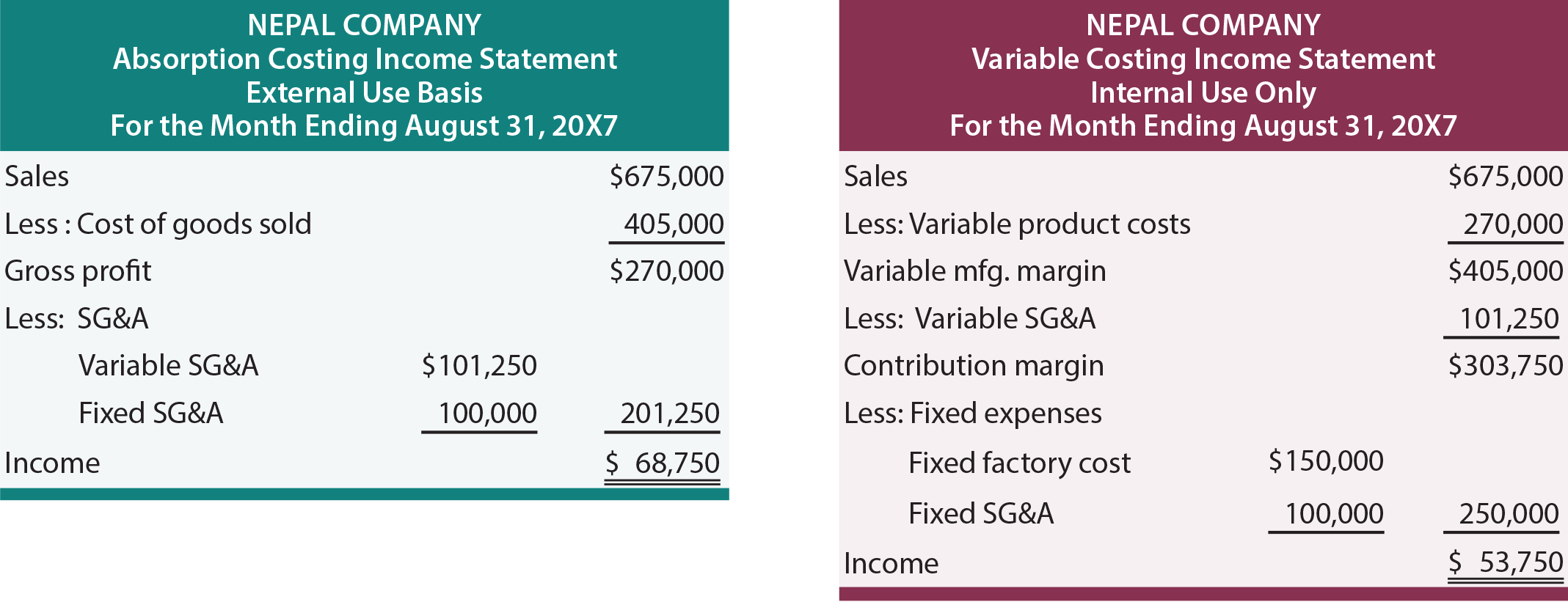

az előző vita nagy része az egységenkénti költségbecslésekre összpontosított. Ezenkívül a példák azt feltételezték, hogy az eladási, általános és adminisztratív költségeket nem befolyásolják konkrét intézkedések. Itt az ideje, hogy mérlegeljük az összesített pénzügyi adatokat, és figyelembe vegyük az SG&a változó összegeket. A bal oldalon az abszorpciós költségszámítási módszerrel készített eredménykimutatás, a jobb oldalon pedig ugyanaz az információ változó költségszámítással. Most tegyük fel, hogy Nepál eladja mindazt, amit termel, ami nem eredményezi a készlet kezdetét vagy befejezését.

az abszorpciós költségekkel a bruttó nyereséget az értékesítésből értékesített áruk költségének levonásával nyerik. Az eladott áruk költsége magában foglalja a közvetlen anyagokat, a közvetlen munkát, valamint a változó és a kiosztott fix gyártási költségeket. A bruttó nyereségből, változó és fix eladásokból levonják az általános és adminisztratív költségeket a nettó jövedelem elérése érdekében. Ennek a megközelítésnek ismerősnek kell lennie. Ez a prezentáció jellemző a részvényesek és más, a vállalkozás napi működésén kívül álló személyek által általános használatra készített pénzügyi kimutatásokra.

változó költségekkel az összes változó költséget levonják az értékesítésből, hogy elérjék a hozzájárulási különbözetet. Nepál bemutatása a változó költségeket két kategóriába sorolja. A változó termékköltségek magukban foglalják az összes változó gyártási költséget (közvetlen anyagok, közvetlen munkaerő, változó gyártási költségek). Ezeket a költségeket levonják az értékesítésből a változó gyártási árrés előállításához. Néhány Nepál SG &a költségek is változnak az értékesítés. Ennek eredményeként ezeket az összegeket is le kell vonni, hogy elérjék a tényleges hozzájárulási különbözetet. A vezetésnek figyelembe kell vennie az összes változó költséget (akár a gyártással, akár az SG&A) a kritikus döntések meghozatalakor. Például Nepál értékesítésen alapuló értékesítési jutalékokat fizethet; az adott tranzakcióból vagy eseményből létrehozandó “árrés” értékelésekor kizárják azokat a megfontolásokból. A járulékkülönbözetből levonják mind a rögzített gyári rezsit,mind a rögzített SG & a költségeket.

mivel Nepál nem szállít leltárt, a bevétel azonos az abszorpció és a változó költségszámítás alapján. A különbség csak a prezentáció módjában van. Gondosan tanulmányozza azokat a nyilakat, amelyek megmutatják, hogy az abszorpciós költségszámítási megközelítésben megjelenő összegek hogyan kerülnek áthelyezésre a változó költségszámítási eredménykimutatásban. Mivel a lényeg ugyanaz az egyes megközelítések, ez úgy tűnik, mintha sok köze semmit. Ne feledje azonban, hogy a ” bruttó nyereség “nem ugyanaz, mint a” járulékkülönbözet”, a döntési logikát pedig gyakran a járulékhatások figyelembevétele vezérli. Továbbá, ha a készletszint ingadozik, az időszakos jövedelem eltér a két módszer között.

A Készlet hatása

a következő eredménykimutatások megegyeznek a korábban illusztrált adatokkal, kivéve az értékesítési és változó költségeket 10% – kal csökkentik. Tegyük fel, hogy a “10% – os csökkentéshez” kapcsolódó egységeket mindazonáltal gyártották. Mi a hatása ennek a leltárnak? Jövedelem magasabb alatt Abszorpciós költségszámítás $ 15,000. Ez egy általános szabálynak felel meg: a készletnövekedés miatt a jövedelem magasabb az abszorpciós költségeknél, mint a változó költségeknél, és fordítva.

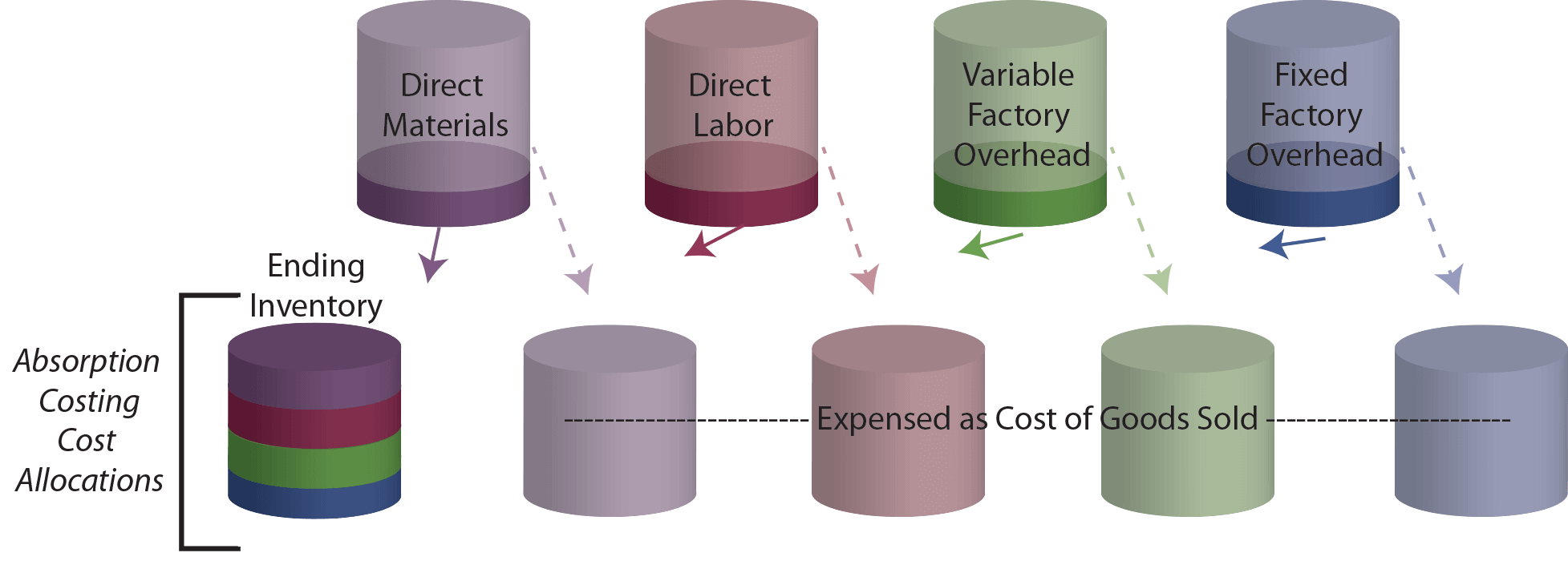

a jövedelem magasabb okának további vizsgálata érdekében ne feledje, hogy a 450 000 dollárt a teljes termelésnek tulajdonították Abszorpciós költségszámítás alatt. Ebből az összegből 10% ($45,000) most a készletbe kerül. A változó költségszámítás mellett a teljes termékköltség 300 000 dollár volt, és ennek az összegnek 10% – át (30 000 dollárt) a készlethez rendelték. Ennek eredményeként, $15,000 több van rendelve leltár alatt Abszorpciós költségszámítás. Ez logikusan egybeesik azzal, hogy a jövedelem milyen mértékben magasabb! A leltár felépítésének hatásának másik módja a következő “csészék” vizsgálata.”A csészék felső készlete kezdetben tartalmazza a gyártási folyamat során felmerült költségeket. Az abszorpciós költségekkel ezeket a csészéket ki kell üríteni az eladott áruk költségébe vagy a készlet befejezésébe.

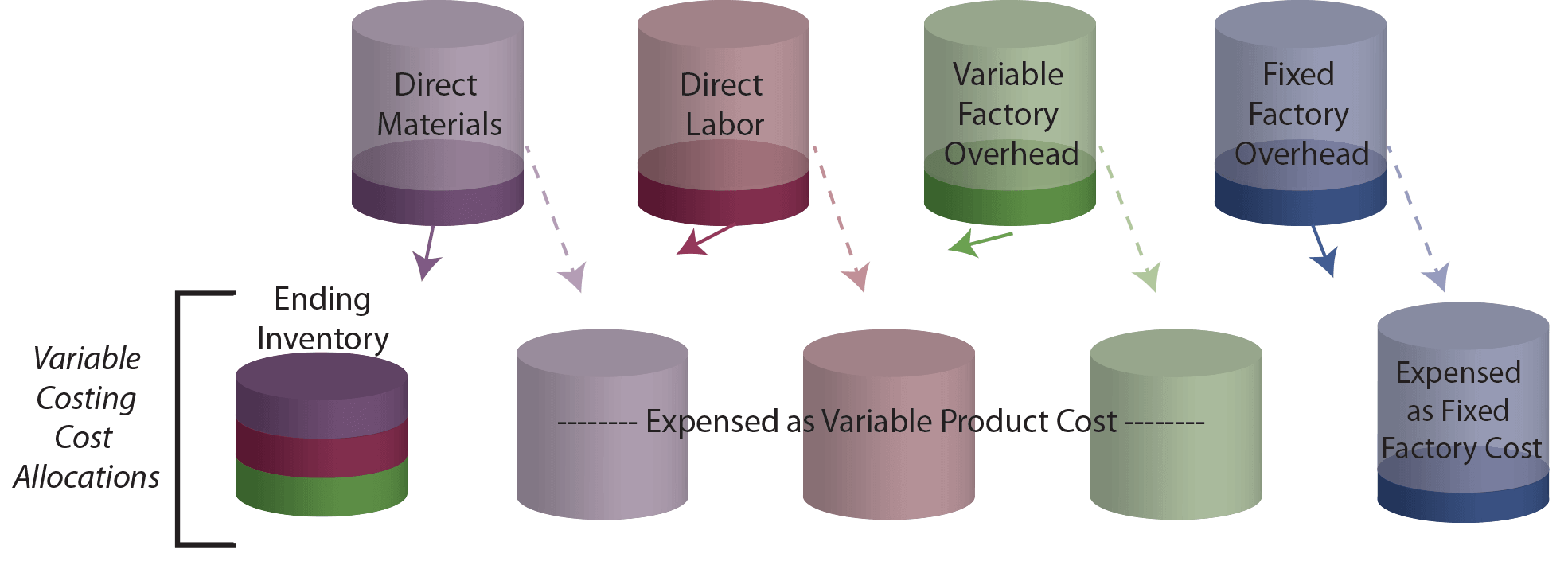

hasonlítsa össze a fenti rajzot a következő költségszámítási ábrával. A záró készlet csésze kevesebbet tartalmaz változó költségekkel, mert nincs rögzített gyári rezsi a készlet befejezésében!

felismerik, hogy a készlet csökkenése egy időszak alatt az ellenkező hatást okozza a megjelenítetthez képest. Pontosabban, egy részét a tartalmát a kezdő leltár csésze kerül át költség arányos a csökkenés leltár. Mivel a készletkészlet kevesebb változó költséggel rendelkezik, a költségek várhatóan alacsonyabbak lesznek, a jövedelem pedig magasabb lesz.

megérteni abszorpciós (teljes) költségszámítási logika, és tudja, hogy ez szükséges GAAP.

értsd meg a változó költségszámítási logikát, és tudd, hogy ez mennyire hasznos a vezetői döntéshozatali folyamatban.

képesnek kell lennie arra, hogy készítsen egy abszorpciós költségszámítási eredménykimutatást.

változó költségszámítási eredménykimutatást készíthet.

bizonyítani tudja, hogy a készletingadozások hogyan okozzák a jövedelem eltérését a felszívódás vs. változó költségszámítás alatt.