Számviteli Vezetők

Tanulási Eredmények

- Elemezni a variancia között várható munkaerő-költséget, illetve általában a munkaerő-költségek

Tehát Mary ki kell derítenie, hogy a szülés variancia a változások a tanári karban-bér arány. Azt reméli, hogy Jake képes lesz arra, hogy lépjen fel a lemez, és nem lesz semmilyen változás a .5 óra pár cipőnként, amelyet eredetileg tervezett. Itt van egy gyors áttekintés arról, hogy mi szerepel a közvetlen munkában!

tehát itt van Mary új közvetlen munkaerőköltsége:

$22,550

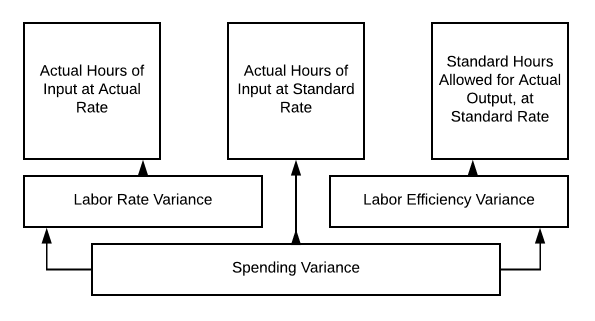

Így megy vissza a táblázatot:

tényleges bemeneti órák tényleges sebességgel= 1025 × $22 ƒ = $22,550

a tényleges kimenet normál sebességgel engedélyezett normál bemeneti órái = 1025 × $20 = $20,000

van egy munkaerő Arány szórás $2,550 kedvezőtlen.

tehát Mary ezt az információt átadja főnökének, elmagyarázva, hogy nem tudott szakképzett alkalmazottat találni a régi ütemben. Azt is meg akarta győződni arról, hogy munkatársai boldog alkalmazottak, így kellett, hogy őket, hogy az arány is. Nem tűnt igazságosnak, hogy az új srác többet keres, mint hűséges személyzete. A jó vezetés megtarthatja a jó személyzetet. Mary nagyszerű döntést hozott! A döntéseket hozunk, mint vezetők, nehéz lehet. Néha a költségvetéseket módosítani kell, vagy az árképzést módosítani kell a folytatáshoz.

mindig fontos, amint látja, hogy minden lehetőséget megvizsgáljon, miközben a vezetői döntések révén dolgozunk. Jó anyagokat használunk? Van-e hatékonyabb berendezés? Megfelelően képzett és boldog munkatársaink vannak? Folytassuk a megbeszéléseket a munkaerő-arányokról és az órákról.

tehát Jake elkezdett dolgozni, és nem megy olyan jól, mint várták. A személyzet változásának kihívásai voltak. Az idő, hogy egy pár cipő elment .5 hogy .6 óra. Mary reméli, hogy jobb lesz, ahogy a csapat együtt dolgozik, de most át kell értékelnie a munkaerőköltségvetését, és el kell juttatnia az információkat a főnökéhez.

itt van, amit a tényleges néz ki, mint most:

$27,060

Tehát ha visszatérünk a táblázat 10.3, ki tudjuk számítani a munkaerő variancia:

- Általában Óra Bemenet a Tényleges Árfolyam = 1230 × $22= $27,060

- Általában Óra Bemenet Szabványos Árfolyam = 1230 × $20= $24,600

- Standard Órát Engedélyezett a Tényleges kibocsátás általános Mértéke = 1025 × $20 = $20,500

Tehát a munkaerő aránya variancia dollár 27,060 − $24,600 = $2,460 kedvezőtlen

- Általában Óra Bemenet Szabványos Árfolyam = 1230 × $20= $24,600

- Standard Órát Engedélyezett a Tényleges kibocsátás általános Mértéke = 1025 × $20= $20,500

Tehát a munkaerő hatékonysága variancia dollár 24,600 − $20,500= $4,100 kedvezőtlen

A Kiadások Variancia összege e két szám, így $6,560 kedvezőtlen ($27,060 − $20,500).

Mary nem izgatott, hogy ezt az információt átadja a főnökének, de mit tehet?

tehát, ahogy megbeszéltük, elemezhetjük a munkaerő-hatékonyság varianciáját az 10.3 standard költség varianciaelemzési diagramja segítségével.

Mary új bérlete nem olyan jól működik, mint várták, de mi van, ha az ellenkezője történt? Mi van, ha Jake hozzáadása a csapathoz felgyorsította a gyártási folyamatot, és most csak elvitt .4 óra, hogy készítsen egy pár cipőt? Vizsgáljuk meg ezt a helyzetet tovább.

még a magasabb közvetlen munkaerőköltség óránként, a teljes közvetlen munkaerőköltség csökkent! Szedjük szét.

- Általában Óra Bemenet a Tényleges Árfolyam = 820 × $22= $18,040

- Általában Óra Bemenet Szabványos Árfolyam = 820 × $20= $16,040

- Standard Órát Engedélyezett a Tényleges kibocsátás Standard Ráta = 1025 × $20= $20,500 (az eredeti költségvetés)

most, a munkaerő aránya Variancia = $18,040 − $16,040= $2000 kedvezőtlen

(MEGJEGYZÉS: Még mindig többet fizetünk óránként, mint a költségvetésben)

a munkaerő-hatékonyság variancia = $16,040 – $20,500 = $ 4,460 kedvező

és a teljes kiadási variancia = $2,460 kedvező

még mindig kevesebbet költenek a munkaerő, még nagyobb sebességgel óránként, így a teljes variancia kedvező. Most Mary boldog termelési menedzser!

gyakorlati kérdések

hozzájárul!

javítsa ezt az oldalt