Korrigált próbaegyenleg

mi a korrigált próbaegyenleg?

a korrigált próbaegyenleg az összes olyan vállalati beszámoló felsorolása, amely az év végi kiigazító naplóbejegyzések után megjelenik a pénzügyi kimutatásokban.

a korrigált próbaegyenleg elkészítése a számviteli ciklus ötödik lépése, amely az utolsó lépés a pénzügyi kimutatások elkészítése előtt.

Format

a korrigált próbaegyenleg pontosan úgy van formázva, mint egy korrigálatlan próbaegyenleg. A bal oldali oszlopban felsorolt terhelési egyenlegekkel rendelkező számlanevek, terhelések és jóváírások megjelenítésére három oszlop szolgál, a jobb oldalon pedig a hitelegyenlegek szerepelnek.

Mint a kiigazítatlan tárgyalás egyensúly, a kiigazított tárgyalás mérleg számlák általában felsorolt annak érdekében, hogy a számla száma, vagy a mérleg szerinti sorrendben, kezdve az eszközök, kötelezettségek, valamint a saját tőke beszámoló, amely a bevétel-kiadás számlák.

mind a terhelési, mind a hitel oszlopok a próbaegyenleg alján kerülnek kiszámításra. A számviteli egyenlethez hasonlóan ezeknek a terhelési és hitelösszegeknek mindig egyenlőnek kell lenniük. Ha nem egyenlőek, a próbaegyenleg helytelenül készült el, vagy a naplóbejegyzések nem kerültek pontosan a főkönyvi fiókokba.

mint minden pénzügyi jelentés esetében, a próbaegyenlegek mindig egy fejléccel készülnek. Általában a címsor három sorból áll, amelyek tartalmazzák a vállalat nevét, a próbaegyenleg nevét, valamint a beszámolási időszak dátumát.

előkészítés

a korrigált próbaegyenleg előkészítésének két fő módja van. Mindkét módszer hasznos, attól függően, hogy a helyszínen a cég, valamint a diagram a számlák használják.

a korrigált próbaegyenleghez a kiigazítatlan próbaegyenleg létrehozásakor használt módszerrel küldhet számlákat. A számlaegyenlegeket a T-számlákból vagy a főkönyvi számlákból veszik, és a próbaegyenlegen szerepelnek. Lényegében, csak megismétli ezt a folyamatot újra, kivéve most a főkönyvi számlák tartalmazzák az év végi beállítási bejegyzéseket.

a korrigálatlan próbaegyenleget is figyelembe veheted, és egyszerűen hozzáadhatod a módosításra kerülő fiókokhoz a kiigazításokat. Ez sok szempontból gyorsabb a kisebb vállalatok számára, mivel nagyon kevés számlát kell módosítani.

vegye figyelembe, hogy csak a pénzügyi kimutatásokban megjelenő aktív számlákat kell felsorolni a próbaegyenlegen. Ha egy fiók nulla egyenleggel rendelkezik, akkor nem kell felsorolni a próbaegyenlegen.

példa

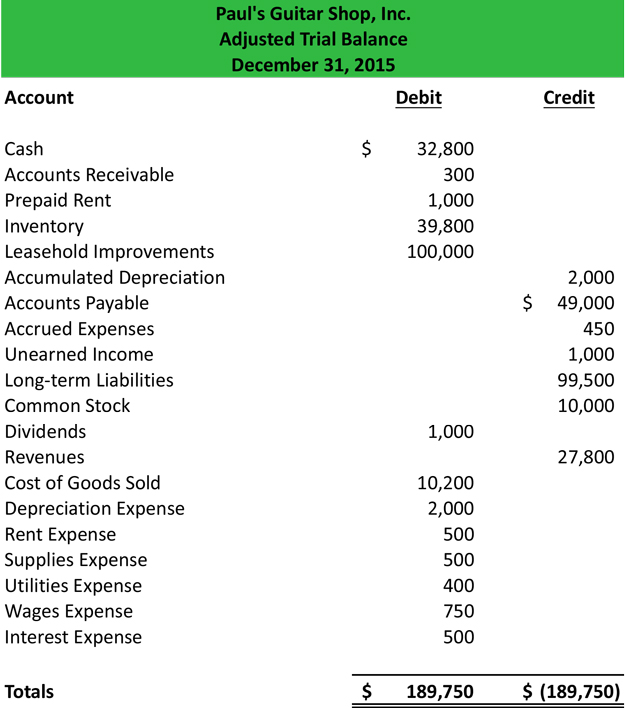

Pál korrigálatlan próbamérlegét és korrigált naplóbejegyzéseit felhasználva elkészíthetjük a korrigált próbamérleget.

Miután az összes fiókot közzétették, ellenőriznie kell, hogy egyensúlyban van-e. Ne feledje, hogy minden próbaegyenleg terhelésének és jóváírásának egyenlőnek kell lennie.

most, hogy a próbaegyenleg elkészült, felkerülhet a számviteli munkalapra, és elkészítheti a pénzügyi kimutatásokat.