készenléti hitellevél (SBLC)

mi a készenléti hitellevél (SBLC)?

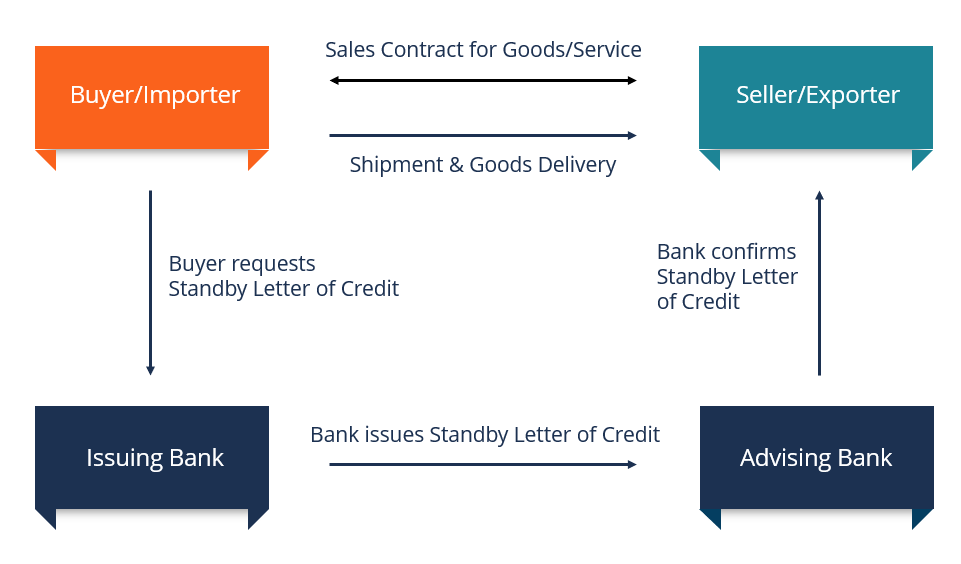

készenléti hitellevél, rövidítve SBLC, olyan jogi dokumentumra utal, amelyben a bank garantálja egy adott pénzösszeg kifizetését az eladónak, ha a Vevő nem teljesíti a megállapodást.

az SBLC biztonsági hálóként szolgál fizikai áruk szállításának vagy az eladónak teljesített szolgáltatás kifizetésére, abban az esetben, ha valami előre nem látható megakadályozza a vevőt abban, hogy a tervezett kifizetéseket az eladónak teljesítse. Ebben az esetben az SBLC biztosítja a szükséges kifizetések teljesítését az eladónak a szükséges kötelezettségek teljesítése után.

készenléti hitellevelet használnak olyan nemzetközi vagy hazai tranzakciókban, ahol az eladó és a Vevő nem ismerik egymást, és megkísérli fedezni az ilyen tranzakcióval kapcsolatos kockázatokat. A kockázatok egy része magában foglalja a csődbe jutásta cruptcybankruptcy egy olyan emberi vagy nem emberi jogi személy (cég vagy kormányzati ügynökség) jogi státusza, amely nem képes visszafizetni fennálló tartozásait és a vevő elégtelen cash flow-ját, ami megakadályozza, hogy időben fizessenek az eladónak.

kedvezőtlen esemény esetén a bank megígéri, hogy a szükséges kifizetést az eladónak, mindaddig, amíg megfelelnek az SBLC követelményeinek. Az eladónak történő banki kifizetés egyfajta hitel, az ügyfél (vevő) pedig a bankkal egyeztetett tőke plusz kamatok kifizetéséért felelős.

összefoglaló

- a készenléti hitellevél (SBLC) egy bank által az ügyfél nevében kibocsátott jogi eszközre utal, amely garantálja az eladó fizetésére vonatkozó kötelezettségvállalását, ha ügyfele (a Vevő) nem teljesíti a megállapodást.

- az SBLC-t gyakran használják olyan nemzetközi és hazai ügyletekben, ahol a szerződő felek nem ismerik egymást.

- a készenléti hitellevél biztonsági hálóként szolgál azáltal, hogy biztosítja az eladónak, hogy a bank fizet a szállított árukért vagy szolgáltatásokért, ha a Vevő nem teljesíti a fizetést időben.

készenléti hitellevél magyarázata

a nemzetközi kereskedelemben gyakran szükség van készenléti hitellevélre, hogy segítsen egy vállalkozásnak szerződés megszerzésében. Mivel a szerződő felek nem ismerik egymást, a levél elősegíti az eladó bizalmát a tranzakcióban. Ez a jóhiszeműség jele, mivel megmutatja a vevő hitelképességét hitelképesség, egyszerűen fogalmazva, mennyire” méltó ” vagy érdemes a hitel. Ha a hitelező biztos abban, hogy a hitelfelvevő időben tiszteletben tartja adósságkötelezettségét, a hitelfelvevő hitelképesnek tekinthető. az áruk vagy szolgáltatások kifizetésének képessége akkor is, ha előre nem látható esemény történik.

SBLC létrehozásakor a vevő bankja biztosítási kötelezettséget vállal a vevő hitelminőségének ellenőrzésére. Miután a vevő bankja meggyőződött arról, hogy a vevő jó hitelképességgel rendelkezik, a bank értesítést küld az eladó bankjának, biztosítva fizetési kötelezettségét az eladónak, ha a Vevő nem teljesíti a megállapodást. Ez igazolja a vevő azon képességét, hogy a fizetés az eladó.

hogyan működik az SBLC

az SBLC megszerzésének folyamata hasonló a hitelkérelmezési folyamathoz. A folyamat akkor kezdődik, amikor a vevő SBLC-t kér egy kereskedelmi banknál. A bank elvégzi az esedékes diligenceDue DiligenceDue gondosság egy folyamat ellenőrzés, vizsgálat vagy ellenőrzés a potenciális üzlet, vagy befektetési lehetőséget, hogy erősítse meg az összes lényeges tények, illetve pénzügyi információk, illetve ellenőrizze, bármi más, ami hozta fel során egy M&Egy üzletet, illetve a befektetési folyamat. Az átvilágítás az üzlet bezárása előtt befejeződik. a vevőre, hogy értékelje hitelképességét, a múltbeli hiteltörténet és a legfrissebb Hiteljelentés alapján. Ha a vevő hitelképessége kérdéses, a bank a jóváhagyás előtt megkövetelheti a vevőtől, hogy a letétben lévő eszközt vagy pénzeszközöket biztosítékként adja meg.

a biztosíték szintje az érintett kockázattól, az üzlet erősségétől, valamint az SBLC által biztosított összegtől függ. A vevő köteles továbbá tájékoztatást adni a banknak az eladóról, a fizetéshez szükséges szállítási okmányokról, a kedvezményezett bankjáról, valamint az SBLC érvényességi idejéről.

a dokumentáció áttekintése után a kereskedelmi bank SBLC-t nyújt a Vevőnek. A bank minden évben 1-10% szolgáltatási díjat számít fel, amikor a pénzügyi eszköz érvényes marad. Ha a Vevő az esedékesség napja előtt teljesíti a Szerződésben vállalt kötelezettségeit, a bank az SBLC-t további díj nélkül megszünteti a Vevőnek.

Ha a vevő különböző okok miatt nem teljesíti a szerződés feltételeit, például csőd, cash flow crunch, becstelenség stb., az eladónak az SBLC-ben felsorolt összes szükséges dokumentációt egy meghatározott időn belül be kell mutatnia a vevő bankjának, a bank pedig az eladó bankjának fizet.

készenléti Hitelbetétek típusai

az SBLC két fő típusa:

1. Pénzügyi SBLC

a pénzügyi alapú SBLC garantálja az áruk vagy szolgáltatások kifizetéséttermékek és Szolgáltatásokegy termék olyan kézzelfogható termék, amelyet felvásárlás, figyelem vagy fogyasztás céljából hoznak forgalomba, míg a szolgáltatás immateriális elem, amely a megállapodásban előírtak szerint keletkezik. Például, ha egy nyersolaj-társaság olajat szállít egy külföldi vevőnek azzal a várakozással, hogy a Vevő a szállítás időpontjától számított 30 napon belül fizet, és a fizetés nem a szükséges időpontig történik, a nyersolaj-eladó beszedheti a vevő bankjától szállított áruk kifizetését. Mivel ez egy hitel, a bank összegyűjti a fő plusz kamatot a vevőtől.

2. Teljesítmény SBLC

a teljesítmény-alapú SBLC garantálja a projekt befejezését a tervezett határidőkön belül. Ha a bank ügyfele nem tudja befejezni a szerződésben vázolt projektet, akkor a bank megígéri, hogy a harmadik félnek egy meghatározott összeget visszatérít a szerződéshez.

teljesítmény az SBLC-k olyan projektekben használatosak, amelyeket egy adott idővonalon, például építési projekteken belül terveznek befejezni. A fizetés a projekt befejezésének késedelme miatt büntetésként szolgál, amelyet arra használnak, hogy kompenzálja az Ügyfelet az okozott kellemetlenségekért, vagy fizessen egy másik vállalkozónak a projekt átvételéért.

kapcsolódó olvasmányok

a CFI a kereskedelmi banki szolgáltatások hivatalos szolgáltatója & Credit Analyst (CBCA)™CBCA™ Tanúsításaa kereskedelmi banki & Credit Analyst (CBCA)™ akkreditáció a hitelelemzők globális standardja a pénzügyi, számviteli, hitelelemzési, hitelelemzési, cash flow elemzés, covenant modellezés, hitel visszafizetések, és még több. tanúsítási program, amelynek célja, hogy bárkit világszínvonalú pénzügyi elemzővé alakítson.

annak érdekében, hogy világszínvonalú pénzügyi elemzővé válj, és a karrieredet a lehető legteljesebb mértékben fejlessze, ezek a kiegészítő források nagyon hasznosak lesznek:

- Hitel Elemzés ProcessCredit Elemzés ProcessThe hitel elemzési folyamat utal értékelése a hitelfelvevő a hitel kérelmet, hogy meghatározzák a pénzügyi egészségügyi szervezet, valamint annak képessége,

- Eljegyzési LetterEngagement LetterAn eljegyzési levél utal, hogy egy jogi dokumentum, amely meghatározza a kapcsolat üzleti nyújtott szakmai szolgáltatások (könyvelés,

- Pénzügyi GuaranteeFinancial GuaranteeA pénzügyi garancia szerződéses ígéretet tett egy bank, biztosító társaság, vagy más gazdálkodó egység garancia fizetési adósságát

- Minősége Biztosítéka biztosíték minőségea biztosíték minősége egy bizonyos eszköz általános állapotához kapcsolódik, amelyet egy vállalat vagy egy személy biztosítékként kíván elhelyezni, amikor pénzeszközöket kölcsönöz