Qu’est-Ce qu’un Plan 501k et Est-Ce une Alternative pour Épargner en vue de la Retraite?

Permettez-moi de couper dans le battage médiatique et de vous donner le scoop: Le plan 501 (k) n’est que le dernier nom que le Groupe de recherche de Palm Beach a donné au concept que la plupart des gens connaissent sous le nom de Bank On Yourself, qui est basé sur une police d’assurance-vie entière à versement de dividendes à haute valeur monétaire.

Le groupe Palm Beach a bombardé les abonnés de diverses listes de diffusion à propos d’un « avertissement » émis par le ”Père du 401 (k) », Ted Benna.

Le Groupe de recherche de Palm Beach veut que vous regardiez une longue interview vidéo qu’ils ont faite avec Ted Benna, où il révèle trois dangers qu’il voit venir qui pourraient avoir un impact sur vos comptes 401 (k) et IRA. Il dit que ces dangers pourraient réduire vos économies de 40%. Et on vous promet qu’en regardant cette longue interview, vous en apprendrez plus sur « un plan 501 (k) parrainé par un non-gouvernement” qui pourrait « être le seul moyen pour la plupart des Américains de prendre leur retraite aujourd’hui. »

Ce plan secret est présenté comme un « compte » alternatif 401 (k), où Benna et certains membres éminents du Congrès ont placé une partie de leurs économies, pour les protéger de ces trois dangers.

Malheureusement, même après avoir regardé la longue interview avec Ted Benna, vous ne saurez toujours pas ce qu’est réellement ce « compte” — jusqu’à ce que vous déboursiez entre 75 $ et 149 $ pour vous abonner à la Lettre de Palm Beach et obtenir votre copie de leur « nouveau” livre, Le Plan 501 (k): Comment Financer pleinement Votre Propre Retraite sans souci – À partir de Tout Âge.

Et le Groupe Palm Beach confond davantage les gens en l’appelant « 501 (k) » alors qu’il existe déjà une disposition du code IRS – Section 501 (k) – qui concerne le traitement fiscal des organisations de garde d’enfants, et n’a rien à voir avec le 501 (k) dont parle le Groupe Palm Beach! (Il ne doit pas non plus être confondu avec l’article 501(b) qui a trait aux institutions financières et à la protection de la vie privée.)

Vous ne pouvez pas juger ce livre par sa couverture

« Nouveau” livre? Il s’avère que ce n’est pas du tout un nouveau livre! Ils ont simplement giflé un nouveau titre sur un livre qu’ils ont publié il y a quelques années sur les placements de retraite alternatifs, et ont ajouté une préface de Ted Benna. Le vieux livre s’appelait Le Grand Livre Noir des Secrets du revenu. En fait, au moins une fois dans le « nouveau” livre, ils ont oublié de changer le nom et ils appellent leur livre « 501 (k) Plan” Le Grand Livre Noir des Secrets du revenu.

Vous pouvez lire ma critique de ce « nouveau” livre sous son titre original, Le Grand Livre Noir des Secrets du revenu, ici. Ma critique souligne tous les drapeaux rouges concernant les stratégies couvertes dans le livre qui devraient vous inquiéter. De plus, bon nombre de ces stratégies ne sont pas du tout nouvelles et certaines sont extrêmement complexes.

Le Groupe de Palm Beach Appelait le « Plan 501(k) » ”Compte Secret de Retraite 702 (j) du Président Reagan », et Avant Cela, le ”Compte 770″

Ce sont tous des noms qu’ils ont donnés à ce que la plupart des gens connaissent comme le concept de Banque sur soi Dont je parle depuis 2001. Ils utilisent un tour de passe-passe, dans l’espoir de vous empêcher d’obtenir le scoop complet gratuitement. Vous pouvez apprendre tout ce que vous devez savoir sur le 501 (k) lorsque vous téléchargez mon rapport de 20 pages sur cette stratégie – 5 Étapes simples pour contourner Wall Street, Battre les banques à Leur Propre Jeu et Prendre le contrôle de Votre Avenir financier — ici GRATUITEMENT.

Téléchargez votre rapport gratuit

Dans ce rapport, vous obtiendrez l’histoire complète du « Plan 501 (k) » – sans la désinformation et le battage médiatique – pour lequel Palm Beach Group veut que vous payiez beaucoup d’argent. Vous pouvez également voir ce qu’ils ont bien — et mal — à propos de ce concept dans mes articles de blog sur le compte 770 et le compte de retraite secret 702 (j) du président Reagan.

Pourquoi le Groupe de Recherche Palm Beach Ne Cesse-t-Il de Changer les Noms de Ses Produits et Stratégies ?

Parce que si vous connaissiez les premiers noms qu’ils ont donnés à leurs livres et stratégies, vous pouvez simplement les Google et obtenir le scoop — gratuitement. Google vous dirigerait vers la banque sur vous-même, puis le Groupe de recherche de Palm Beach ne pourrait pas vous inciter à payer jusqu’à 3 000 $ ou plus pour chacun de leurs services de newsletter et de conseil.

Alerte Spoiler: Le plan 501 (k) dont parle le groupe Palm Beach est une stratégie de création de patrimoine sûre et éprouvée basée sur une valeur monétaire élevée, une faible commission et une assurance-vie complète avec versement de dividendes qui est utilisée par des personnes riches et prospères, des présidents et des entrepreneurs célèbres depuis plus d’un siècle. Mais presque tout le monde peut l’utiliser pour prendre le contrôle de son argent et de ses finances, quel que soit son âge ou son revenu, comme vous le découvrirez en téléchargeant ce rapport spécial GRATUIT.

Il s’est passé quelque chose Que le « Père des 401 (k)” n’avait Jamais prévu

Ted Benna est largement crédité d’avoir trouvé un moyen de capitaliser sur les dispositions de l’article 401 (k) de l’Internal Revenue Code pour créer un moyen pour les hommes et les femmes qui travaillent d’augmenter leur épargne-retraite, au-delà des pensions reçues par de nombreux travailleurs.

Mais les grandes entreprises et Wall Street ont perverti le concept 401 (k) d’une manière que Benna ne pouvait pas prévoir, et en 2011, Ted Benna a déclaré qu’il avait créé « un monstre” qui devrait être « explosé. »

Notre chapeau est à cet homme intègre et au courage de ses convictions.

3 Gros points à retenir de la présentation de Ted Benna sur le Plan 501 (k)

Il y a trois points clés que Ted Benna a fait dans sa récente interview pour Palm Beach Group:

Le premier était le danger que les régimes de retraite parrainés par le gouvernement puissent être « abrogés”

Selon Benna, « Il pourrait y avoir une abrogation des avantages fiscaux offerts par ces régimes. Donc, soit vous ne pourrez plus mettre d’argent avant impôt sur des comptes comme 401 (k) s et les IRA traditionnels, soit le montant que vous pouvez mettre chaque année sera considérablement réduit. »

Benna dit qu’il croit que le prochain krach boursier et obligataire est imminent et pourrait anéantir jusqu’à 40% du portefeuille typique

Il dit: « Si vous êtes à la retraite — ou sur le point de prendre votre retraite — et que vous essayez de planifier quelques années plus tard, c’est quelque chose auquel vous devez prêter une attention sérieuse. Parce que, si vous planifiez votre retraite en vous attendant à ce que votre portefeuille augmente de, disons, 5% ou 6% par an, que se passe-t-il si un autre « 08 » arrive le mois prochain? Qu’advient-il de vos comptes de retraite? I J’ai perdu plus que ce que j’aime admettre dans mon propre 401 (k) il y a 10 ans. J’essaie donc d’apprendre de mes erreurs. »

401(k)s et IRAs ont été ”détournés » par Wall Street

» Le troisième danger, ce sont les frais. C’est plus un danger « caché ». Et il est déjà là. C’est caché parce que ce n’est pas aussi drastique que, disons, une baisse de 40% des actions ou des obligations. Mais, à long terme, c’est tout aussi mortel. The Le ménage moyen paie des frais de 155 000 $ au cours de sa vie. C’est une somme d’argent importante. Et tout cet argent va à Wall Street. »

Benna souligne que les frais excessifs facturés par les sociétés de fonds communs de placement et les administrateurs de régimes vous volent jusqu’à la moitié de votre pécule.

J’ai mis en garde contre ces dangers et d’autres depuis des années. Pour commencer, consultez …

Obtenez un accès instantané à un Rapport spécial GRATUIT de 18 pages qui révèle une alternative 401(k) sûre et flexible, qui vous permet d’accéder à votre épargne–retraite quand vous le souhaitez, sans restrictions ni pénalités.

-

Comment les frais cachés Sabotent votre plan de retraite — Cet article de début 2016 est disponible gratuitement sur mon site Web depuis le jour de sa publication. Chez Bank On Yourself, nous ne vous taquinons pas avec un nom de produit à consonance exotique mais inventé, puis nous vous faisons payer de l’argent pour satisfaire votre curiosité.

Vous obtenez tout ce que vous devez savoir — ici dans notre Rapport spécial – à l’avance et gratuitement!

- Mettez-vous Votre Épargne Retraite en prison?- Les garçons de Palm Beach semblent n’avoir découvert Ted Benna que récemment. Mais Benna est un héros de la Banque sur Vous-même depuis des années! Ceci est un article soulignant les préoccupations de Ted 401 (k) que j’ai écrites en 2013.

- Pourquoi La Plupart des Premiers Partisans du 401 (k) Disent Maintenant que c’est un échec — Au début de 2017, j’ai écrit sur « le chœur des premiers partisans du 401 (k) qui ont changé d’avis. » Oui, Ted Benna fait partie du chœur.

- Pamela Yellen sur WGN SuperStation discute de « 401K Faits effrayants Mais Vrais— – Wow! C’est vieux, avant que je changeais de coiffeur. Mais j’ai fait remarquer il y a près de dix ans sur la première super-station nationale américaine que les 401 (k) avaient de vrais problèmes, et je discutais des alternatives au 401 (k). (Voir plus de vidéos et d’interviews sur la chaîne YouTube de la Banque Sur Vous-même.)

Vous voulez plus d’informations sur les plus populaires (et les plus effrayants?) plan de retraite? Cliquez ici pour voir tous les résultats de recherche pour « 401(k) » sur notre site.

Obtenez un accès instantané à un Rapport spécial GRATUIT de 18 pages qui révèle une alternative 401(k) sûre et flexible, qui vous permet d’accéder à votre épargne–retraite quand vous le souhaitez, sans restrictions ni pénalités.

Benna Dit Que le Plan 501 (k), Mieux connu sous le nom deBank On Yourself, Évite les Dangers Auxquels Sont Confrontés les Comptes de Régimes de Retraite Traditionnels

Il a raison. En fait, je le dis depuis des années.

Benna dit que pour ces raisons et plus encore (y compris les avantages fiscaux), il a, selon ses mots, « mis la majeure partie de mon argent dans le 501 (k). »

Ted a bien compris. Le 401(k) est un concept troublé. En fait, l’idée que les salariés individuels investissent leurs économies sur le marché boursier est un concept troublé.

Et, comme Ted l’a expliqué avec éloquence, un plan tel que Bank On Yourself (que Ted Benna et le Palm Beach Research Group ont choisi de doubler le plan 501 (k)) contourne soigneusement tous ces problèmes et offre également des avantages supplémentaires.

Alors Qu’Est-Ce Qu’un « Plan 501(k) » Exactement ?

« 501(k) Plan » n’est que le dernier nom mystérieux que les garçons de Palm Beach ont donné à leur stratégie qui copie la banque sur vous-même. Et la banque sur soi, comme nous sommes toujours heureux de l’expliquer, est une stratégie d’épargne et de création de patrimoine sûre basée sur un type spécifique d’assurance-vie entière à forte valeur monétaire avec versement de dividendes.

Non, ce n’est pas le genre d’assurance-vie permanente que la plupart des gourous de la finance autoproclamés aiment détester. Il y a des différences majeures. Mais c’est une forme d’assurance-vie permanente suralimentée.

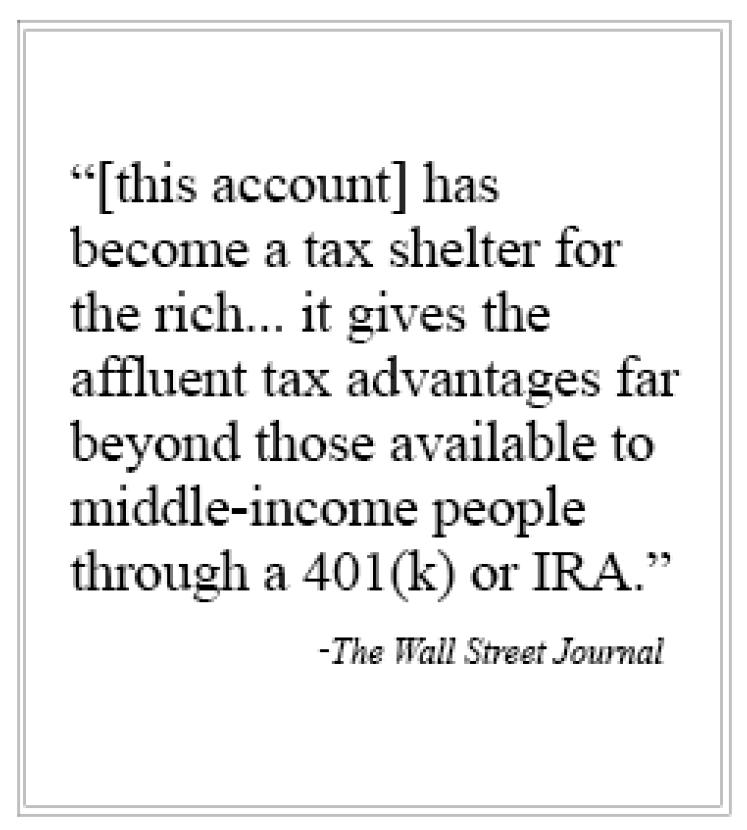

Vous voulez la preuve que c’est ce dont parle le groupe de Palm Beach? Dans la transcription de leur longue interview avec Ted Benna, Palm Beach inclut une citation, attribuée au Wall Street Journal. Notez qu’ils ont supprimé l’identification du produit dans le journal et l’ont remplacé par leurs propres mots vagues, « ce compte. »

Vous voulez la preuve que c’est ce dont parle le groupe de Palm Beach? Dans la transcription de leur longue interview avec Ted Benna, Palm Beach inclut une citation, attribuée au Wall Street Journal. Notez qu’ils ont supprimé l’identification du produit dans le journal et l’ont remplacé par leurs propres mots vagues, « ce compte. »

Un regard sur le rapport du Wall Street Journal qu’ils ont cité montre ce que le Journal a réellement dit en 2010: « L’assurance-vie permanente est devenue un abri fiscal pour les riches. »

Nous incluons cette citation du Wall Street Journal uniquement pour démontrer de quoi parle le Groupe de recherche de Palm Beach. Vous vous rendrez compte que l’assurance-vie permanente n’est pas un abri fiscal uniquement « pour les riches » lorsque vous lisez notre article, « La Vérité sur l’Assurance-Vie entière et Pourquoi c’est Plus Qu’un « Roth d’Homme Riche ». »

Dans l’interview que Ted Benna a faite pour le Groupe de recherche de Palm Beach, il a discuté de ce que vous trouverez dans le livre de plans 501 (k) qu’ils promeuvent. Il a dit que vous apprendrez les détails de ce « compte » et comment en ouvrir un, dans le premier chapitre du livre.

Et le chapitre 1 du livre traite du « Revenu pour la vie », ce qui est un autre nom que le Groupe Palm Beach a donné au concept et à la stratégie plus communément appelés Bank On Yourself.

C’est limpide. Le groupe Palm Beach aimerait vous vendre des informations que nous pensons que vous avez le droit d’avoir gratuitement. Et nous donnons ces informations gratuitement dans ce Rapport spécial et sur notre site Web depuis 2001.

Obtenez un accès instantané à un Rapport spécial GRATUIT de 18 pages qui révèle une alternative 401(k) sûre et flexible, qui vous permet d’accéder à votre épargne–retraite quand vous le souhaitez, sans restrictions ni pénalités.

Comment ouvrir votre propre « Plan 501(k)” ou Compte

Obtenez un accès instantané à un Rapport spécial GRATUIT de 18 pages qui révèle une Alternative 401(k) sûre et flexible, qui vous permet d’accéder à votre épargne–retraite quand vous le souhaitez – sans restrictions ni pénalités.

or ou ce que vous réalisez maintenant est mieux connu sous le nom de plan de banque sur vous-même.

Vous devez parler avec un agent d’assurance-vie qui a été formé aux exigences particulières de la conception de polices d’assurance-vie à forte valeur monétaire. Mais à la page 46 de leur livre, The 501(k) Plan, le groupe Palm Beach fait cette affirmation outrageusement fausse:

Le gouvernement réglemente les frais que les agents d’assurance-vie peuvent vous facturer. Donc, du point de vue des coûts, peu importe qui vous choisissez. Tu paieras la même chose. »

Permettez-moi de mettre les choses au clair: Il importe absolument qui vous choisissez pour vous aider à ouvrir votre plan 501 (k)

Le gouvernement ne réglemente pas les frais, et même si le montant que vous payez était le même d’une entreprise à l’autre, ce qui n’est pas le cas, l’agent a une grande discrétion dans la façon dont il structure votre plan. Fait d’une manière, il est payé sur ce que les agents d’assurance-vie sont traditionnellement payés.

Mais en gardant vos intérêts à l’esprit, la rémunération de l’agent est réduite de 50% à 70%, et cet argent « supplémentaire” sert à établir la valeur monétaire de votre police. Les professionnels de la banque sur vous-même sont engagés dans ce concept et sont prêts à accepter une réduction de rémunération, sachant que vous serez tellement satisfait de la performance de votre plan que vous dirigerez également votre agent vers votre famille et vos amis. En fait, cela arrive tout le temps.

Parlez à Quelqu’Un avec Vos intérêts à l’esprit pour Commencer Votre plan 501 (k) ou Bank On Yourself

Pour parler avec un agent ayant une formation approfondie dans ce domaine qui se soucie de votre bien-être, vous voulez parler avec une Banque Sur Vous-même Professionnelle. Il peut vous surprendre de savoir que seulement environ un agent d’assurance sur 20 qui demande à devenir des professionnels de la Banque sur vous-même est réellement accepté. La formation et l’engagement requis sont aussi difficiles.

Alors, allez à la source qui a été ouverte et simple avec vous dès le premier jour, Comptez sur vous-même. Demandez une analyse GRATUITE et des recommandations personnalisées sans frais ni obligation. Vous obtiendrez une référence auprès d’un Professionnel de la Banque Sur Vous-même (un agent d’assurance-vie ayant une formation avancée sur ce concept) qui préparera votre Analyse et vos recommandations personnalisées.

![]()