Nouvelles du marché immobilier de Chicago, Données, statistiques

Cette page est une collection de statistiques immobilières et de nouvelles pour le marché immobilier de Chicago. Les données de cette page sont mises à jour au fur et à mesure qu’elles deviennent disponibles.

Cette page est une collection de statistiques immobilières et de nouvelles pour le marché immobilier de Chicago. Les données de cette page sont mises à jour au fur et à mesure qu’elles deviennent disponibles.

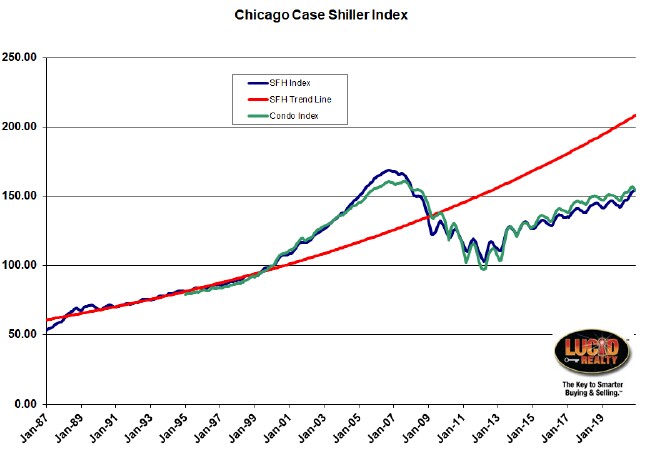

Indice des prix des maisons Case-Shiller pour la région métropolitaine de Chicago

Les données sur les prix des maisons individuelles et des condos dans la région métropolitaine de Chicago sont publiées mensuellement et remontent à janvier 1987. Le graphique ci-dessous est à jour jusqu’en décembre 2020 et comprend une ligne de tendance, établie de manière conservatrice pour les maisons unifamiliales au cours d’une période de 12 ans de hausses de prix plutôt raisonnables.

Le marché immobilier de Chicago a encore un long chemin à parcourir avant de rattraper les prix de pointe de la bulle.

L’indice a touché le fond en mars 2012 et a enregistré des gains incroyables en mai et juin de la même année. Les prix ont augmenté respectivement de 4,5% et 4,6% par rapport à avril et mai, ce qui est énorme. Même après ajustement pour tenir compte de la saisonnalité, il s’agissait des augmentations les plus importantes d’un mois en 24 ans. Depuis lors, les prix des maisons ont enregistré des gains constants, à l’exception des creux saisonniers normaux.

Les prix des maisons unifamiliales de décembre 2020 ont augmenté de 0,3% par rapport à novembre et étaient également en hausse de 7,7% par rapport à l’année précédente. Les prix des maisons unifamiliales sont maintenant revenus au niveau de mai 2005, après avoir chuté de 8,4 % au total par rapport au sommet de septembre 2006. Cependant, l’indice évolue à 25,9% en dessous de la ligne de tendance, mais cet écart pourrait ne jamais se combler car l’inflation n’est plus ce qu’elle était.

Les prix des copropriétés ont baissé de 1,2 % par rapport à novembre et sont maintenant revenus à leur niveau d’octobre 2005, après avoir chuté de 4,2 % au total par rapport à leur sommet de septembre 2007. Les prix des copropriétés ont augmenté de 4,6 % par rapport à l’année dernière.

Veuillez noter que ces chiffres sont basés sur une moyenne de 3 mois des ventes de maisons, ils regardent donc assez loin.

Illinois Association of Realtors Monthly Sales Data (Chicago PMSA)

L’IAR suit les unités mensuelles vendues pour la région statistique métropolitaine primaire de Chicago (PMSA), qui comprend une vaste zone de Chicago et de sa banlieue. Les unités vendues peuvent être un indicateur avancé de la direction des prix des logements. Le graphique ci-dessous montre les maisons unifamiliales et les copropriétés vendues de janvier 2006 à janvier 2021, ainsi qu’une moyenne mobile sur 12 mois (pour éliminer les effets de saisonnalité). De plus, nous avons signalé tous les points de données de janvier à des fins de comparaison.

Les ventes de maisons dans la région métropolitaine de Chicago ont fortement rebondi après la perturbation du Coronavirus. les ventes sur 12 mois sont maintenant nettement supérieures à celles d’avant la pandémie!

Le graphique montre que les ventes de maisons dans la région de Chicago ont bien rebondi depuis le bas du marché immobilier, mais se sont vraiment aplaties au cours des 6 dernières années. La pandémie de coronavirus a eu un bref impact négatif sur les ventes de maisons, mais en regardant la moyenne mobile, vous pouvez voir que nous avons essentiellement rattrapé le temps perdu plus tard dans l’année et que nous établissons maintenant de nouveaux records de volume de vente. Les ventes de maisons en décembre et la moyenne mobile sur 12 mois sont de loin les plus élevées de l’histoire suivie ici

Ventes mensuelles de maisons à Chicago

Nous avons des ventes mensuelles de maisons (maisons unifamiliales plus condos) pour le marché immobilier de Chicago jusqu’en janvier 1997, avant que la bulle immobilière ne commence vraiment. Il est en vigueur jusqu’en janvier 2020, avec tous les points de janvier marqués en rouge pour une comparaison facile. Afin de lisser les tendances saisonnières, le graphique affiche également une moyenne mobile des données sur 12 mois.

Les ventes de maisons à Chicago sont en baisse depuis plusieurs années, mais le Coronavirus a vraiment bouleversé le marché en mai et juin. Le marché est revenu à des niveaux plus normaux à partir de juillet.

Comme vous pouvez le voir, l’activité du marché immobilier de Chicago a culminé autour de 2005 avant que les prix ne culminent en 2006 et n’ont vraiment commencé à se redresser qu’en 2012, ce qui était en fait le plus bas des prix des maisons de Chicago. En d’autres termes, l’activité de vente semble entraîner des changements de prix d’environ un an. Récemment, les ventes de maisons à Chicago ont diminué, mais les ventes d’avril à juin ont plongé à cause du Coronavirus. Plus tard dans l’année, les ventes de maisons ont fait un bond alors que la demande s’est déplacée vers plus tard dans l’année.

En outre, si vous regardez le graphique de l’emploi ci-dessous, vous verrez que l’emploi a effectivement continué à s’améliorer après le pic des prix des maisons et de l’activité de vente. Aujourd’hui, l’emploi commence à se rapprocher du pic de 2007/2008.

Inventaire immobilier de Chicago et Jours de mise sur le marché

Le taux de vente a un impact sur les mois d’approvisionnement en stocks sur le marché et sur la durée pendant laquelle les propriétés sont sur le marché. En fin de compte, les niveaux de stocks ont un impact sur les prix des maisons. Dans les graphiques ci-dessous, nous suivons les mois d’approvisionnement en inventaire et les périodes de marché des condos et des maisons unifamiliales dans la ville.

Cependant, ces statistiques posent quelques problèmes. Un nombre assez important de propriétés sous contrat ne ferment pas – peut-être 20%. Ainsi, à mesure que les données vieillissent et que les propriétés reviennent sur le marché, les mois de chiffres d’approvisionnement changent rétroactivement. En outre, les temps de marché indiqués ne concernent que les propriétés vendues et non celles qui sont sur le marché pour toujours. Par conséquent, les temps de marché sont vraiment sous-estimés par rapport à l’ensemble de la population de propriétés qui sont sur le marché.

Les stocks de maisons à Chicago avaient une tendance constante à la hausse jusqu’en août 2009, date à laquelle ils ont commencé à s’améliorer. Cette tendance à l’amélioration s’est poursuivie jusqu’en janvier 2010, quand ils ont commencé à rebondir un peu à la suite d’une ingérence idiote du gouvernement dans le marché du logement. Depuis lors, le volume des contrats a commencé à s’améliorer tandis que les vendeurs résistaient, de sorte que les niveaux de stocks se sont considérablement améliorés. Depuis lors, les niveaux d’inventaire des maisons attenantes et des maisons individuelles ont été extrêmement faibles, bien que les stocks attenants aient récemment commencé à augmenter et à monter en flèche après la pandémie de Covid-19.

L’inventaire des maisons de Chicago a été exceptionnellement faible au cours des dernières années, mais récemment, l’inventaire des maisons attenantes a augmenté.

Pendant ce temps, les temps de marché des maisons qui se sont vendues se sont considérablement améliorés depuis l’éclatement de la bulle immobilière alors que les stocks ont chuté. Des pics de près de 200 jours, nous rebondissons maintenant sous les 100 jours. Pour la plupart, les maisons attenantes (condos et maisons en rangée) se sont vendues plus rapidement que les maisons unifamiliales jusqu’à récemment. Depuis que les stocks de pièces jointes ont augmenté, nous avons constaté une augmentation correspondante des temps de marché pour les maisons jointes – au point où ils sont plus récemment plus élevés que pour les maisons individuelles.

Les temps du marché de la maison à Chicago ont diminué avec l’inventaire

Emploi dans la région de Chicago

Les statistiques de l’emploi constituent un excellent indicateur de la demande à long terme de logements sur le marché immobilier de Chicago. Les gens ne peuvent pas se permettre d’acheter une maison s’ils ne travaillent pas. Par conséquent, nous suivons les chiffres de l’emploi rapportés par le Bureau of Labor Statistics pour la vaste région métropolitaine de Chicago, qui comprend des villes telles que Naperville et Joliet. Nous suivons l’emploi au lieu du taux de chômage car ce dernier est fortement affecté par les estimations de la population active – et ce sont les employés qui achètent des maisons. Le graphique ci-dessous est à jour jusqu’en décembre 2020 et est plus laid que le cul d’un babouin en raison des retombées de la pandémie de Covid-19. L’emploi est bien inférieur à tous les niveaux au cours des 14 dernières années, bien qu’il se soit remis des creux d’avril.

L’emploi dans la région de Chicago a chuté au début de la pandémie, mais s’est depuis considérablement redressé

Ces chiffres affichaient une croissance jusqu’en juin 2008, lorsque l’emploi a commencé à baisser par rapport à l’année précédente. Après des creux de 14 ans, l’emploi dans la région de Chicago a finalement rebondi en 2010 et suit une tendance générale à la hausse depuis que la pandémie a mis fin à cela. Depuis le pic de juillet 2018, la région de Chicago a perdu plus de 434 000 emplois.

Le taux de chômage à Chicago est un indicateur terrible de la santé de l’économie locale mais intéressant à noter néanmoins. Le taux peut varier considérablement d’un mois à l’autre en raison des changements dans la taille supposée de la population active. Actuellement, il s’élève à 8,1%, ce qui est en fait inférieur à ce qu’il était en avril, mais sinon c’est le niveau le plus élevé enregistré dans cette série chronologique.

Un autre élément intéressant à noter est que, même si l’emploi a diminué de 2000 à 2004, les ventes de maisons ont continué d’augmenter. Ensuite, malgré le fait que l’emploi a augmenté de 2006 à 2008, les ventes de maisons ont diminué. Il est donc clair que l’emploi n’est étonnamment pas totalement corrélé avec les ventes de logements.

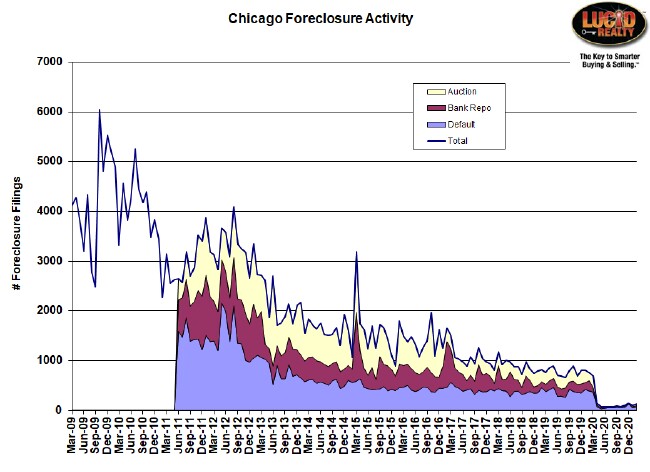

Les saisies de Chicago

Et lorsque les gens ne travaillent pas, les saisies se produisent. Le graphique suivant, basé sur les données Trac immobilières, montre le nombre de propriétés connaissant une « activité de forclusion” par mois – ce qui signifie que les propriétaires ont reçu une sorte d’avis officiel concernant la forclusion. Cependant, les statistiques agrégées exagèrent quelque peu le problème en ce sens qu’elles incluent tous les avis de suivi – c’est-à-dire qu’une propriété en détresse apparaîtra plusieurs fois dans les chiffres au fur et à mesure qu’elle passera par différentes étapes de saisie. Pour cette raison, il est plus instructif d’examiner les composants individuels des numéros d’activité, car une propriété n’est comptée qu’une seule fois à chaque étape. Alors que la majeure partie de 2012 a vu une activité de saisie plus élevée qu’en 2011, l’activité a tendance à la baisse depuis – en particulier le nombre de maisons en défaut de paiement. Il y a eu un pic énorme en mars 2015 – peut–être parce qu’une impasse a été brisée – mais les chiffres sont revenus sur terre en avril et ont ensuite continué à dériver de plus en plus bas.Le plongeon le plus récent à près de zéro est simplement la réponse au moratoire sur la forclusion décrété en réponse à la crise du Covid-19 à partir d’avril 2020.

L’activité de forclusion de Chicago a considérablement diminué depuis la crise du logement. Cependant, le plongeon récent est le résultat du moratoire imposé sur les saisies à la lumière de la crise du Covid-19.

Comme vous pouvez le voir sur le graphique, les chiffres sont très volatils et les fluctuations d’un mois à l’autre ne signifient pas vraiment grand-chose.

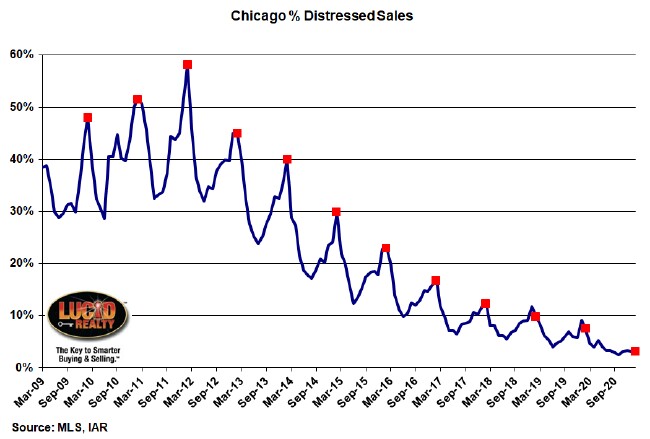

Encore plus intéressant est le pourcentage de ventes de maisons sur le marché de Chicago qui sont en difficulté – que ce soit des ventes à découvert ou des ventes à découvert détenues par des banques. Les pourcentages sont clairement saisonniers, chutant pendant l’été lorsqu’il y a beaucoup de stocks, mais augmentant pendant l’hiver lorsque les vendeurs les plus désespérés ont tendance à sortir. Seulement 3,1% des ventes de février ont été en difficulté.

Depuis la crise du logement, le pourcentage de ventes de maisons en difficulté a régulièrement diminué.

J’ai choisi de produire mes propres données pour ces ventes en difficulté plutôt que d’utiliser les numéros de vente de forclusion de RealtyTrac. J’ai vu trop de particularités avec les numéros RealtyTrac pour leur faire confiance et au moins je sais que ces chiffres proviennent d’une source fiable. Je pense que RealtyTrac sous-estime grossièrement le nombre de ventes de forclusion à Chicago.

Statistiques du marché immobilier communautaire de Chicago

Pour chacun des quartiers de Chicago suivants, nous fournissons des données de tendance pour l’inventaire des condos et le nombre de jours sur le marché des condos vendus comme indicateur de la santé du marché immobilier du quartier. Nous mettons à jour ces données environ tous les deux mois.

Edgewater

Hyde Park

Lakeview

Lincoln Park

Lincoln Square

Logan Square

Loop

Près du Côté Nord

Près du Côté Sud

Près du Côté Ouest

Centre Nord

Rogers Park

Rive Sud

Uptown

West Town

S&P Homebuilders Index

Le marché boursier a une capacité étrange à prédire l’avenir – au moins c’est mieux que les prévisionnistes professionnels. Par conséquent, si vous voulez savoir quelles sont les perspectives du marché du logement, il serait bien conseillé d’examiner la tendance de l’indice S&P des constructeurs de maisons. Voici un graphique à jour pour un ETF qui suit cet indice. Notez que l’indice continue d’atteindre de nouveaux sommets.

Vous n’êtes pas d’accord avec ça? Vous êtes libre de l’acheter ou de le court-circuiter et de tenter de gagner de l’argent grâce à vos connaissances supérieures. Mais attention. Des gens plus intelligents que vous n’avez essayé et n’ont pas réussi à battre le marché!