Comment investir dans des fonds communs de placement

Si vous nous suivez depuis un certain temps, vous savez que nous parlons toujours d’investir dans des fonds communs de placement pour épargner en vue de la retraite.

Il y a beaucoup à aimer chez eux! Mais peut-être qu’après avoir fait vous-même des recherches sur les fonds communs de placement, vous êtes un peu submergé par tous les détails et vous vous sentez perdu dans le jargon. Chargé à l’avant, chargé à l’extrémité, surchargé. . . il n’est pas étonnant que vous vous sentiez confus! Comment êtes-vous censé construire un pécule solide si vous ne pouvez pas comprendre vos options?

Écoutez, le meilleur endroit où aller pour une explication complète de vos options de placement est un conseiller financier ou un professionnel de l’investissement. Mais même si votre conseiller peut vous donner de bons conseils, c’est vous qui, en fin de compte, déterminez votre retraite et comprenez dans quoi vous investissez. Il est temps pour vous de prendre en charge!

Que Sont Les Fonds Communs De Placement?

Tout d’abord, définissons ce qu’est réellement un fonds commun de placement. En termes simples, un fonds commun de placement est créé lorsqu’un groupe d’investisseurs met leur argent en commun pour investir dans quelque chose.

![]()

Soyez confiant quant à votre retraite. Trouvez un professionnel de l’investissement dans votre région dès aujourd’hui.

Les fonds communs de placement sont gérés par une équipe de professionnels de l’investissement, et cette équipe sélectionne une combinaison de placements à inclure dans le fonds commun de placement en fonction de l’objectif spécifique du fonds. Si le fonds est utilisé pour acheter des actions de croissance, par exemple, on l’appellerait un « fonds commun de placement d’actions de croissance. »Tu vois? Ce n’est pas trop difficile à comprendre!

Le principal avantage des fonds communs de placement est qu’ils permettent aux investisseurs d’investir dans de nombreuses sociétés différentes à la fois. Si vous avez un compte d’épargne-retraite fiscalement avantageux, comme un plan workplace 401 (k) ou un Roth IRA, c’est l’endroit le plus facile pour commencer à investir dans des fonds communs de placement.

Comment Gagnez-Vous De L’Argent Avec Les Fonds Communs De Placement?

Lorsque la valeur des fonds communs de placement augmente, le bénéfice est partagé avec les investisseurs. Cette distribution peut ensuite être réinvestie pour acheter plus d’actions. Ces actions font plus de bénéfices, qui peuvent être réinvestis et encore et encore. Tout le monde gagne!

Je veux que vous nous entendiez haut et fort — le facteur le plus important pour gagner de l’argent avec les fonds communs de placement est d’investir de manière cohérente pendant une longue période de temps. C’est vrai, combien de temps vous gardez votre argent investi est encore plus important que les fonds dans lesquels vous choisissez d’investir!

Y aura-t-il des hauts et des bas en investissant sur le marché boursier? Pardi! Mais historiquement, la plupart des gens gagnent de l’argent à long terme s’ils sont patients. Il suffit de regarder le S & P 500, par exemple. Le S &P 500 suit la performance des actions des 500 sociétés les plus grandes et les plus stables des États-Unis, et son rendement annuel moyen se situe entre 11 et 12% de 1928 à 2020.1

C’est pourquoi vous souhaitez utiliser une stratégie d’achat et de détention lorsque vous investissez dans des fonds communs de placement. N’essayez pas de chronométrer le marché en achetant et en vendant en fonction des tendances. Choisissez des placements avec une longue histoire de rendements supérieurs à la moyenne, et restez avec eux pour le long terme. N’oubliez pas qu’épargner pour la retraite est un marathon – pas un sprint!

Comment Dois-je Investir dans des Fonds communs de placement?

Il est maintenant temps de se mettre au travail ! Si vous êtes prêt à commencer à investir dans des fonds communs de placement, suivez simplement ces étapes simples et vous serez en bonne voie :

Investissez 15% de votre revenu.

La création de richesse nécessite un travail acharné et de la discipline. Si vous souhaitez investir pour votre avenir, vous devez planifier vos investissements de manière cohérente, peu importe ce que fait le marché.

Nous vous recommandons d’investir 15% de votre revenu brut pour la retraite. Après avoir remboursé toutes les dettes (à l’exception de votre maison) et constitué un fonds d’urgence solide, vous devriez pouvoir vous tailler 15% pour votre avenir. Cela peut ressembler à un sacrifice au début, mais cela en vaut la peine. Une fois que vous aurez pris l’habitude d’investir régulièrement, vous réaliserez que vous ne manquez même pas cet argent!

Il n’y a pas de raccourcis pour créer de la richesse, mais il existe des stratégies qui peuvent aider votre argent à aller plus loin. Par exemple, investir dans des fonds communs de placement dans des comptes à avantages fiscaux sur votre lieu de travail, comme un 401(k), est un excellent moyen de commencer. Et si vous obtenez une correspondance d’entreprise sur vos contributions, encore mieux. C’est de l’argent gratuit, les gens!

Si vous avez un 401 (k) traditionnel au travail avec un match, investissez au moins suffisamment pour obtenir le match. Ensuite, vous pouvez ouvrir un Roth IRA. Avec un IRA Roth, l’argent que vous investissez dans des fonds communs de placement va plus loin parce que vous utilisez des dollars après impôts – ce qui signifie que vous n’aurez pas à payer d’impôts sur cet argent lorsque vous le retirerez à la retraite. Tout est à toi !

Le seul inconvénient d’un Roth IRA est qu’il a des limites de contribution inférieures à celles d’un 401 (k).2 Il est possible de maximiser votre Roth IRA sans atteindre votre objectif de 15%. C’est bon ! Revenez simplement à votre 401 (k) et investissez le reste de vos 15% là-bas.

Vous avez un Roth 401 (k) avec de bonnes options de fonds communs de placement? Vous pouvez investir la totalité de vos 15% dans ce compte si vous aimez vos options d’investissement. Boum, c’est fini !

Diversifiez votre portefeuille de placements.

Chaque fois que quelqu’un vous parle d’investissement, le mot diversification est probablement beaucoup utilisé. La diversification signifie que vous répartissez votre argent sur différents types d’investissements, ce qui réduit votre risque global si un marché particulier se dirige vers le sud.

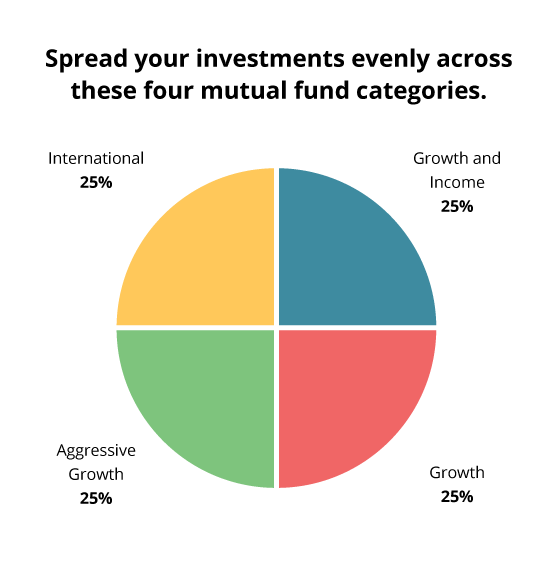

C’est pourquoi nous vous recommandons de répartir vos investissements de manière égale sur quatre types de fonds communs de placement: croissance et revenus, croissance, croissance agressive et internationale. Garder votre portefeuille équilibré vous aide à minimiser vos risques contre les hauts et les bas du marché boursier. Vous ne voulez pas parier votre retraite sur un seul cheval!

Voici les quatre catégories de fonds communs de placement dont nous parlons et les raisons pour lesquelles nous les recommandons :

- Croissance et revenu: Ces fonds créent une base stable pour votre portefeuille. Ceux-ci peuvent être décrits comme de grandes entreprises américaines ennuyeuses qui existent depuis longtemps et qui offrent des biens et des services que les gens utilisent quelle que soit l’économie. Avec la croissance et le revenu, assurez-vous de rechercher des fonds avec une histoire de croissance stable qui rapportent également des dividendes. Vous pouvez les trouver dans la catégorie des fonds à grande capitalisation ou à grande valeur. Ils peuvent également être appelés fonds de premier ordre, de revenus de dividendes ou de revenus d’actions.

- Croissance : Cette catégorie présente les moyennes ou grandes entreprises américaines qui connaissent une croissance. Contrairement aux fonds de croissance et de revenu, ceux-ci sont plus susceptibles de fluctuer avec l’économie. Par exemple, vous pouvez trouver l’entreprise qui fabrique le dernier gadget « informatique » ou l’article de luxe dans votre mélange de fonds de croissance. Les étiquettes courantes pour cette catégorie comprennent les fonds de moyenne capitalisation, les fonds d’actions ou les fonds de croissance.

- Croissance agressive: Considérez cette catégorie comme l’enfant sauvage de votre portefeuille. Quand ces fonds sont en hausse, ils sont en hausse. Et quand ils sont à terre, ils sont à terre. Les fonds de croissance agressifs investissent généralement dans de plus petites entreprises. Mais la taille n’est pas la seule considération. La géographie peut également jouer un rôle. Une croissance agressive peut parfois signifier de grandes entreprises basées sur les marchés émergents.

- International: Les fonds internationaux sont excellents car ils répartissent votre risque au-delà des États-Unis. solez et investissez dans de grandes entreprises non américaines que vous connaissez et aimez comme Trader Joe’s, Firestone et Gerber. Vous pouvez les voir appelés fonds étrangers ou étrangers. Ne les confondez pas avec des fonds mondiaux ou mondiaux, qui regroupent des actions américaines et étrangères.

Travaillez avec un professionnel de l’investissement.

Il y a une raison pour laquelle la plupart des millionnaires à qui nous avons parlé pour l’Étude nationale des millionnaires ont déclaré qu’ils travaillaient avec un conseiller financier ou un professionnel de l’investissement pour atteindre leur valeur nette.3

Un bon professionnel de l’investissement peut faire deux choses très importantes. Premièrement, ils peuvent vous aider à choisir les fonds communs de placement à inclure dans votre portefeuille de retraite. Soyez clair sur vos objectifs à l’avance afin que vous et votre pro soyez sur la même longueur d’onde avant de prendre des décisions!

Et deuxièmement, ils peuvent vous aider à trier tout le jargon et le jargon du monde de l’investissement. Si nous l’avons dit une fois, nous l’avons dit cent fois: N’investissez jamais dans quelque chose que vous ne comprenez pas. Personne ne se soucie de votre avenir autant que vous, il est donc dans votre intérêt de prendre en charge votre propre éducation sur les fonds communs de placement.

N’oubliez pas de prendre votre temps et d’interviewer plusieurs pros de SmartVestor avant de prendre votre décision. L’embauche du bon conseiller financier peut faire toute la différence!

Et si vous en savez beaucoup sur l’investissement et que vous aimez rechercher vos options par vous-même? Avez-vous encore besoin d’un conseiller? Oui ! Considérez votre conseiller comme un coach, mais vous êtes le propriétaire. En fin de compte, c’est vous qui appelez les coups à la fin.

Ne poursuivez pas les retours.

Il peut être tentant d’avoir une vision tunnel et de se concentrer uniquement sur des fonds ou des secteurs qui ont apporté des rendements exceptionnels ces dernières années. Rappelez-vous, personne ne peut chronométrer le marché.

Avant de vous engager dans un fonds, prenez du recul et considérez la vue d’ensemble. Comment s’est-elle comportée au cours des cinq dernières années? Qu’en est-il des 10 ou 20 dernières années? Choisissez des fonds communs de placement qui résistent à l’épreuve du temps et continuent d’offrir de solides rendements à long terme.

Perfectionnez le jargon des investissements.

Écoutez, vous n’avez pas besoin d’être un expert en jargon d’investissement pour choisir les bons fonds communs de placement. Mais une compréhension de base de certains des termes les plus courants aidera. Voici une petite feuille de triche pour vous aider à démarrer:

- Allocation d’actifs: La pratique consistant à répartir vos investissements (en les diversifiant) entre différents types de placements dans le but de minimiser les risques d’investissement tout en tirant le meilleur parti de la croissance des investissements.

- Coût: Assurez-vous de comprendre la structure des honoraires que votre conseiller financier utilise pour être payé. Faites également attention au ratio de dépenses du fonds. Un rapport supérieur à 1% est considéré comme coûteux.

- Grande, Moyenne et Petite casquette: Cap signifie capitalisation, ce qui signifie de l’argent. Pour la plupart des investisseurs cependant, il fait référence à la taille et à la valeur d’une entreprise. Les entreprises à grande capitalisation comportent moins de risques, mais vous gagnerez moins d’argent. Les entreprises à moyenne capitalisation sont modérément risquées, et les petites capitalisations sont les plus risquées — mais ont les plus gros bénéfices.

- Performance (Taux de rendement): Encore une fois, vous voulez un historique de bons rendements pour tout fonds dans lequel vous choisissez d’investir. Concentrez-vous sur les rendements à long terme — 10 ans ou plus si possible. Vous ne recherchez pas un taux de rendement spécifique, mais vous voulez un fonds qui surpasse constamment la plupart des fonds de sa catégorie.

- Portefeuille : Voici simplement à quoi ressemblent vos investissements lorsque vous les assemblez tous.

- Secteurs : Les secteurs désignent les types d’entreprises dans lesquelles le fonds investit, comme les services financiers ou les soins de santé. Une répartition équilibrée entre les secteurs signifie que le fonds est bien diversifié.

- Taux de rotation: Le chiffre d’affaires fait référence à la fréquence à laquelle les investissements sont achetés et vendus au sein du fonds. Un faible taux de rotation de 50% ou moins montre que l’équipe de direction a confiance en ses investissements et n’essaie pas de chronométrer le marché pour obtenir un rendement plus important.

Se familiariser avec ces termes vous aidera à vous sentir un peu plus à l’aise lorsque vous prendrez des décisions de placement avec votre professionnel de l’investissement.

Discutez avec un conseiller financier

Vous devez toujours savoir comment votre argent est investi et quel rôle il joue pour vous aider à atteindre vos objectifs à long terme. Après tout, c’est votre avenir dont nous parlons.

Restez informé de la performance de vos fonds et rééquilibrez régulièrement votre portefeuille. Au fil du temps, certains fonds communs de placement peuvent prendre de plus en plus de place dans votre portefeuille de placement, ce qui peut vous exposer à des risques.

Si cela ressemble à beaucoup d’informations à fouiller et à comparer, vous avez raison! La bonne nouvelle est que vous n’avez pas à le faire tout seul. Vous pouvez travailler avec un professionnel de SmartVestor qui comprend vos objectifs et peut vous aider à faire des choix d’investissement pour votre avenir.

Trouvez votre Smartvestor Pro !