Coût variable Par rapport à l’absorption

- Texte

- Problèmes

- Réalisation des objectifs

- Remplissez les blancs

- Choix multiple

- Glossaire

Rappelez-vous ceci du premier chapitre sur la comptabilité de gestion: « Les informations de comptabilité de gestion sont finalement basées sur des spécifications internes pour l’accumulation et la présentation des données. Ces spécifications internes doivent être claires et cohérentes. Il faut veiller à ce que les rapports qui en résultent soient suffisamment logiques pour permettre de bonnes décisions. »Les chapitres précédents ont introduit des concepts de comptabilité de gestion et fournissent une base pour examiner de plus près certaines des techniques de reporting interne. Le sujet initial de ce chapitre porte sur une méthode de déclaration interne pour mesurer et présenter les stocks et les revenus, connue sous le nom de coût variable.

Rappelez-vous ceci du premier chapitre sur la comptabilité de gestion: « Les informations de comptabilité de gestion sont finalement basées sur des spécifications internes pour l’accumulation et la présentation des données. Ces spécifications internes doivent être claires et cohérentes. Il faut veiller à ce que les rapports qui en résultent soient suffisamment logiques pour permettre de bonnes décisions. »Les chapitres précédents ont introduit des concepts de comptabilité de gestion et fournissent une base pour examiner de plus près certaines des techniques de reporting interne. Le sujet initial de ce chapitre porte sur une méthode de déclaration interne pour mesurer et présenter les stocks et les revenus, connue sous le nom de coût variable.

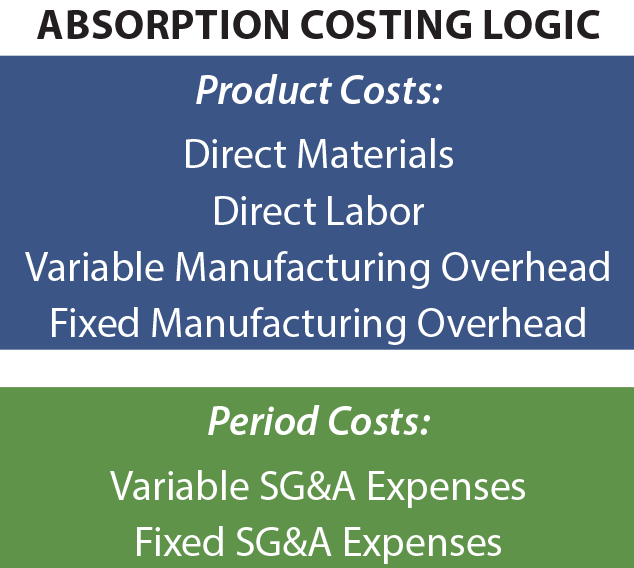

Coûts d’absorption

Les principes comptables généralement reconnus exigent l’utilisation des coûts d’absorption (également appelés « coûts complets”) pour les rapports externes. Dans le cadre des coûts d’absorption, les coûts de fabrication normaux sont considérés comme des coûts de produit et inclus dans les stocks.

Au fur et à mesure des ventes, le coût des stocks est transféré au coût des marchandises vendues, ce qui signifie que le bénéfice brut est réduit de tous les coûts de fabrication, que ces coûts se rapportent aux matériaux directs, à la main-d’œuvre directe, aux frais généraux de fabrication variables ou aux frais généraux de fabrication fixes. Les frais de vente, généraux et administratifs (SG&A) sont classés comme frais de période.

Au fur et à mesure des ventes, le coût des stocks est transféré au coût des marchandises vendues, ce qui signifie que le bénéfice brut est réduit de tous les coûts de fabrication, que ces coûts se rapportent aux matériaux directs, à la main-d’œuvre directe, aux frais généraux de fabrication variables ou aux frais généraux de fabrication fixes. Les frais de vente, généraux et administratifs (SG&A) sont classés comme frais de période.

La justification du coût d’absorption est qu’il entraîne la mesure et la déclaration d’un produit à son coût complet. Parce que les coûts tels que les frais généraux de fabrication fixes sont difficiles à identifier avec une unité de production particulière ne signifie pas qu’ils n’étaient pas un coût de cette production. En conséquence, ces coûts sont alloués aux produits. Même si les allégations sont valables à l’appui des coûts d’absorption, la méthode présente certaines lacunes en ce qui a trait à la prise de décisions judicieuses en matière de gestion. Les informations sur les coûts d’absorption peuvent ne pas toujours fournir les meilleurs signaux sur la façon de fixer le prix d’un produit, de tirer des conclusions sur l’arrêt d’un produit, etc.

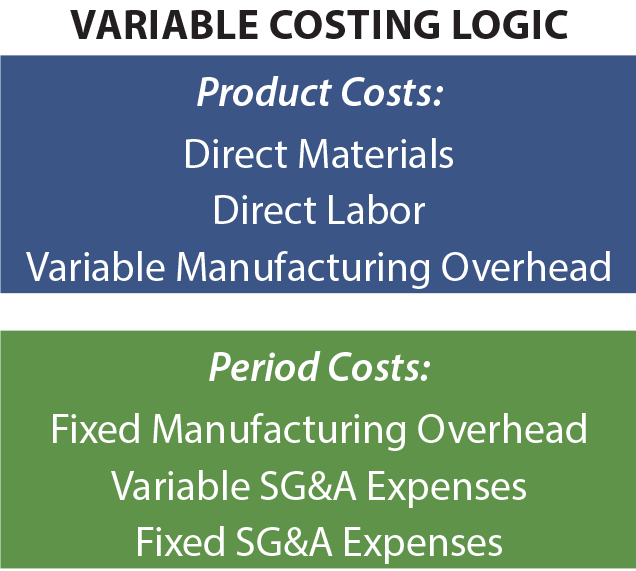

Coûts variables

Pour tenir compte des lacunes dans les données de coûts d’absorption, les professionnels de la finance stratégique généreront souvent des données supplémentaires basées sur des techniques de coûts variables. Comme son nom l’indique, seuls les coûts de production variables sont affectés aux stocks et au coût des marchandises vendues. Ces coûts sont généralement constitués de matériaux directs, de main-d’œuvre directe et de frais généraux de fabrication variables. Les coûts de fabrication fixes sont considérés comme des dépenses de période avec les coûts SG&A. À certains égards, cela sous-estime le véritable coût de production. Comment peut-il alors aider à la prise de décision? La réponse courte est que les frais généraux de fabrication fixes seront engagés, quelle que soit la quantité produite. À long terme, une entreprise doit recouvrer ces coûts pour survivre. Mais, au cas par cas, l’inclusion de frais généraux de fabrication fixes dans une analyse des coûts du produit peut entraîner de très mauvaises décisions.

Pour tenir compte des lacunes dans les données de coûts d’absorption, les professionnels de la finance stratégique généreront souvent des données supplémentaires basées sur des techniques de coûts variables. Comme son nom l’indique, seuls les coûts de production variables sont affectés aux stocks et au coût des marchandises vendues. Ces coûts sont généralement constitués de matériaux directs, de main-d’œuvre directe et de frais généraux de fabrication variables. Les coûts de fabrication fixes sont considérés comme des dépenses de période avec les coûts SG&A. À certains égards, cela sous-estime le véritable coût de production. Comment peut-il alors aider à la prise de décision? La réponse courte est que les frais généraux de fabrication fixes seront engagés, quelle que soit la quantité produite. À long terme, une entreprise doit recouvrer ces coûts pour survivre. Mais, au cas par cas, l’inclusion de frais généraux de fabrication fixes dans une analyse des coûts du produit peut entraîner de très mauvaises décisions.

Ce dernier point peut être clarifié avec une illustration très simple. Supposons qu’une entreprise fabrique 10 000 unités d’un produit et que les coûts unitaires sont de 2 $ pour le matériel direct, de 3 for pour la main-d’œuvre directe et de 4 for pour les frais généraux variables de l’usine. De plus, les frais généraux fixes de l’usine s’élèvent à 10 000 $. Le coût du produit sous le coût d’absorption est de 10 $ par unité, composé des composantes de coût variable ($2 + $3 + $4 = $9) et 1 of des frais généraux fixes alloués à l’usine (10 000 units / 10 000 unités). Sous coût variable, le coût du produit est limité aux coûts de production variables de 9 $. Considérons maintenant une « décision de gestion. »Supposons que la société soit approchée pour vendre une unité supplémentaire à 9,50 $. Cette vente n’entraînera pas l’ajout de SG& D’un coût ou d’une autre incidence sur les ventes d’autres unités.

Sur la base des méthodes de coût d’absorption, l’unité supplémentaire semble produire une perte de 0,50 $ et il semble que la bonne décision soit de ne pas faire la vente. Le coût variable suggère un bénéfice de 0,50 $, et les informations semblent soutenir une décision de faire la vente. La direction pourrait bien décider de vendre l’unité supplémentaire à 9,50 $ et de produire 0,50 additional supplémentaire pour le résultat net. N’oubliez pas qu’aucun autre coût ne sera généré en acceptant cette transaction proposée. Si la direction se limitait à l’information sur les coûts d’absorption, cette possibilité aurait probablement été abandonnée.

Sur la base des méthodes de coût d’absorption, l’unité supplémentaire semble produire une perte de 0,50 $ et il semble que la bonne décision soit de ne pas faire la vente. Le coût variable suggère un bénéfice de 0,50 $, et les informations semblent soutenir une décision de faire la vente. La direction pourrait bien décider de vendre l’unité supplémentaire à 9,50 $ et de produire 0,50 additional supplémentaire pour le résultat net. N’oubliez pas qu’aucun autre coût ne sera généré en acceptant cette transaction proposée. Si la direction se limitait à l’information sur les coûts d’absorption, cette possibilité aurait probablement été abandonnée.

Coût variable En action

L’illustration précédente met en évidence un problème commun auquel de nombreuses entreprises sont confrontées. Considérez le sort d’une compagnie aérienne typique. À l’approche d’un départ prévu, les sièges invendus représentent une perte de revenus. Le coût variable de l’ajout d’un passager de plus à un siège non rempli est assez négligeable, et presque tous les revenus qui peuvent être générés ont une contribution positive au profit! Un constructeur automobile peut avoir un contrat avec des syndicats exigeant que les employés soient payés même lorsque la chaîne de production est silencieuse. Par conséquent, la société peut conclure qu’elle est préférable de construire des voitures à « perte” pour éviter une « perte encore plus importante” qui en résulterait si la production cessait. Les clubs sportifs professionnels offriront parfois des billets à rabais importants pour des matchs impopulaires. De toute évidence, le coût variable de permettre à quelqu’un de regarder le match est nominal. Il est probable que l’information sur les coûts variables soit prise en compte dans la prise de décisions relatives à ces types d’exemples. Chaque décision est censée être dans le meilleur intérêt de l’entité, même lorsqu’une approche d’établissement des coûts complète donne l’impression que la décision est stupide.

L’illustration précédente met en évidence un problème commun auquel de nombreuses entreprises sont confrontées. Considérez le sort d’une compagnie aérienne typique. À l’approche d’un départ prévu, les sièges invendus représentent une perte de revenus. Le coût variable de l’ajout d’un passager de plus à un siège non rempli est assez négligeable, et presque tous les revenus qui peuvent être générés ont une contribution positive au profit! Un constructeur automobile peut avoir un contrat avec des syndicats exigeant que les employés soient payés même lorsque la chaîne de production est silencieuse. Par conséquent, la société peut conclure qu’elle est préférable de construire des voitures à « perte” pour éviter une « perte encore plus importante” qui en résulterait si la production cessait. Les clubs sportifs professionnels offriront parfois des billets à rabais importants pour des matchs impopulaires. De toute évidence, le coût variable de permettre à quelqu’un de regarder le match est nominal. Il est probable que l’information sur les coûts variables soit prise en compte dans la prise de décisions relatives à ces types d’exemples. Chaque décision est censée être dans le meilleur intérêt de l’entité, même lorsqu’une approche d’établissement des coûts complète donne l’impression que la décision est stupide.

Épée à double tranchant

Une illustration typique de la prise de décision basée sur des données de coûts variables semble assez simple. Mais, de telles décisions sont en fait très délicates. Un sens des affaires considérable est nécessaire et plusieurs pièges doivent être évités. Premièrement, une entreprise doit en fin de compte recouvrer les frais généraux fixes de l’usine et tous les autres coûts commerciaux; le total des unités vendues doit fournir une marge suffisante pour atteindre cet objectif. Il serait facile d’utiliser la pleine capacité de fabrication, une vente à la fois, et de ne pas créer de marge suffisante pour prendre en charge tous les autres coûts. Si chaque transaction était facturée pour ne couvrir que le coût variable, l’entité ferait rapidement faillite. Deuxièmement, si une entreprise propose des offres spéciales sur une base sélective, les clients réguliers peuvent s’aliéner ou prétendre à des prix plus bas. Le point clé ici est que l’information sur les coûts variables est utile, mais qu’elle ne devrait pas être la seule base de la prise de décision.

Éviter une spirale descendante

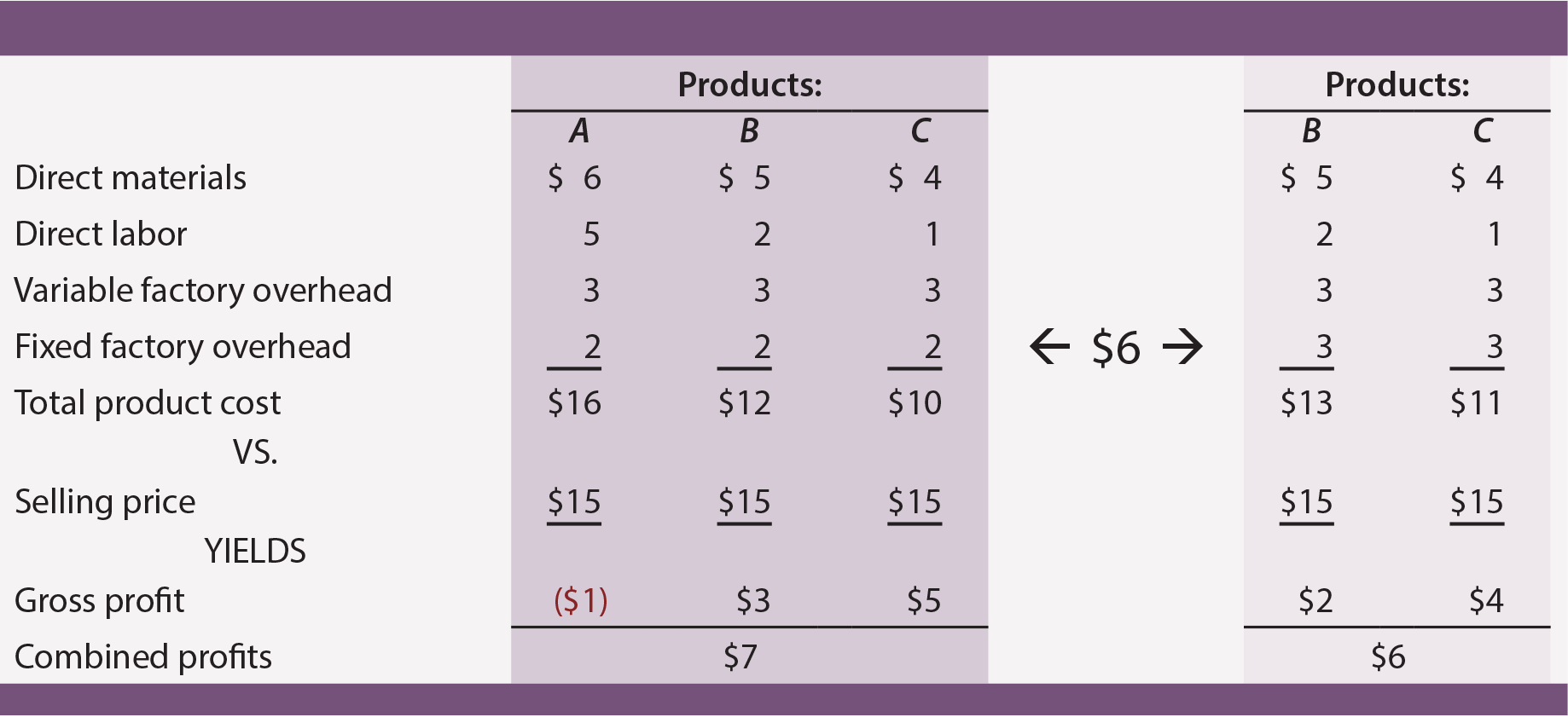

Les données de calcul des coûts variables sont très utiles pour éviter des décisions incorrectes concernant l’arrêt du produit. De nombreuses entreprises proposent plusieurs produits. Certaines auront généralement plus de succès que d’autres, et une décision d’affaires logique peut être de se concentrer sur les unités les plus performantes, tout en arrêtant d’autres. Supposons qu’une entreprise propose des produits A, B et C. Chacun est produit dans une proportion égale, et l’entreprise est pleinement en mesure de répondre à la demande des clients à partir de la capacité existante (c’est-à-dire que produire plus n’augmentera pas les ventes). La société n’engage aucun coût variable lié aux efforts de vente, généraux et administratifs.

D’après les données sur les coûts d’absorption dans la zone sombre ombrée, il semble que le produit A génère un bénéfice brut négatif. Logiquement, un gestionnaire peut cibler ce produit pour l’arrêt. Cependant, si cette décision est prise, les produits B et C devront chacun absorber plus de frais généraux fixes de l’usine. Les données de coûts révisées (dans la zone ombrée) montrent que l’élimination du produit A réduira en fait la rentabilité globale!

La baisse des bénéfices globaux résultant de l’arrêt du ”perdant » se produit parce que le ”perdant » absorbait un coût de production fixe. Le prix de vente de 15 $ pour le produit A couvrait au moins son coût variable ($6 + $5 + $3 = $14) et contribué à la couverture du fardeau inévitable des coûts fixes de l’entreprise. La leçon ici est qu’une entreprise doit faire très attention à éliminer les produits « non rentables ». Cette décision peut souvent entraîner une série de décalages successifs des frais généraux vers d’autres produits restants. Cela, à son tour, peut entraîner l’échec d’autres produits.

Une spirale descendante de décisions d’arrêt de produits peut finalement détruire une entreprise qui a par ailleurs réussi. Cette illustration souligne pourquoi un bon gestionnaire ne se fie pas exclusivement aux données sur les coûts d’absorption. Les techniques d’établissement des coûts variables qui aident à identifier les marges de contribution des produits (décrites plus en détail dans les paragraphes suivants) sont essentielles pour guider le processus de décision.

Confus? D’une part, le coût variable a été salué pour ses avantages à faciliter les décisions. D’autre part, il a été noté que les coûts variables ne devraient pas être utilisés comme seule base pour prendre des décisions.

Confus? D’une part, le coût variable a été salué pour ses avantages à faciliter les décisions. D’autre part, il a été noté que les coûts variables ne devraient pas être utilisés comme seule base pour prendre des décisions.

Le coût variable n’est pas une panacée et guider une entreprise n’est pas facile. La prise de décision n’est pas aussi simple que l’application d’un seul algorithme mathématique à un seul ensemble de données comptables. Un bon gestionnaire doit considérer les problèmes commerciaux sous plusieurs angles. Dans le contexte de la mesure des stocks et des revenus, un gestionnaire voudra comprendre à la fois les techniques de calcul des coûts d’absorption et les techniques de calcul des coûts variables. Ces informations doivent être entrelacées avec la connaissance des marchés, du comportement des clients, etc. Les conclusions qui en résultent peuvent mettre en branle des plans d’action qui ont une incidence directe sur le sort global de l’organisation.

Compte de résultat

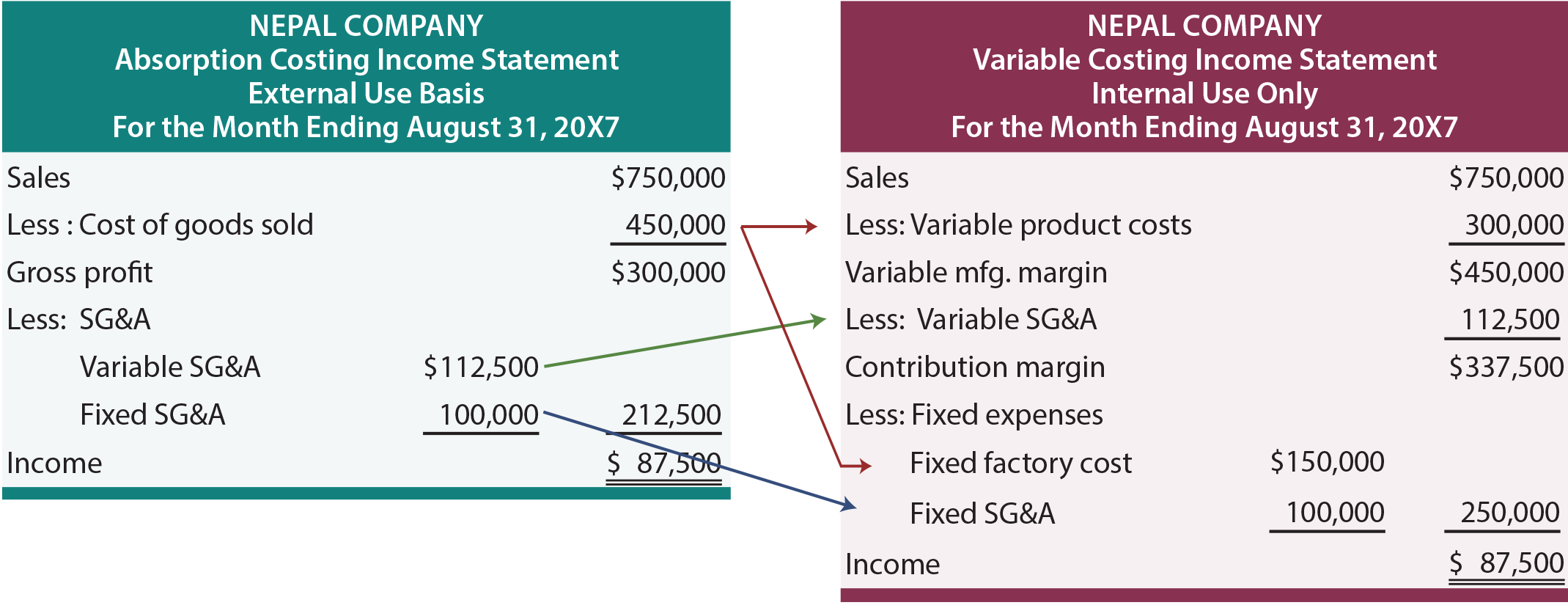

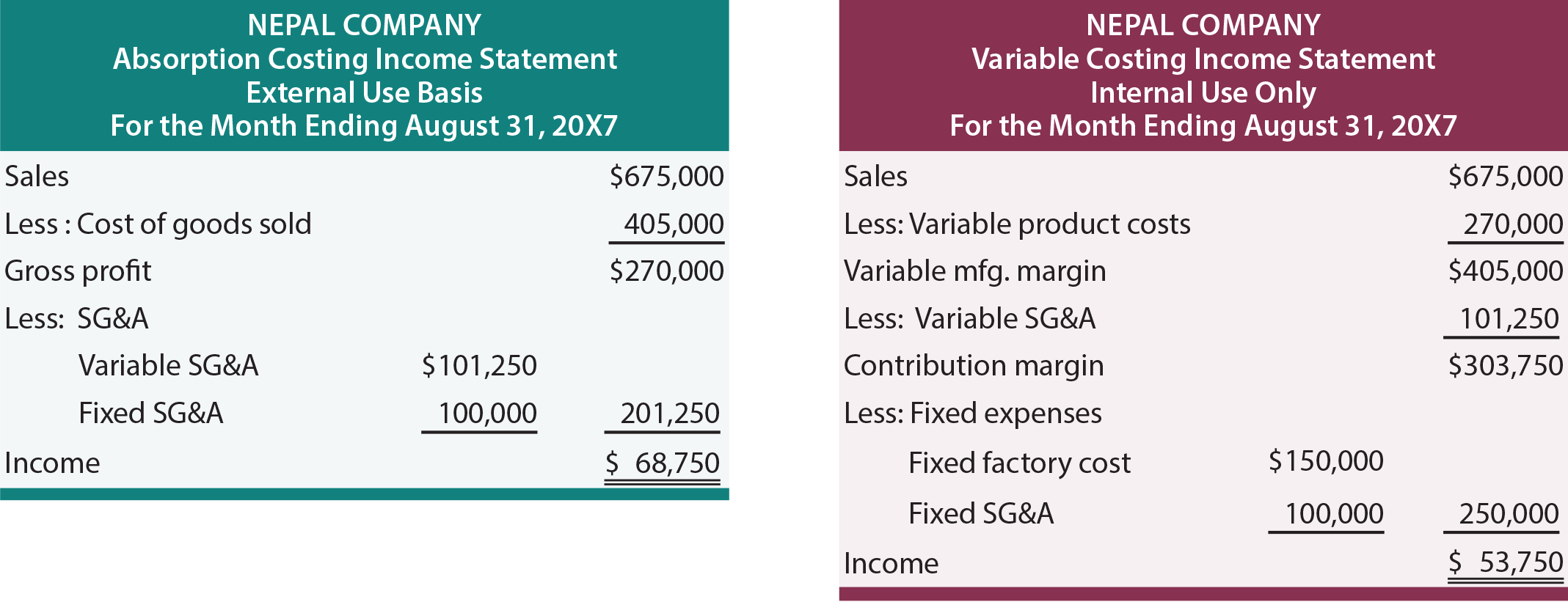

Une grande partie de la discussion précédente a porté sur les évaluations des coûts unitaires. De plus, les exemples supposaient que les coûts de vente, généraux et administratifs n’étaient pas touchés par des mesures spécifiques. Il est maintenant temps d’examiner les données financières agrégées et de prendre en compte les montants changeants de SG &A. Les comptes de résultat suivants présentent des informations sur la Société népalaise. À gauche, le compte de résultat préparé selon la méthode du coût d’absorption et à droite, les mêmes informations utilisant le coût variable. Pour l’instant, supposons que le Népal vend tout ce qu’il produit, ce qui ne donne lieu à aucun inventaire de début ou de fin.

Avec le coût d’absorption, le bénéfice brut est dérivé en soustrayant le coût des marchandises vendues des ventes. Le coût des marchandises vendues comprend les matériaux directs, la main-d’œuvre directe et les frais généraux de fabrication fixes variables et alloués. Du bénéfice brut, les coûts de vente variables et fixes, généraux et administratifs sont soustraits pour obtenir un bénéfice net. Cette approche devrait sembler familière. C’est la présentation typique des états financiers générés pour un usage général par les actionnaires et d’autres personnes externes aux opérations quotidiennes d’une entreprise.

Avec un coût variable, tous les coûts variables sont soustraits des ventes pour obtenir la marge de contribution. La présentation du Népal divise les coûts variables en deux catégories. Les coûts variables des produits comprennent tous les coûts de fabrication variables (matériaux directs, main-d’œuvre directe et frais généraux variables de fabrication). Ces coûts sont soustraits des ventes pour produire la marge de fabrication variable. Certains des coûts SG&A du Népal varient également en fonction des ventes. Par conséquent, ces montants doivent également être soustraits pour arriver à la marge de contribution réelle. La direction doit prendre en compte tous les coûts variables (qu’ils soient liés à la fabrication ou SG&A) dans la prise de décisions critiques. Par exemple, le Népal peut payer des commissions de vente basées sur les ventes; exclure celles-ci de l’évaluation de la « marge” qui doit être générée à partir d’une transaction ou d’un événement particulier serait tout à fait incorrect. De la marge de contribution sont soustraits à la fois les frais généraux d’usine fixes et les coûts SG fixes&A.

Parce que le Népal ne possède pas d’inventaire, le revenu est le même sous absorption et coût variable. La différence n’est que dans la manière de présentation. Étudiez attentivement les flèches qui montrent comment les montants apparaissant dans l’approche des coûts d’absorption seraient repositionnés dans le compte de résultat des coûts variables. Étant donné que la ligne de fond est la même sous chaque approche, cela peut sembler beaucoup à faire pour rien. Mais, rappelez-vous que le « bénéfice brut » n’est pas la même chose que la ”marge de contribution », et la logique de décision est souvent dictée par la prise en compte des effets de contribution. De plus, lorsque les niveaux des stocks fluctuent, les revenus périodiques diffèrent entre les deux méthodes.

Impact des stocks

Les comptes de résultat suivants sont identiques à ceux illustrés précédemment, sauf que les ventes et les charges variables sont réduites de 10%. Supposons que les unités relatives à la « réduction de 10%” aient néanmoins été fabriquées. Quel est l’effet de cette accumulation d’inventaire? Le revenu est supérieur de 15 000 dollars aux coûts d’absorption. Cela est conforme à une règle générale: les augmentations des stocks font que les revenus sont plus élevés sous le coût d’absorption que sous le coût variable, et vice versa.

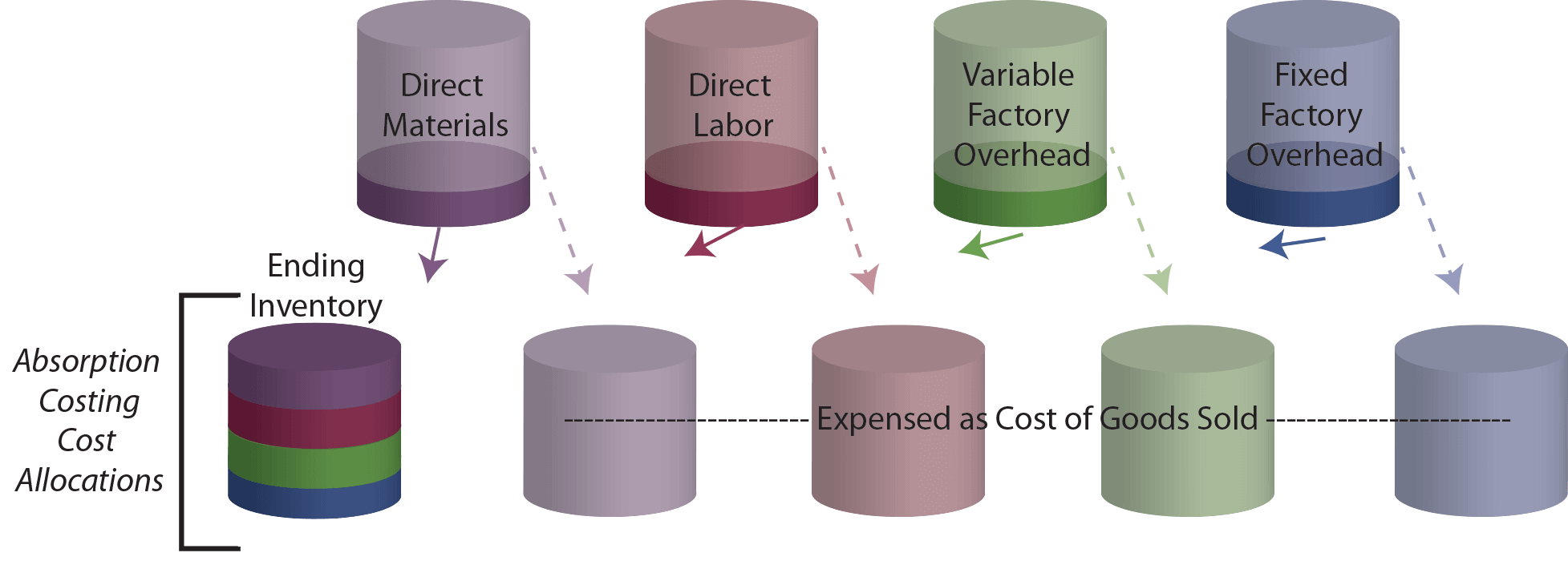

Pour examiner plus en détail la raison pour laquelle le revenu est plus élevé, n’oubliez pas que 450 000 $ ont été attribués à la production totale sous le coût d’absorption. De ce montant, 10 % (45 000$) sont maintenant détournés dans les stocks. En vertu du coût variable, les coûts totaux des produits s’élevaient à 300 000 $ et 10 % (30 000$) de ce montant serait affecté aux stocks. Par conséquent, 15 000 more de plus sont affectés aux stocks sous la rubrique coûts d’absorption. Cela coïncide logiquement avec la mesure dans laquelle le revenu est plus élevé! Une autre façon de voir l’impact de l’accumulation d’inventaire consiste à examiner les « tasses » suivantes. »L’ensemble supérieur de tasses contient initialement les coûts engagés dans le processus de fabrication. Avec le coût d’absorption, ces tasses doivent être vidées dans le coût des marchandises vendues ou dans l’inventaire final.

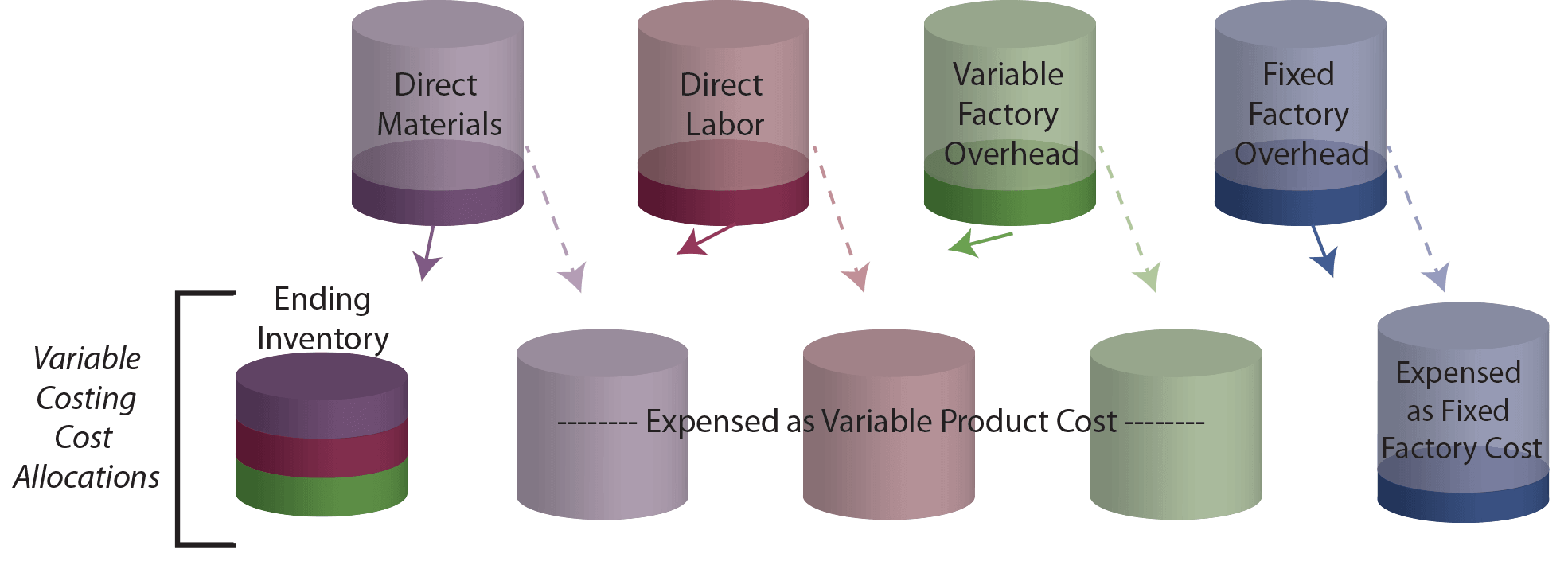

Comparez le dessin ci-dessus à l’illustration de calcul des coûts variables qui suit. La coupe d’inventaire de fin contient moins avec un coût variable car il n’y a pas de frais généraux d’usine fixes dans l’inventaire de fin!

Reconnaître qu’une réduction des stocks au cours d’une période aura l’effet inverse de celui illustré. Plus précisément, une partie du contenu de la coupe d’inventaire initiale serait transférée aux dépenses proportionnelles à la diminution des stocks. Étant donné que la coupe d’inventaire contient moins de coûts variables, attendez-vous à ce que les dépenses soient plus faibles et que les revenus soient plus élevés.

Comprendre la logique de calcul des coûts d’absorption (complète) et savoir qu’elle est requise par les PCGR.

Comprendre la logique de calcul des coûts variables et savoir en quoi elle est bénéfique dans le processus de décision de gestion.

Être en mesure de préparer un compte de résultat des coûts d’absorption.

Être en mesure de préparer un compte de résultat des coûts variables.

Être en mesure de démontrer comment les fluctuations des stocks font varier les revenus sous absorption par rapport aux coûts variables.