Balance de vérification ajustée

Qu’est-ce qu’une Balance de vérification ajustée?

Une balance de vérification ajustée est une liste de tous les comptes de la société qui apparaîtront dans les états financiers après que les écritures de révision de fin d’exercice ont été effectuées.

La préparation d’une balance de vérification ajustée est la cinquième étape du cycle comptable et la dernière étape avant la production des états financiers.

Format

Une balance de vérification ajustée est formatée exactement comme une balance de vérification non ajustée. Trois colonnes sont utilisées pour afficher les noms de compte, les débits et les crédits avec les soldes débiteurs répertoriés dans la colonne de gauche et les soldes créditeurs sont répertoriés à droite.

Comme la balance de vérification non ajustée, les comptes de vérification ajustés sont généralement répertoriés par ordre de numéro de compte ou par ordre de bilan, en commençant par les comptes d’actifs, de passifs et de capitaux propres et en terminant par les comptes de produits et de charges.

Les colonnes débit et crédit sont calculées au bas d’une balance de vérification. Comme pour l’équation comptable, ces totaux de débit et de crédit doivent toujours être égaux. Si elles ne sont pas égales, la balance de vérification a été préparée de manière incorrecte ou les entrées de journal n’ont pas été transférées avec précision dans les comptes du grand livre.

Comme pour tous les rapports financiers, les balances de vérification sont toujours préparées avec une rubrique. En règle générale, l’en-tête se compose de trois lignes contenant le nom de la société, le nom de la balance de vérification et la date de la période de déclaration.

Préparation

Il existe deux façons principales de préparer une balance de vérification ajustée. Les deux voies sont utiles en fonction du site de l’entreprise et du plan comptable utilisé.

Vous pouvez publier des comptes sur la balance de vérification ajustée en utilisant la même méthode que celle utilisée pour créer la balance de vérification non ajustée. Les soldes des comptes sont prélevés sur les comptes T ou les comptes du grand livre et figurent sur la balance de vérification. Essentiellement, vous ne faites que répéter ce processus à nouveau, sauf que maintenant les comptes du grand livre incluent les écritures d’ajustement de fin d’année.

Vous pouvez également prendre la balance de vérification non ajustée et simplement ajouter les ajustements aux comptes qui ont été modifiés. À bien des égards, cela est plus rapide pour les petites entreprises car très peu de comptes devront être modifiés.

Notez que seuls les comptes actifs qui apparaîtront dans les états financiers doivent figurer dans la balance de vérification. Si un compte a un solde nul, il n’est pas nécessaire de l’inscrire sur la balance de vérification.

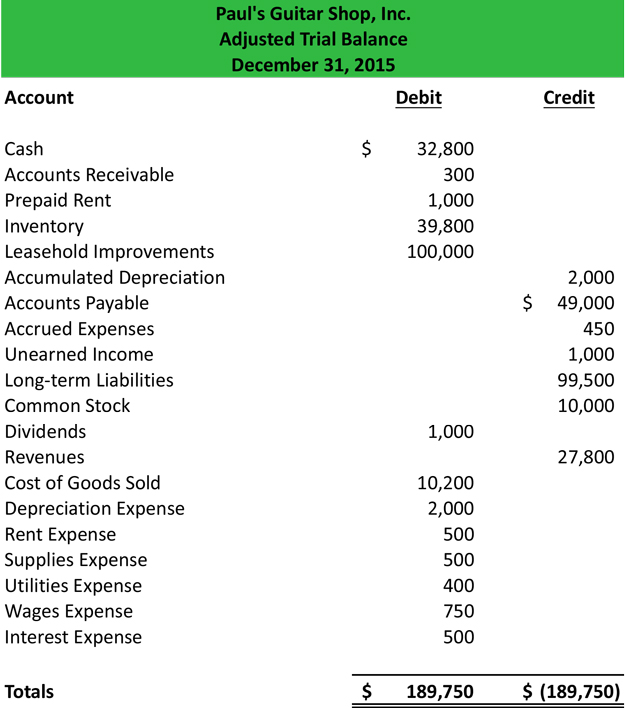

Exemple

En utilisant la balance de vérification non ajustée de Paul et ses entrées de journal ajustées, nous pouvons préparer la balance de vérification ajustée.

Une fois que tous les comptes sont publiés, vous devez vérifier s’ils sont en solde. N’oubliez pas que le débit et les crédits de toutes les balances de vérification doivent être égaux.

Maintenant que la balance de vérification est établie, elle peut être affichée dans la feuille de calcul comptable et les états financiers peuvent être préparés.