valmiustila remburssit (SBLC)

mikä on valmiustila remburssit (SBLC)?

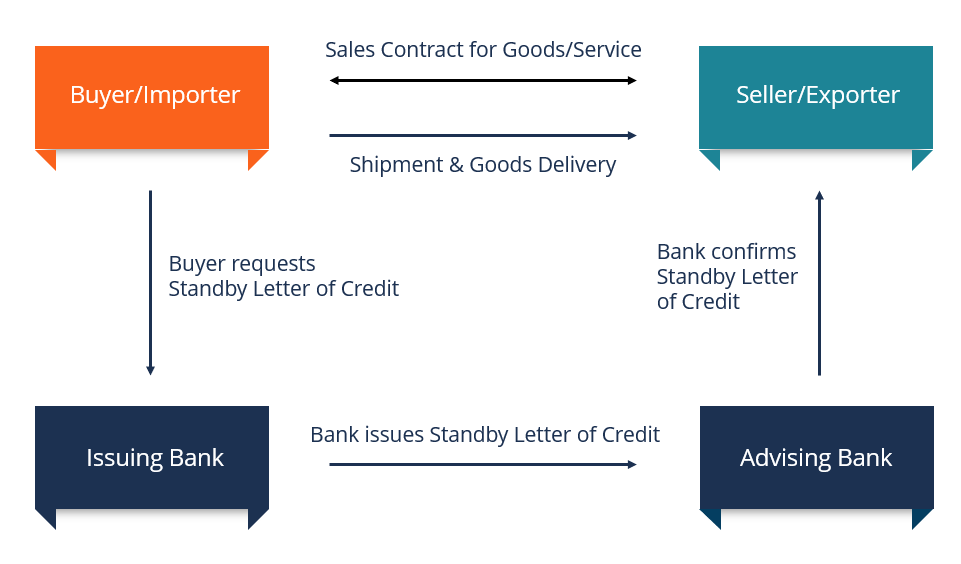

valmiusmaksukirje, lyhennettynä SBLC, tarkoittaa oikeudellista asiakirjaa, jossa pankki takaa tietyn rahasumman maksamisen myyjälle, jos ostaja laiminlyö sopimuksen.

SBLC toimii turvaverkkona fyysisten tavaroiden lähetyksen tai suoritetun palvelun maksamisessa myyjälle siinä tapauksessa, että jokin ennakoimaton estää ostajaa suorittamasta sovittuja maksuja myyjälle. Tällöin SBLC varmistaa, että vaaditut maksut suoritetaan myyjälle vaadittujen velvoitteiden täyttämisen jälkeen.

valmiuskirje käytetään kansainvälisissä tai kotimaisissa liiketoimissa, joissa myyjä ja ostaja eivät tunne toisiaan, ja sillä pyritään suojautumaan tällaiseen liiketoimeen liittyviltä riskeiltä. Osa riskeistä ovat konkurssipesäkruptcybankruptcybankruptcy on oikeudellinen asema ihmisen tai ei-inhimillinen yhteisö (yritys tai valtion virasto), joka ei pysty maksamaan maksamatta olevat velkansa ja riittämätön kassavirta puolelta ostaja, joka estää heitä suorittamasta maksuja myyjälle ajoissa.

haittatapahtuman sattuessa pankki lupaa suorittaa vaaditun maksun myyjälle, kunhan he täyttävät SBLC: n vaatimukset. Pankkimaksu myyjälle on luottomuoto, ja asiakas (ostaja) on vastuussa pääoman maksamisesta korkoineen pankin kanssa sovitulla tavalla.

Yhteenveto

- valmiusmaksukirjeellä (standby letter of remb”, SBLC) tarkoitetaan oikeudellista välinettä, jonka pankki on laskenut liikkeeseen asiakkaansa puolesta ja joka takaa pankin sitoumuksen maksaa myyjälle, jos sen asiakas (ostaja) laiminlyö sopimuksen.

- SBLC: tä käytetään usein kansainvälisissä ja kotimaisissa liiketoimissa, joissa sopimuksen osapuolet eivät tunne toisiaan.

- valmiusmaksukirje toimii turvaverkkona vakuuttamalla myyjälle, että pankki suorittaa maksun toimitetuista tavaroista tai palveluista, jos ostaja ei suorita maksua ajoissa.

Valmiuskirje selitettynä

valmiuskirje tarvitaan usein kansainvälisessä kaupassa auttamaan yritystä saamaan sopimus. Koska sopimuksen osapuolet eivät tunne toisiaan, kirje edistää myyjän luottamusta kauppaan. Sitä pidetään hyvän tahdon merkkinä, koska se osoittaa ostajan luottokelpoisuuden, yksinkertaisesti sanottuna, on kuinka ”arvoinen” tai ansaitseva on luottoa. Jos lainanantaja luottaa siihen, että lainanottaja hoitaa velkasitoumuksensa ajallaan, lainanottaja katsotaan luottokelpoiseksi. ja kyky maksaa tavaroista tai palveluista, vaikka tapahtuisi odottamaton tapahtuma.

SBLC: tä perustettaessa ostajan pankki suorittaa takausvelvollisuuden ostajan luottokelpoisuuden todentamiseksi. Kun ostajan pankki on vakuuttunut siitä, että ostajan luottokelpoisuus on hyvä, se lähettää myyjän pankille ilmoituksen, jossa se vakuuttaa maksusitoumuksensa myyjälle, jos ostaja laiminlyö sopimuksen. Se antaa todisteen ostajan kyvystä suorittaa maksu myyjälle.

miten SBLC toimii

SBLC: n saamisen prosessi on samanlainen kuin lainahakuprosessi. Prosessi alkaa, kun ostaja hakee SBLC: tä liikepankista. Pankki suorittaa diligencedue DiligenceDue diligencedue diligencedue diligencedue diligence on prosessi, jossa mahdollisen kaupan tai sijoitusmahdollisuuden tarkastaminen, tutkiminen tai auditointi vahvistaa kaikki olennaiset tosiseikat ja taloudelliset tiedot sekä kaiken muun, joka on tuotu esiin m&kauppa-tai sijoitusprosessin aikana. Due diligence on valmis ennen kaupan sulkeutumista. ostajan on arvioitava luottokelpoisuutensa aikaisemman luottohistorian ja viimeisimmän luottoraportin perusteella. Jos ostajan luottokelpoisuus on kyseenalainen, pankki voi vaatia ostajaa antamaan omaisuuserän tai talletetut varat vakuudeksi ennen hyväksymistä.

vakuuksien suuruus riippuu siihen liittyvästä riskistä, liiketoiminnan vahvuudesta ja SBLC: n vakuutena olevasta määrästä. Ostajan on myös toimitettava pankille tiedot myyjästä, maksuun vaadittavista lähetysasiakirjoista, edunsaajan pankista ja SBLC: n voimassaoloajasta.

asiakirjojen tarkastelun jälkeen liikepankki toimittaa ostajalle SBLC: n. Pankki perii 1-10 prosentin palvelumaksun jokaiselta vuodelta, kun rahoitusväline on edelleen voimassa. Jos ostaja täyttää sopimuksen velvoitteet ennen eräpäivää, pankki irtisanoo SBLC: n ilman lisämaksua ostajalta.

Jos ostaja ei täytä sopimusehtoja eri syistä, kuten konkurssista, kassavirtapulasta, epärehellisyydestä jne., myyjän on esitettävä kaikki vaaditut asiakirjat, jotka on lueteltu SBLC: ssä, ostajan pankille määrätyn ajan kuluessa, ja pankki suorittaa maksun myyjän pankille.

Valmiuskirjeen tyypit

SBLC: n kaksi päätyyppiä ovat:

1. Financial SBLC

rahoitusperusteinen SBLC takaa maksun tavaroista tai palveluistatuotteista ja ServicesA-tuote on aineellinen erä, joka saatetaan markkinoille hankittavaksi, huomioitavaksi tai kulutettavaksi, kun taas palvelu on aineeton erä, joka syntyy sopimuksen mukaisesti. Jos raakaöljyyhtiö esimerkiksi lähettää öljyä ulkomaiselle ostajalle olettaen, että ostaja maksaa 30 päivän kuluessa lähetyspäivästä, eikä maksua suoriteta vaadittuun päivään mennessä, raakaöljyn myyjä voi periä maksun ostajan pankista toimitetuista tavaroista. Koska kyseessä on luotto, pankki perii ostajalta pääoman korkoineen.

2. Suoritus SBLC

suoritusperusteinen SBLC takaa projektin valmistumisen aikataulussa. Jos pankin asiakas ei pysty toteuttamaan sopimuksessa kuvattua hanketta, pankki lupaa hyvittää sopimuksen kolmannelle osapuolelle tietyn rahasumman.

Performance SBLC: itä käytetään hankkeissa, jotka on suunniteltu valmistumaan tietyssä aikataulussa, kuten rakennushankkeissa. Maksu toimii uhkasakkona hankkeen valmistumisen viivästymisestä, ja sillä korvataan asiakkaalle aiheutunut haitta tai maksetaan toiselle urakoitsijalle hankkeen jatkamisesta.

Related Readings

CFI on Commercial Bankingin virallinen toimittaja & Credit Analyst (CBCA)™Cbca™ certification the Commercial Banking & Credit Analyst (CBCA)™ accreditation on luottoanalyytikoille tarkoitettu maailmanlaajuinen standardi, joka kattaa rahoituksen, kirjanpidon, Luottoanalyysin, kassavirran analyysin, covenant-mallinnuksen, lainojen takaisinmaksut ja paljon muuta. sertifiointiohjelma, joka on suunniteltu tekemään kenestä tahansa maailmanluokan finanssianalyytikko.

jotta voit tulla maailmanluokan talousanalyytikoksi ja edistää uraasi täysillä, nämä lisäresurssit ovat erittäin hyödyllisiä:

- Luottoanalyysimenettely Luottoanalyysiprosessilla tarkoitetaan luotonsaajan lainahakemuksen arviointia yhteisön taloudellisen tilanteen ja sen kyvyn määrittämiseksi

- Sitoutumiskirjeellä tarkoitetaan oikeudellista asiakirjaa, jossa määritellään asiantuntijapalveluja tarjoavan yrityksen välinen suhde (kirjanpito,

- Rahoitustakaus on pankin, vakuutusyhtiön tai muun yhteisön antama sopimuslupaus velkasitoumuksen maksamisesta

- Vakuuden vakuuden laatu liittyy tietyn omaisuuserän yleiseen kuntoon, jonka yritys tai yksityishenkilö haluaa asettaa vakuudeksi varoja lainatessaan