oikaistu koetase

mikä on oikaistu koetase?

oikaistu koesaldo on luettelo kaikista yhtiön tileistä, jotka näkyvät tilinpäätöksessä sen jälkeen, kun vuoden lopun oikaisut päiväkirjamerkinnät on tehty.

oikaistun koetaseen laatiminen on tilinpitosyklin viides vaihe ja viimeinen vaihe ennen tilinpäätöksen laatimista.

formaatti

mukautettu koesaldo muotoillaan täsmälleen samalla tavalla kuin oikaisematon koesaldo. Kolmea saraketta käytetään tilien nimien, veloitusten ja hyvitysten näyttämiseen vasemmassa sarakkeessa luetelluilla velkasaldoilla, ja saldot on lueteltu oikealla.

oikaisemattoman koetaseen tavoin oikaistu koetase on yleensä listattu tilinumeronsa mukaisessa järjestyksessä tai tasejärjestyksessä alkaen saamis -, velka-ja oman pääoman ehtoisista tileistä ja päättyen tulos-ja kulutileihin.

sekä debit-että credit-sarakkeet lasketaan koesaldon alareunaan. Kuten kirjanpidon yhtälössä, näiden veloitus – ja luottosummien on aina oltava yhtä suuret. Jos ne eivät ole samanarvoisia, koesaldo laadittiin väärin tai päiväkirjamerkintöjä ei siirretty tilikirjan tileille tarkasti.

kuten kaikissa tilinpäätöksissä, koetaseet laaditaan aina otsakkeella. Tyypillisesti otsikko koostuu kolmesta rivistä, jotka sisältävät yrityksen nimen, koetaseen nimen ja raportointikauden päivämäärän.

valmistelu

on kaksi pääasiallista tapaa valmistaa oikaistu koesaldo. Molemmat tavat ovat hyödyllisiä riippuen yrityksen sivustosta ja käytetyistä tileistä.

voit lähettää tilit oikaistuun koesaldoon käyttäen samaa menetelmää, jota käytettiin muokkaamattoman koesaldon luomisessa. Tilin saldot otetaan T-tileiltä tai tilikirjatileiltä ja luetellaan koetaseessa. Pohjimmiltaan, olet vain toistaa tämän prosessin uudelleen paitsi nyt tilikirjan tilit sisältävät vuoden lopussa säätö merkinnät.

voit myös ottaa oikaisemattoman koesaldon ja yksinkertaisesti lisätä muutokset tileihin, jotka on muutettu. Tämä on monella tapaa nopeampaa pienemmille yrityksille, koska hyvin harvoja tilejä joudutaan muuttamaan.

huomaa, että koetaseessa on lueteltava vain tilinpäätöksessä näkyvät aktiiviset tilit. Jos tilin saldo on nolla, sitä ei tarvitse listata kokeilusaldoon.

esimerkki

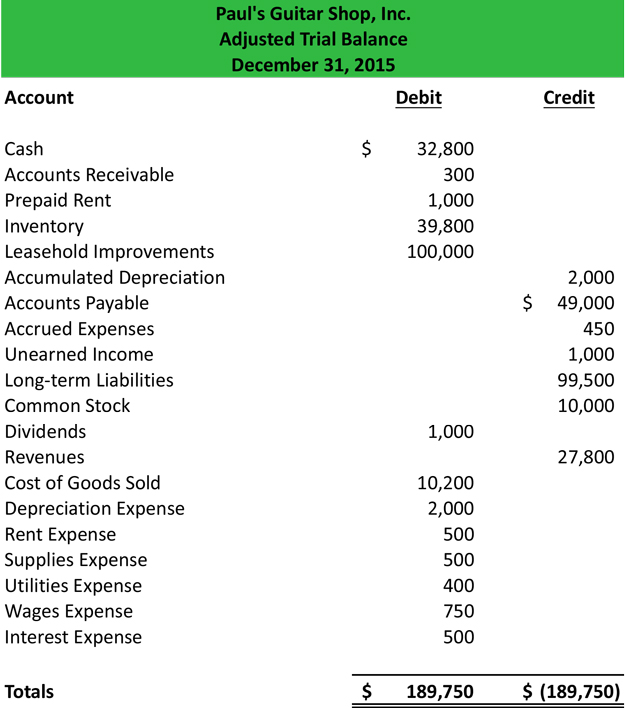

käyttämällä Paulin oikaisematonta koetasapainoa ja hänen oikaistuja päiväkirjamerkintöjään voimme laatia oikaistun koetasapainon.

kun kaikki tilit on lähetetty, on tarkistettava, onko se tasapainossa. Muista, että kaikki koetaseet’ debet ja krediitit on sama.

nyt kun koesaldo on tehty, se voidaan lähettää laskentataulukkoon ja tilinpäätös voidaan laatia.