Miten sijoittaa sijoitusrahastoihin

Jos olet seurannut meitä jonkin aikaa, tiedät, että puhumme aina sijoitusrahastoihin sijoittamisesta eläkettä varten.

niissä on paljon rakastettavaa! Mutta ehkä tutkittuasi sijoitusrahastoja yksin, olet hieman hukkua kaikkiin yksityiskohtiin ja tunne hukassa kielenkäytössä. Etupainotteinen, päätypainotteinen, ylilastattu . . . ei ihme, että olet hämmentynyt! Miten rakentaa kiinteä pesämuna, jos ei saa vaihtoehtoja tolkkua?

Kuuntele, paras paikka sijoitusvaihtoehtojen perusteelliselle selvitykselle on talousneuvoja tai sijoitusammattilainen. Mutta vaikka neuvonantaja voi antaa sinulle hyviä neuvoja, olet viime kädessä se, joka päättää, kun se tulee eläkkeelle ja ymmärtää, mitä olet sijoittanut. Sinun on aika ottaa ohjat!

Mitä ovat sijoitusrahastot?

ensin määritellään, mitä sijoitusrahasto oikeastaan on. Yksinkertaisesti sanottuna, sijoitusrahasto syntyy, kun ryhmä sijoittajia yhdistää rahansa sijoittaa johonkin.

![]()

Eläköidy. Etsi sijoittava ammattilainen omalla alueella tänään.

sijoitusrahastoja hallinnoi sijoitusammattilaisista koostuva tiimi, joka valitsee sijoitusrahastoon sisällytettävien sijoitusten yhdistelmän rahaston erityistavoitteen perusteella. Jos rahastolla ostetaan esimerkiksi kasvuvarastoja, niin sitä kutsuttaisiin ”kasvuvarasto-sijoitusrahastoksi.”Näetkö? Sitä ei ole vaikea ymmärtää!

sijoitusrahastojen suurin etu on se, että ne antavat sijoittajille mahdollisuuden sijoittaa kerralla moniin eri yhtiöihin. Jos sinulla on verotuksellinen eläkesäästötili, kuten workplace 401 (k) – suunnitelma tai Roth IRA, se on helpoin paikka aloittaa sijoitusrahastosijoittaminen.

miten sijoitusrahastoilla tehdään rahaa?

sijoitusrahastojen arvon noustessa voitto jaetaan sijoittajille. Tämä jako voidaan sitten sijoittaa uudelleen, jotta voidaan ostaa lisää osakkeita. Nämä osakkeet tuottavat enemmän voittoa, joka voidaan sijoittaa uudelleen ja edelleen. Kaikki voittavat!

i want you to hear us loud and clear—tärkein tekijä sijoitusrahastojen rahanteossa on pitkään jatkuva sijoittaminen. Aivan oikein, kuinka kauan pidät rahasi sijoitettuna on vielä tärkeämpää kuin mihin rahastoihin päätät sijoittaa!

tuleeko osakemarkkinoille sijoittamisessa ylä-ja alamäkiä? Tietysti! Mutta historiallisesti, useimmat ihmiset tekevät rahaa pitkällä aikavälillä, jos he ovat kärsivällisiä. Katsokaa vaikka S&P 500. S&P 500 seuraa Yhdysvaltain 500 suurimman ja vakaimman yhtiön osakkeiden kehitystä, ja sen keskimääräinen vuosituotto on 11-12% vuodesta 1928 vuoteen 2020.1

siksi sijoitusrahastoihin sijoittaessa kannattaa käyttää buy-and-hold-strategiaa. Älä yritä ajoittaa markkinoita ostamalla ja myymällä trendien perusteella. Valitse sijoitukset, joilla on pitkä historia keskimääräistä korkeammista tuotoista, ja pidä niistä kiinni pitkän matkan ajan. Muista, että säästäminen eläkepäiviä varten on Maraton—ei sprintti!

Miten sijoitan sijoitusrahastoihin?

nyt on aika ryhtyä hommiin! Jos olet valmis aloittamaan sijoitusrahastosijoittamisen, noudata näitä yksinkertaisia ohjeita, niin pääset hyvin matkaan:

sijoita 15% tuloistasi.

varallisuuden rakentaminen vaatii kovaa työtä ja kurinalaisuutta. Jos haluat sijoittaa tulevaisuuteesi, sinun on suunniteltava sijoittamista johdonmukaisesti-riippumatta siitä, mitä markkinat tekevät.

suosittelemme sijoittamaan eläkkeeseen 15% bruttotuloistasi. Kun olet maksanut pois kaikki velat (paitsi talosi) ja rakennettu vankka hätärahasto, sinun pitäisi pystyä veistää pois 15% tulevaisuutesi. Se voi tuntua ensin uhraukselta, mutta se on sen arvoista. Kun saat tapana sijoittaa johdonmukaisesti, huomaat et edes kaipaamaan, että rahaa!

varallisuuden rakentamiseen ei ole oikoteitä, mutta on strategioita, joiden avulla rahasi voivat mennä pidemmälle. Esimerkiksi sijoitusrahastoihin sijoittaminen veroetuisille tileille työpaikan kautta, kuten 401(k), on hyvä tapa päästä alkuun. Ja jos saat firman osuman lahjoituksiisi, vielä parempi. Se on ilmaista rahaa!

Jos sinulla on töissä perinteinen 401(k) tulitikun kanssa, satsaa vähintään sen verran, että saat tulitikun. Sitten, voit avata Roth IRA. Roth IRA: lla sijoitusrahastoihin sijoittamasi rahat menevät pidemmälle, koska käytät verojen jälkeisiä dollareita-mikä tarkoittaa, että sinun ei tarvitse maksaa veroja tuosta rahasta, kun nostat sen eläkkeellä. Pidä hyvänäsi!

Roth IRA: n ainoa huono puoli on se, että sillä on matalammat maksurajat kuin 401(k).2 on mahdollista maksimoida Roth IRA saavuttamatta 15% tavoite. Ei se mitään! Mene takaisin 401 (k) ja sijoittaa loput 15% siellä.

onko Roth 401(k), jossa on hyvät sijoitusrahasto-optiot? Voit sijoittaa koko 15% kyseiselle tilille, jos pidät investointi vaihtoehtoja. Pum, olet valmis!

monipuolistaa sijoitussalkkuasi.

aina, kun joku puhuu sijoittamisesta, sana hajautus varmaan heitellään paljon. Kaikki monipuolistaminen tarkoittaa, että olet levittää rahaa ulos erilaisia investointeja, mikä vähentää yleistä riskiä, jos tietty markkina menee etelään.

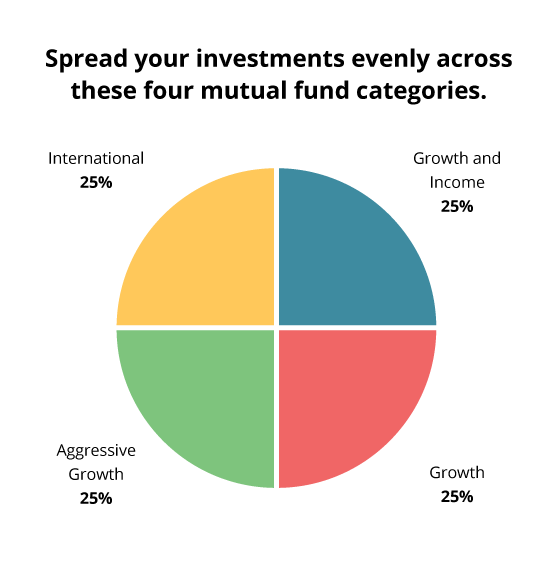

siksi suosittelemme sijoitusten jakamista tasapuolisesti neljään sijoitusrahastotyyppiin: kasvua ja tuloja, kasvua, aggressiivista kasvua ja kansainvälistä. Salkun pitäminen tasapainossa auttaa minimoimaan riskit osakemarkkinoiden ylä-ja alamäkiä vastaan. Et halua lyödä eläkettäsi yhden hevosen varaan!

alla on neljä sijoitusrahastoluokkaa, joista puhumme ja miksi suosittelemme niitä:

- kasvu ja tuotot: nämä rahastot luovat vakaan pohjan salkullesi. Näitä voi kuvailla isoiksi, tylsiksi Amerikkalaisyrityksiksi, jotka ovat olleet olemassa jo pitkään ja tarjoavat tavaroita ja palveluita, joita ihmiset käyttävät taloudesta riippumatta. Kasvua ja tuloja, muista etsiä rahastoja, joilla on ollut vakaa kasvu, joka maksaa myös osinkoja. Saatat löytää nämä listattuna large-cap tai large value fund luokka. Niitä voidaan kutsua myös sinisiksi siruiksi, osinkotuloiksi tai osaketulorahastoiksi.

- kasvu: tässä kategoriassa on keskisuuria tai suuria yhdysvaltalaisia yrityksiä, jotka kokevat kasvua. Toisin kuin kasvu-ja tulorahastot, ne ovat todennäköisempiä hiipumaan ja virtaamaan talouden mukana. Esimerkiksi, saatat löytää yritys, joka tekee uusimman ”se” gadget tai ylellisyyttä kohteen kasvurahaston yhdistelmä. Tämän luokan yleisiä tunnuksia ovat Mid-cap -, equity-tai growth funds-rahastot.

- aggressiivinen kasvu: ajattele tätä kategoriaa salkkusi villinä lapsena. Kun nämä varat ovat lopussa, ne ovat ylhäällä. Ja kun ne ovat alhaalla, ne ovat alhaalla. Aggressiiviset kasvurahastot sijoittavat yleensä pienempiin yrityksiin. Mutta koko ei ole ainoa näkökohta. Myös maantieteellä voi olla merkitystä. Aggressiivinen kasvu voi joskus tarkoittaa suuryrityksiä, jotka sijaitsevat kehittyvillä markkinoilla.

- International: kansainväliset rahastot ovat suuria, koska ne levittävät riskisi Yhdysvaltojen ulkopuolelle. maata ja sijoittaa suuria Ei-US. yritykset tunnet ja rakastat kuten Trader Joe ’ s, Firestone ja Gerber. Saatat nähdä näitä kutsutaan ulkomaisiin tai merentakaisiin rahastoihin. Kunhan et sekoita niitä maailman tai global rahastot, joka ryhmä Yhdysvaltain ja ulkomaisten osakkeiden yhdessä.

työskentele sijoitusammattilaisen kanssa.

on syy, miksi useimmat miljonäärit, joiden kanssa puhuimme valtakunnallisessa Miljonääritutkimuksessa, sanoivat työskentelevänsä talousneuvojan tai sijoitusammattilaisen kanssa nettovarallisuutensa saavuttamiseksi.3

hyvä sijoitusammattilainen voi tehdä kaksi erittäin tärkeää asiaa. Ensinnäkin ne voivat auttaa sinua valitsemaan, mitä sijoitusrahastoja voit sisällyttää eläke-salkkuusi. Ole selkeä tavoitteesi edessä niin, että sinä ja pro ovat samalla sivulla ennen kuin teet mitään päätöksiä!

ja toiseksi, ne voivat auttaa sinua lajittelemaan kaiken sijoittavan maailman lingon ja jargonin. Jos olemme sanoneet sen kerran, olemme sanoneet sen sata kertaa: älä koskaan investoi mihinkään, mitä et ymmärrä. Kukaan ei välitä tulevaisuudestasi yhtä paljon kuin sinä, joten sinun kannattaa ottaa vastuu omasta sijoitusrahastokoulutuksestasi.

muista ottaa aikaa ja haastatella useita Smartvestorin ammattilaisia ennen kuin teet päätöksen. Oikean taloudellisen neuvonantajan palkkaaminen voi tehdä kaiken eron!

Mitä jos tiedät paljon sijoittamisesta ja nautit vaihtoehtojen tutkimisesta omin päin? Tarvitsetko vielä neuvonantajaa? Kyllä! Ajattele neuvonantajaasi valmentajana, mutta olet omistaja. Loppujen lopuksi sinä päätät kaikesta.

älä jahtaa palautuksia.

voi olla houkuttelevaa saada tunnelinäkö ja keskittyä vain rahastoihin tai aloihin, jotka ovat tuoneet viime vuosina loistavaa tuottoa. Muista, ettei kukaan voi ajoittaa markkinoita.

ennen kuin sitoudut rahastoon, ota askel taaksepäin ja mieti kokonaiskuvaa. Miten se on toiminut viiden viime vuoden aikana? Entä viimeiset 10 tai 20 vuotta? Valitse sijoitusrahastot, jotka kestävät aikaa ja tuottavat edelleen vahvoja pitkän aikavälin tuottoja.

Opettele sijoittamista.

Kuuntele, sinun ei tarvitse olla sijoittavan lingon asiantuntija valitaksesi oikeat sijoitusrahastot. Mutta joidenkin yleisimpien termien perusymmärrys auttaa. Tässä pieni lunttilappu, jolla pääset alkuun:

- varallisuuden allokointi: käytäntö, jossa sijoitukset jaetaan (monipuolistetaan) erityyppisten sijoitusten kesken tavoitteena sijoitusriskin minimointi samalla kun sijoitusten kasvusta otetaan kaikki irti.

- kustannus: varmista, että ymmärrät palkkiorakenteen, jota taloudellinen neuvonantajasi käyttää saadakseen maksun. Kiinnitä huomiota myös rahaston kulusuhteeseen. Yli 1 prosentin osuutta pidetään kalliina.

- Iso -, Keski-ja Pienlakki: Cap tarkoittaa pääomitusta, joka tarkoittaa rahaa. Useimmille sijoittajille se kuitenkin viittaa yrityksen kokoon ja arvoon. Suurten yhtiöiden riski on pienempi,mutta sinä tienaat vähemmän. Medium-cap-yritykset ovat kohtalaisen riskialttiita, ja small-cap-yritykset ovat riskialtteimpia-mutta niillä on suurimmat voitot.

- suorituskyky (tuottoprosentti): taas haluat vahvan tuoton historian mille tahansa rahastolle, johon päätät sijoittaa. Keskity pitkän aikavälin tuottoihin-10 vuotta tai pidempään, jos mahdollista. Et ole etsimässä tiettyä tuottoastetta, mutta haluat rahaston, joka jatkuvasti päihittää useimmat rahastot luokassaan.

- Portfolio: tältä sijoituksesi yksinkertaisesti näyttävät, kun ne kaikki lasketaan yhteen.

- sektoreilla tarkoitetaan yritystyyppejä, joihin rahasto sijoittaa, kuten rahoituspalveluja tai terveydenhuoltoa. Tasapainoinen jakautuminen eri alojen kesken tarkoittaa, että rahasto on hyvin hajautettu.

- Liikevaihtosuhde: liikevaihdolla tarkoitetaan sitä, kuinka usein rahastossa ostetaan ja myydään sijoituksia. Alhainen liikevaihtosuhde 50% tai vähemmän osoittaa, että johtoryhmä luottaa investointeihinsa eikä yritä ajoittaa markkinoita suuremmalle tuotolle.

näihin ehtoihin tutustuminen helpottaa hieman oloasi, kun teet sijoituspäätöksiä sijoittavan ammattilaisen kanssa.

Keskustele talousneuvojan kanssa

sinun tulisi aina tietää, miten rahasi sijoitetaan ja mikä rooli sillä on auttaa sinua saavuttamaan pitkän aikavälin tavoitteesi. Kyse on tulevaisuudestasi.

pysy mukana siinä, miten rahastosi suoriutuvat, ja tasapainota salkkuasi säännöllisesti. Ajan myötä tietyt sijoitusrahastot voivat alkaa viedä yhä enemmän tilaa sijoitussalkustasi, mikä voi altistaa sinut riskeille.

Jos tämä kuulostaa paljon tietoa kaiveltavaksi ja vertailtavaksi, olet oikeassa! Hyvä uutinen on, ettei sinun tarvitse tehdä sitä yksin. Voit työskennellä SmartVestor Pro, joka ymmärtää tavoitteesi ja voi auttaa sinua tekemään sijoitusvalintoja tulevaisuutesi.

löydä Smartvestor Pro!