Kirjanpito johtajille

oppimistulokset

- analysoi odotettujen työvoimakustannusten ja todellisten työvoimakustannusten varianssi

joten Maryn on selvitettävä työvoimansa varianssi henkilöstön ja palkan muutosten kanssa. Hän on toiveikas, että Jake pystyy astumaan lautaselle ja siellä ei ole mitään muutoksia .5 tuntia per kenkäpari, jonka hän alun perin budjetoi. Tässä on nopea katsaus siihen, mitä sisältyy suoraan työhön!

tässä siis Maryn uudet suorat työvoimakustannukset:

$22,550

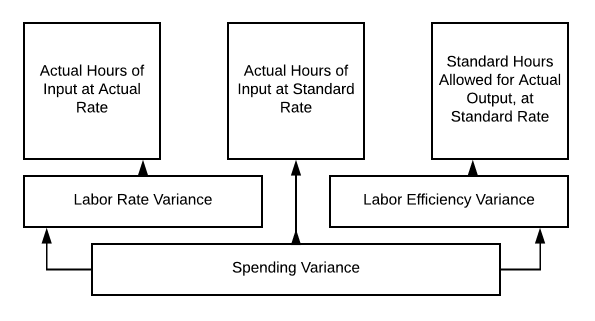

so going back kaavioomme:

todelliset syöttötunnit todellisella nopeudella= 1025 × $22 Tim = $22,550

vakio syöttötunnit sallittu todelliselle tuotokselle normaalilla nopeudella = 1025 × $20 = $20,000

on työvoimavaihtelu $2,550 epäsuotuisa.

Niinpä Mary vie tiedon pomolleen ja selittää, ettei löytänyt pätevää työntekijää vanhalla tahdilla. Hän halusi myös varmistaa, että hänen henkilökuntansa oli tyytyväisiä työntekijöitä, joten hän tarvitsi saada heidät kaikki jopa, että tahti samoin. Ei tuntunut reilulta, että uusi kaveri tienasi enemmän kuin uskollinen henkilökuntansa. Hyvä johtaminen voi pitää hyvää henkilökuntaa. Mary teki suuren päätöksen! Johtajina tekemämme päätökset voivat olla vaikeita. Joskus budjetteja pitää sopeuttaa, tai hinnoittelua pitää muuttaa jatkuakseen.

on aina tärkeää, kuten alatte huomata, tarkastella kaikkia vaihtoehtoja, kun työskentelemme johdon päätösten kautta. Käytämmekö hyviä materiaaleja? Onko olemassa tehokkaampia laitteita? Onko meillä oikein koulutettuja ja tyytyväisiä henkilökuntaa? Jatketaan keskusteluja työvoimasta ja työajoista.

joten Jake aloitti työt, eikä se suju niin hyvin kuin odotettiin. Henkilöstömuutoksessa on ollut haasteita. Kenkäparin valmistamiseen kuluva aika on mennyt .5 to.6 tuntia. Mary toivoo, että se paranee, kun tiimi työskentelee yhdessä, mutta juuri nyt, hänen täytyy arvioida uudelleen hänen työvoimabudjetti ja saada tiedot hänen pomo.

tältä varsinainen näyttää nyt:

$27,060

joten jos palaamme kaavioomme 10.3, voimme laskea työvoimavarianssimme:

- todelliset Tuotantotunnit Reaalinopeudella = 1230 × $22= $27,060

- todelliset Tuotantotunnit Vakiokorolla = 1230 × $20= $24,600

- Vakiotunnit, jotka sallitaan todelliselle tuotokselle Vakiotahdilla = 1025 × $20 = $20,500

joten työvoimaprosenttimme varianssi on $27,060 – $24,600 = $2,460 epäedullinen

- todelliset työtunnit normaalilla korolla = 1230 × $20= $24,600

- Vakiotunnit, jotka sallitaan todelliselle tuotokselle Vakiotahdilla = 1025 × $20= $20,500

joten meidän työvoiman tehokkuuden varianssi on $24,600 – $20,500= $4,100 epäsuotuisa

meidän menot Varianssi on näiden kahden numeron summa, joten $ 6,560 epäedullinen ($27,060 – $20,500).

Mary ei ole innostunut viemään tätä tietoa pomolleen, mutta minkäs sille mahtaa?

niin kuin keskustelimme, voimme analysoida työvoiman tehokkuuden varianssin käyttämällä standardikustannusvarianssianalyysikaaviota 10.3.

Maryn Uusi palkkaus ei suju niin hyvin kuin odotettiin, mutta entä jos olisikin käynyt päinvastoin? Entä jos Jaken lisääminen tiimiin on nopeuttanut tuotantoprosessia ja nyt se vain otti.4 tuntia kenkäparin tuottamiseen? Tarkastellaanpa tilannetta tarkemmin.

vaikka suora työvoimakustannus tunnissa oli korkeampi, suorien työvoimakustannustemme kokonaismäärä laski! Puretaan se.

- todelliset Tuotantotunnit Reaalinopeudella = 820 × $22= $18,040

- todelliset Tuotantotunnit Vakiokorolla = 820 × $20= $16,040

- Normaalitunnit sallittu varsinaiselle tuotokselle Normaalitahdilla = 1025 × $20 = $20,500 (alkuperäinen budjettimme)

joten nyt työvoimatahdin varianssi = $18,040 – $16,040 = $2000 epäsuotuisa

(HUOM.: Maksamme edelleen enemmän tunnissa kuin budjetoitiin)

työvoiman tehokkuusvarianssimme = $16,040 − $20,500 = $4,460 suotuisa

ja yleinen kulutusvarianssimme = $2,460 suotuisa

käytämme edelleen vähemmän työvoimaa, jopa enemmän tunnissa, joten kokonaisvarianssimme on suotuisa. Nyt Mari on onnellinen tuotantopäällikkö!

käytännön kysymykset

Osallistu!

paranna tätä sivunumeroa enemmän