Standby-Akkreditiv (SBLC)

Was ist ein Standby-Akkreditiv (SBLC)?

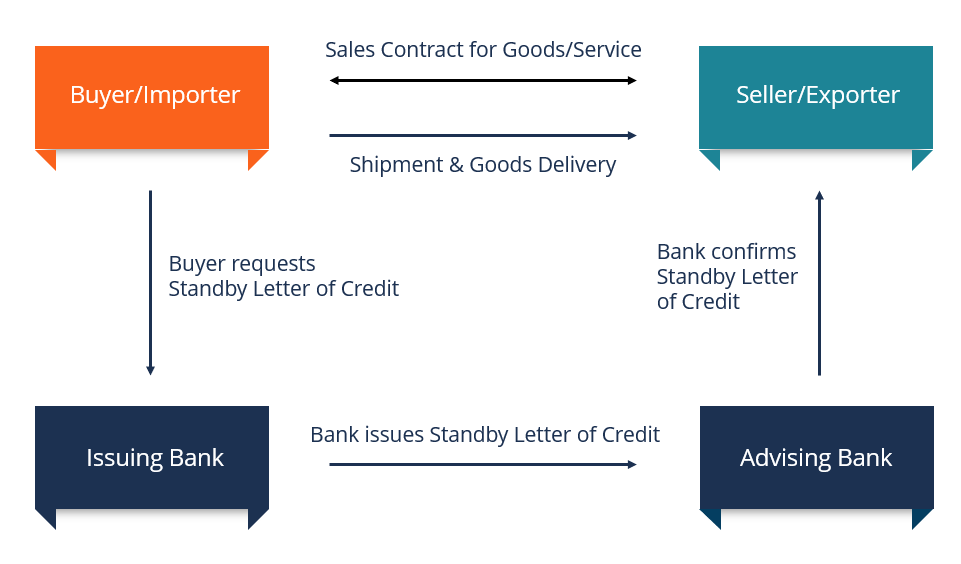

Ein Standby-Akkreditiv, abgekürzt als SBLC, bezieht sich auf ein juristisches Dokument, in dem eine Bank die Zahlung eines bestimmten Geldbetrags an einen Verkäufer garantiert, wenn der Käufer mit der Vereinbarung in Verzug gerät.Ein SBLC fungiert als Sicherheitsnetz für die Zahlung einer Lieferung physischer Waren oder einer erbrachten Dienstleistung an den Verkäufer, falls etwas Unvorhergesehenes den Käufer daran hindert, die geplanten Zahlungen an den Verkäufer zu leisten. In einem solchen Fall stellt die SBLC sicher, dass die erforderlichen Zahlungen nach Erfüllung der erforderlichen Verpflichtungen an den Verkäufer geleistet werden.

Ein Standby-Akkreditiv wird bei internationalen oder inländischen Transaktionen verwendet, bei denen sich Verkäufer und Käufer nicht kennen, und versucht, die mit einer solchen Transaktion verbundenen Risiken abzusichern. Einige der Risiken umfassen KONKURSBANKRUPTCYBANKRUPTCY ist der rechtliche Status eines Menschen oder einer nicht-menschlichen Entität (einer Firma oder einer Regierungsbehörde), die nicht in der Lage ist, ihre ausstehenden Schulden und unzureichenden Cashflows seitens des Käufers zurückzuzahlen, was sie daran hindert, Zahlungen an den Verkäufer rechtzeitig zu leisten.

Im Falle eines unerwünschten Ereignisses verspricht die Bank, die erforderliche Zahlung an den Verkäufer zu leisten, solange sie die Anforderungen des SBLC erfüllt. Die Bankzahlung an den Verkäufer ist eine Form des Kredits, und der Kunde (Käufer) ist für die Zahlung des Kapitals zuzüglich der mit der Bank vereinbarten Zinsen verantwortlich.

Zusammenfassung

- Ein Standby Letter of Credit (SBLC) bezieht sich auf ein Rechtsinstrument, das von einer Bank im Namen ihres Kunden ausgestellt wird und eine Garantie für ihre Verpflichtung bietet, den Verkäufer zu bezahlen, wenn sein Kunde (der Käufer) mit dem Vertrag in Verzug gerät.

- Ein SBLC wird häufig bei internationalen und inländischen Transaktionen verwendet, bei denen sich die Vertragsparteien nicht kennen.Ein Standby-Akkreditiv dient als Sicherheitsnetz, indem es dem Verkäufer versichert, dass die Bank die gelieferten Waren oder Dienstleistungen bezahlt, wenn der Käufer die Zahlung nicht rechtzeitig leistet.

Standby-Akkreditiv erklärt

Ein Standby-Akkreditiv ist im internationalen Handel häufig erforderlich, um einem Unternehmen zu helfen, einen Vertrag zu erhalten. Da sich die Vertragsparteien nicht kennen, fördert der Brief das Vertrauen des Verkäufers in die Transaktion. Es wird als ein Zeichen von Treu und Glauben gesehen, da es die Kreditqualität des Käufers zeigt, Kreditwürdigkeit, einfach ausgedrückt, ist, wie „würdig“ oder verdient man Kredit ist. Wenn ein Kreditgeber zuversichtlich ist, dass der Kreditnehmer seine Schuldverpflichtung rechtzeitig einhält, gilt der Kreditnehmer als kreditwürdig. und die Fähigkeit, Zahlungen für Waren oder Dienstleistungen zu leisten, auch wenn ein unvorhergesehenes Ereignis eintritt.

Bei der Einrichtung eines SBLC übt die Bank des Käufers eine Zeichnungspflicht aus, um die Kreditqualität des Käufers zu überprüfen. Sobald die Bank des Käufers davon überzeugt ist, dass der Käufer über eine gute Bonität verfügt, sendet die Bank eine Benachrichtigung an die Bank des Verkäufers, in der sie ihre Zahlungsverpflichtung gegenüber dem Verkäufer versichert, wenn der Käufer mit der Vereinbarung in Verzug gerät. Es liefert den Nachweis der Fähigkeit des Käufers, Zahlungen an den Verkäufer zu leisten.

Wie ein SBLC funktioniert

Der Prozess der Erlangung eines SBLC ähnelt einem Kreditantragsprozess. Der Prozess beginnt, wenn der Käufer einen SBLC bei einer Geschäftsbank beantragt. Due Diligence ist ein Prozess der Überprüfung, Untersuchung oder Prüfung eines potenziellen Geschäfts oder einer Investitionsmöglichkeit, um alle relevanten Fakten und Finanzinformationen zu bestätigen und alles andere zu überprüfen, was während eines M&A deal or investment process . Die Due Diligence wird abgeschlossen, bevor ein Deal abgeschlossen wird. auf den Käufer, um seine Kreditwürdigkeit zu beurteilen, basierend auf der vergangenen Kredithistorie und der neuesten Kreditauskunft. Wenn die Kreditwürdigkeit des Käufers in Frage gestellt wird, kann die Bank verlangen, dass der Käufer vor der Genehmigung einen Vermögenswert oder die hinterlegten Mittel als Sicherheit zur Verfügung stellt.

Die Höhe der Sicherheiten hängt vom damit verbundenen Risiko, der Stärke des Geschäfts und dem durch den SBLC gesicherten Betrag ab. Der Käufer muss der Bank auch Informationen über den Verkäufer, die für die Zahlung erforderlichen Versanddokumente, die Bank des Begünstigten und den Gültigkeitszeitraum des SBLC zur Verfügung stellen.

Nach Überprüfung der Dokumentation stellt die Geschäftsbank dem Käufer einen SBLC zur Verfügung. Die Bank berechnet eine Servicegebühr von 1% bis 10% für jedes Jahr, in dem das Finanzinstrument gültig bleibt. Wenn der Käufer seinen Verpflichtungen aus dem Vertrag vor dem Fälligkeitsdatum nachkommt, wird die Bank den SBLC ohne weitere Belastung des Käufers kündigen.

Wenn der Käufer die Vertragsbedingungen aus verschiedenen Gründen nicht erfüllt, z. B. Insolvenz, Cashflow-Crunch, Unehrlichkeit usw. ist der Verkäufer verpflichtet, der Bank des Käufers innerhalb einer bestimmten Frist alle im SBLC aufgeführten erforderlichen Unterlagen vorzulegen, und die Bank wird die Zahlung an die Bank des Verkäufers leisten.

Arten von Standby-Akkreditiven

Die beiden Haupttypen von SBLC sind:

1. Finanz-SBLC

Der finanzbasierte SBLC garantiert die Zahlung für Waren oder Dienstleistungenprodukte und Dienstleistungenein Produkt ist ein materieller Gegenstand, der zum Erwerb, zur Aufmerksamkeit oder zum Konsum auf den Markt gebracht wird, während eine Dienstleistung ein immaterieller Gegenstand ist, der sich daraus ergibt, wie in der Vereinbarung festgelegt. Wenn beispielsweise ein Rohölunternehmen Öl an einen ausländischen Käufer mit der Erwartung versendet, dass der Käufer innerhalb von 30 Tagen ab dem Versanddatum zahlt und die Zahlung nicht bis zum erforderlichen Datum erfolgt, kann der Rohölverkäufer die Zahlung für gelieferte Waren bei der Bank des Käufers einziehen. Da es sich um einen Kredit handelt, zieht die Bank den Kapitalbetrag zuzüglich Zinsen vom Käufer ein.

2. Performance SBLC

Ein Performance-basierter SBLC garantiert die Fertigstellung eines Projekts innerhalb der geplanten Fristen. Wenn der Kunde der Bank das im Vertrag beschriebene Projekt nicht abschließen kann, verspricht die Bank, dem Dritten einen bestimmten Geldbetrag zu erstatten.

Performance-SBLCs werden in Projekten verwendet, deren Fertigstellung innerhalb eines bestimmten Zeitrahmens geplant ist, z. B. bei Bauprojekten. Die Zahlung dient als Strafe für Verzögerungen bei der Fertigstellung des Projekts und dient dazu, den Kunden für die verursachten Unannehmlichkeiten zu entschädigen oder einen anderen Auftragnehmer für die Übernahme des Projekts zu bezahlen.

Verwandte Messwerte

CFI ist der offizielle Anbieter der Commercial Banking & Credit Analyst (CBCA)™CBCA™ -ZertifizierungDie Commercial Banking & Credit Analyst (CBCA)™ -Akkreditierung ist ein globaler Standard für Kreditanalysten, der Finanzen, Rechnungswesen, Kreditanalyse, Cashflow-Analyse, Covenant-Modellierung, Kreditrückzahlungen und mehr abdeckt. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihnen zu helfen, ein Weltklasse-Finanzanalyst zu werden und Ihre Karriere zu Ihrem vollen Potenzial voranzutreiben, werden diese zusätzlichen Ressourcen sehr hilfreich sein:

- Kreditanalyseprozesskreditanalyseprozessder Kreditanalyseprozess bezieht sich auf die Bewertung des Kreditantrags eines Kreditnehmers, um die finanzielle Gesundheit eines Unternehmens und seine Fähigkeit zu bestimmen

- Engagement LetterEngagement LETTEREIN Engagement letter bezieht sich auf ein Rechtsdokument, das die Beziehung zwischen einem Unternehmen definiert, das professionelle Dienstleistungen erbringt (Buchhaltung,

- Finanzgarantiefinanzgarantieeine Finanzgarantie ist ein vertragliches Versprechen einer Bank, eines Versicherungsunternehmens oder eines anderen Unternehmens, die Zahlung einer Schuldverpflichtung zu garantieren

- Qualität der CollateralQuality of CollateralQuality of collateral bezieht sich auf den Gesamtzustand eines bestimmten Vermögenswerts, den ein Unternehmen oder eine Einzelperson bei der Kreditaufnahme als Sicherheit stellen möchte